1、公司业务介绍

麦加芯彩是一家致力于研发、生产和销售高性能多品类涂料产品的高新技术企业,公司涂料业务主要布局在三个板块,新能源板块、远洋运输板块及大基建板块。经过二十年来不断的积累和探索,公司已成为国内新能源板块中风电叶片领域、远洋运输板块中集装箱领域领先的涂料供应商。同时,公司的涂料产品也广泛应用于大基建板块中的桥梁、钢结构等领域。

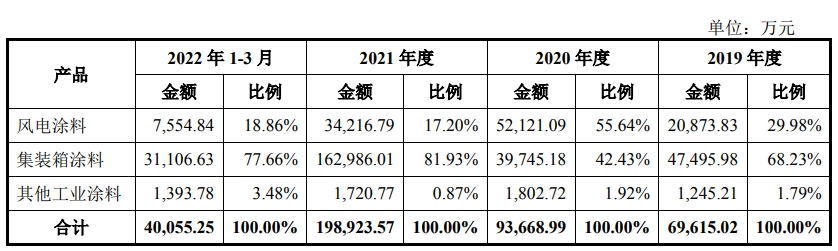

公司生产的防腐涂料按照分散介质划分,主要分为水性涂料及辅料、油性涂料及辅料和无溶剂涂料及辅料。公司生产的防腐涂料按照应用领域划分,分为风电涂料、集装箱涂料以及其他工业涂料。

凭借在涂料领域的多年深耕,公司已经建立了以上市公司、国有企业、大型企业为主的优质的客户群。截至目前,公司已与包括中材科技、中复连众、双瑞风电、明阳智能、时代新材、艾郎科技、重通成飞等风电设备制造商,以及中集集团、胜狮货柜、新华昌集团、中远海运、富华机械、广东现代集装箱等船运集装箱制造商在内的主要客户建立了长期稳定的合作关系。

2019-2022年一季度,公司主营业务的收入构成如下:

2022年,公司主营业务构成及毛利率分析如下:

2、公司业绩情况

2019-2022年,公司成长性及盈利能力表现如下:

2023年1-9月份,公司预计归属净利润约1.53亿元至1.73亿元,同比下降19.88%至29.14%,营业收入约7.76亿元至8.93亿元,同比下降21.95%至32.18%,扣非净利润约1.4亿元至1.6亿元,同比下降18.80%至28.95%。

3、发行情况及与可比公司的对比

发行价58.08元,发行股份2700万股,主承销商:瑞银证券,发行后市值62.73亿元。按三季报预告业绩中位值的动态市盈率为28.9,静态市盈率为24.12。可比公司市值、市盈率及营收情况如下:

4、总结

发行人主要从事涂料的生产与研发,产品下游的应用主要是风电和集装箱行业。2020年和2021年,公司业绩成长还不错,然而随着风电“抢装潮”的结束以及疫情后集装箱的周转率提升导致需求下降,这两个行业均出现不同程度的衰退,因此2022和2023年公司业绩也出现较大程度的下滑。可比公司财务数据都比较稀烂,而发行人相对来说还算是好的。公司估值看上去虽然并不算太高,但公司业绩正处下行阶段,能下行到什么地步很难说,再加上公司发行价比较高,因此还是小心为妙。本人计划放弃申购。

打新评级:谨慎。本人打新计划:放弃。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,有一定破发风险。

放弃,基本面或发行情况存在较大问题,破发的风险较大。

(本文观点和言论仅是个人看法,仅供参考,望投资者理性投资)

本文作者可以追加内容哦 !