按照168报告网发布的无糖碳酸饮料产业调研报告,报告提供了无糖碳酸饮料市场的情况,定义,分类,应用和产业链结构,还讨论发展政策和计划以及制造流程和成本结构,分析无糖碳酸饮料市场的发展现状与未来市场趋势,通过在生产与消费的角度分析这个市场的生产地区,生产商与消费地区。

碳酸饮料作为中国市场上最早的软饮料,在人们的消费中发挥着不可替代的作用。碳酸饮料分为果汁型、果味型、可乐型、低热量型、其他型等,一般有可乐、雪碧、芬达、七喜、美年达等。

其中果汁型碳酸饮料指的是含有2.5%及以上的天然果汁,果味型碳酸饮料则是以香料为主要赋香剂,果汁含量低于2.5%,可乐型碳酸饮料指的是含有可乐果、白柠檬、月桂、焦糖色素,低热量型指以甜味剂全部或部分代替糖类的各型碳酸饮料和苏打水,其它型碳酸饮料:乳蛋白碳酸饮料、冰淇淋汽水等。

产业链

汽水产业链的上游通常是水处理装置、糖桨、二氧化碳等原料,中游是百事、可口可乐等汽水巨头。根据下游批发或零售,成品饮料通过电子商务平台、餐厅、酒吧、超市等场所销售。

随着人们健康消费意识的提升,一些苏打水(如果苏打水中含有防腐剂苯甲酸钠,会损害线粒体DNA中的一个重要区域。除了糖可以补充身体的能量外,呼吸“苏打水”几乎不含营养物质)还会严重损害组织细胞。我们更喜欢果汁饮料、茶饮料和其他健康饮料,这促进了苏打水市场的缓慢增长布局。

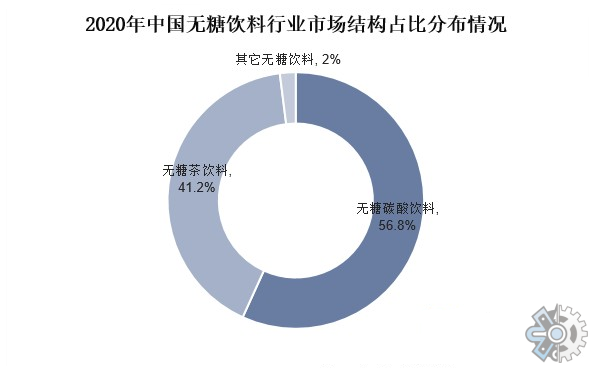

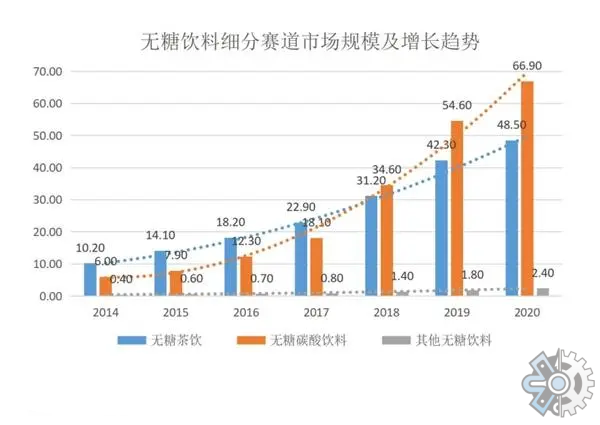

无糖饮料被称为更健康的饮料。无糖饮料主要分为茶饮料、低糖苏打水等无糖饮料,可满足不同消费者对口味和饮食习惯的需求。

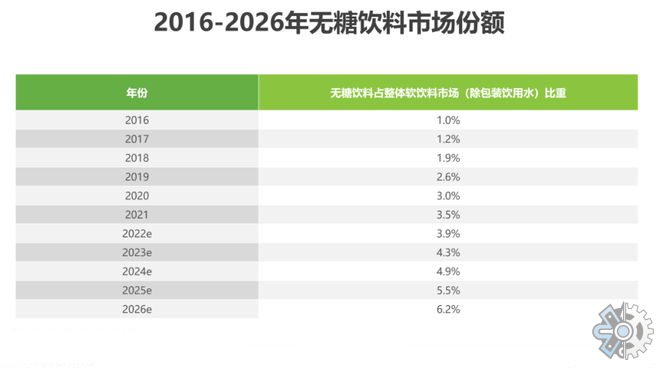

近年来,无糖饮料的市场规模呈现出快速增长的趋势。2020年主要推广“0能量、0糖、0脂肪”活力森林泡沫水流行后,娃哈哈、健力宝、喜茶等国内主要饮料制造商推出了类似类型的商品,无糖饮料在中国迅速扩张,到2022年,市场上有70多种主要推广无糖饮料。

市场状况

数据显示,2021年12月,我国汽水(汽水)产量同比增长5.84%,为213万吨;2021年1月至12月,全国汽水(汽水)累计产量为2337.3万吨,同比增长18.22%,2015-2021年,中国汽水(汽水)产量在2017年降至最低,此后逐年增长。

在《健康中国行动(2019-2030年)》中,明确指出了合理饮食、健康知识普及、糖尿病防治等15项重大行动,其中就包括每日糖摄入量≤25g、食用盐摄入量≤5g、食用油摄入量在25g到30g之间等内容。毫无疑问,减糖、减盐、减油已经成为当下我国大力提倡的健康生活方式。预计到2025年,中国内地无糖茶饮市场规模将突破百亿。

无糖饮料行业产品种类繁多,低糖汽水产品已成为主流。目前,饮料市场疲软,但无糖茶无法阻止爆发。

零卡和低糖现在已经成为消费行业的热潮,少糖已经成为中国年轻人的选择。截至2021年,无糖饮料市场规模已达17.8亿元。据估计,2027年中国无糖饮料市场规模将达到276.6亿元。

未来市场的发展方向

在全民健康时代,果汁、粗粮饮料、醋饮料等具有“健康理念”的商品已成为饮料市场的新宠。糖税的征收也使汽水供应商将原来的减肥汽水系列放在货架上。作为饮料行业的两大巨头,可口可乐和百事可乐一直处于低糖汽水行业的基准地位。在“低糖经济”的口号下,两家企业也在密切关注低糖汽水市场的布局。

可口可乐无糖碳酸饮料的主要品牌有零糖雪碧、零糖可乐、零糖芬达、可乐纤维+、雪碧纤维+和无糖汽水品牌Schweppes。百事可乐主要包括无糖七喜、轻百事、百事可乐Max、激浪、无糖泡泡新品牌Bubly和无糖果汁汽水Izze。

随着国家对于健康饮食的政策倡导、中国居民可支配收入日益提高,居民健康意识增强,消费者对无糖饮料的接受度逐步提升,推动业内公司布局无糖饮料赛道、加快无糖产品研发,在传统碳酸饮料受到各种更注重健康的消费趋势的挑战之下,无糖饮料行业市场存在巨大增长潜力,无糖和跨界混合或将成为未来饮料行业的发展趋势。

这一个市场调查报告对无糖碳酸饮料行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。还重点分析了无糖碳酸饮料企业的经营现状及发展格局,并对未来几年行业的发展趋向进行了专业的预判。

本文作者可以追加内容哦 !