在上期《橙财课堂》中,我们已经知道,指数增强基金并非如其名字一般,100%能实现增强效果,不同基金之间的差距甚至不亚于“李逵”与“李鬼”的区别。因此,在投资指数增强基金之前,我们需要仔细甄别。本期《橙财课堂》,财小吉将和大家分享挑选指数增强基金的小窍门。

指数增强基金的收益来源可以拆分为跟踪指数的收益和主动管理的收益,收益是标的指数的基准收益,收益是增强的超额收益。因此,挑选指数增强基金不仅要了解标的指数的风险收益特征及成分股构成,还要了解基金经理和管理人获取超额收益的能力。

先说说收益部分,指数增强基金跟踪的标的指数基本上可分为规模指数(中证1000、中证500、沪深300等)、行业指数(医药、化工等)、主题指数(高端装备制造、人工智能等)和策略指数(红利指数、高股息指数等)。

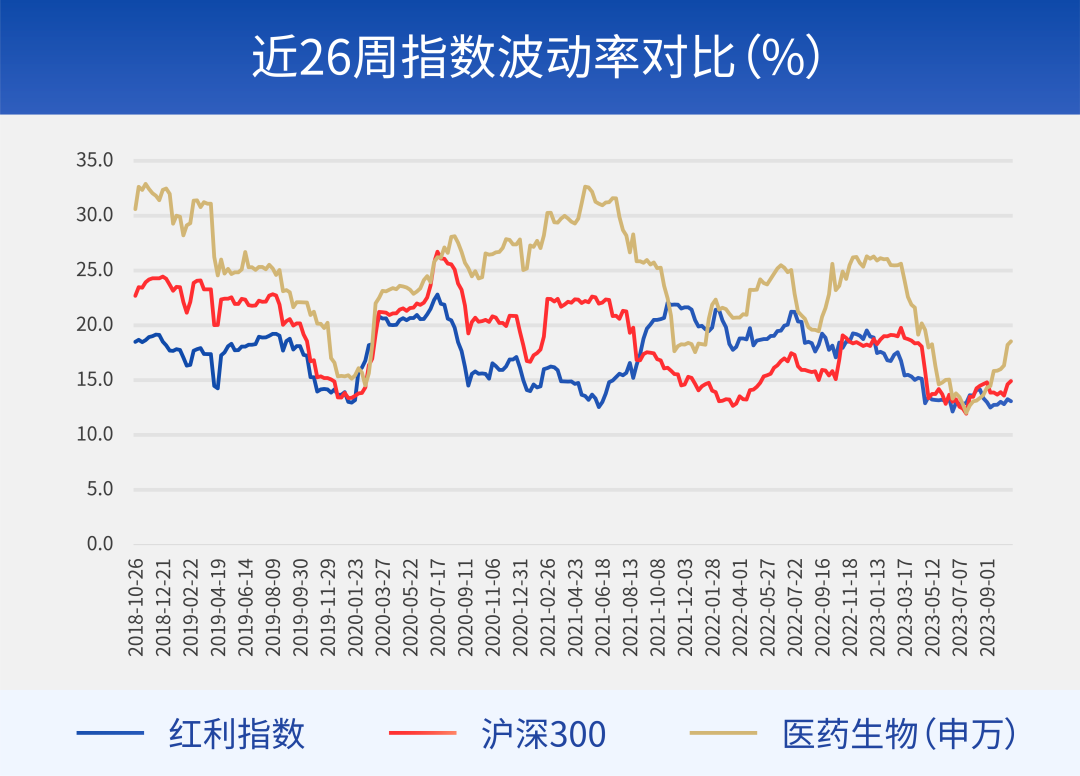

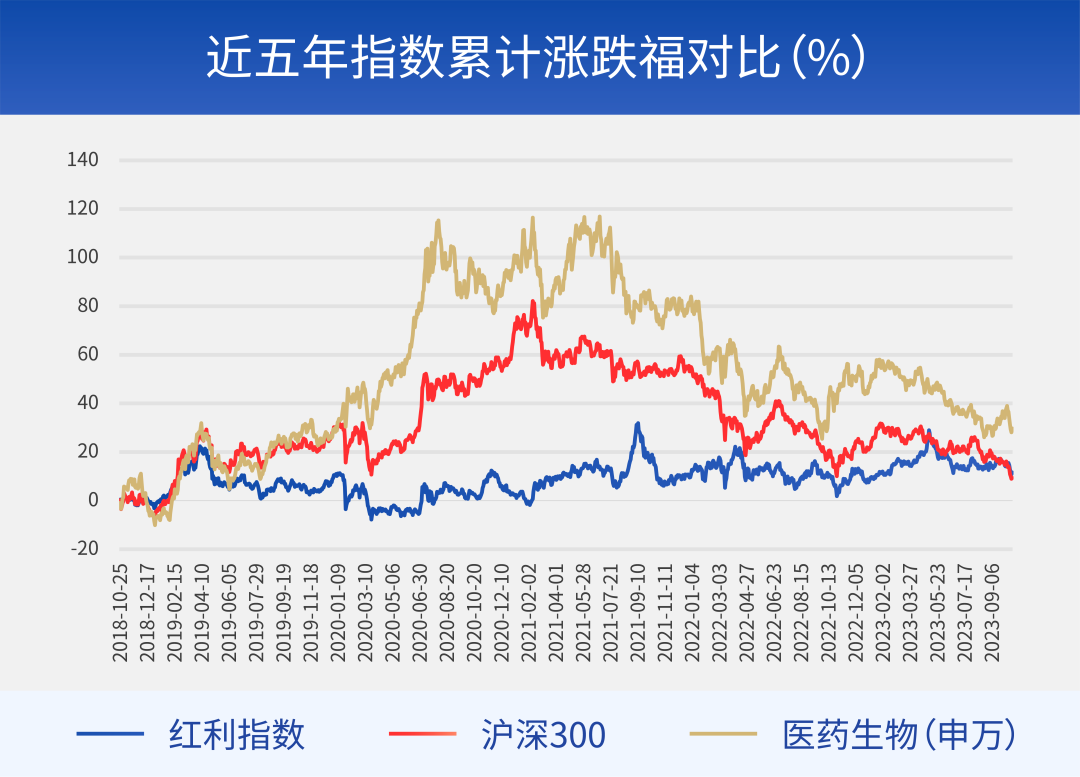

其中,规模指数是当前市场上大多数指数增强基金跟踪的标的指数类型。由于构成的成分股、行业分布及市值规模不同,不同规模指数的走势各有特点,但这类指数的成分股数量较多、覆盖行业较广,因此,与行业指数和主题指数相比,其回撤和波动相对较小。

行业指数往往聚焦于特定行业,而主题指数则关注某种主题概念,这些行业或主题具有一定成长性或周期性,且所选成分股的范围相对规模指数较窄,弹性更大的同时,也伴随着更高的波动和风险。

而策略指数则按照确定的规则对成分股进行筛选或对成分股权重进行优化,相当于在传统规模指数的基础上叠加策略因子,指数的风险收益特征会受到所加入的策略因子影响。例如,红利指数就是挑选现金股息率高、分红比较稳定、具有一定规模及流动性的股票作为指数构建的样本,因此其整体波动相对较低。

数据来源:Wind,2018.10.25-2023.10.24,指数表现不对未来表现及基金业绩构成任何保证,基金有风险,投资需谨慎。

数据来源:Wind,2018.10.25-2023.10.24,指数表现不对未来表现及基金业绩构成任何保证,基金有风险,投资需谨慎。

收益上,指数增强基金可通过选股、择时、行业轮动、风格轮动等方式力争超额收益。为此,基金管理人研发出各种投资策略,其中,量化多因子策略是当前多数指数增强基金采用的策略。

量化多因子策略的核心是多因子模型,多因子模型使用多种与股价变化具有相关性的指标筛选股票。根据特征,因子可分为估值因子、成长因子、盈利因子、规模因子、动量因子等,其反映的内容各有不同,比如规模因子主要反映公司规模情况和公司市值对投资收益的影响,而成长因子则通过财务指标中的各项增长率评判公司的成长性。各项因子分配权重的不同,也会影响投资的最终结果,这比较考验基金经理对标的指数的理解及量化因子的运用。

随着量化多因子策略的普及,加之数据获取愈加便利,不同管理人的多因子模型在客观上难分伯仲。越来越多的量化基金经理开始采用“多因子+”的投资策略,力争更好地挖掘超额收益机会。一些基金经理采取“多因子+主观判断”模式,整体仍遵循多因子模型为主导的投资框架,在适当时机结合主观分析选择股票,或者在行业配置上由多因子模型担当主力,在个股选择上则按照主观分析构建投资组合。

还有一些基金经理采用“多因子+多策略”模式,积极探索尚未被纳入多因子框架的量化策略,从而对多因子模型进行补充。比如财小吉家的“高研值”量化领军人朱海东,就非常擅长“多因子+多策略”的投资方式,开发出了富有财通基金特色的定增类策略等多种量化投资策略。

除了量化多因子策略和其衍生的“多因子+”投资策略,指数增强基金还有其它增强策略。主观基本面增强策略在抽样复制标的指数的基础上,通过主观筛选并配置基本面情况较好、盈利能力较强的股票,力争相对标的指数的收益“增强”。这类策略的灵活性较大,但与标的指数的跟踪误差受主观选股占比和复制模拟程度影响。此外,打新增强、对冲增强等策略也在指数增强基金中被使用。

了解了指数增强基金的收益构成,我们就可以从和两个维度挑选基金。由于收益是指数增强基金的收益基础,选择适合自己风险偏好和投资观点的指数是投资指数增强基金的第一步。确定指数后再从市场上的挂钩基金中挑选心仪的基金,这个时候就需要考虑指数增强基金获取收益的能力。

收益与基金经理的管理能力和投资策略有着密切的关系。因此,对于已有过往业绩的基金而言,参考定期报告所披露的超额收益表现和评价机构定期提供的超额收益排名,或不失为简单直接的方式。当然,过往业绩不预示未来表现,市场变化、策略调整等因素都可能会影响基金业绩。

为了提高评价的准确度,我们还可以使用一些数据指标,考察指数增强基金获取超额收益的厚度和稳定性,比如年化超额收益(越高越好)、信息比率(越高越好)、月度胜率(越高越好)、超额收益最大回撤(越低越好)等。而对于新成立的指数增强基金,则可参考基金经理管理的同类基金的过往业绩,以及基金管理人在同类策略上的整体表现。

前面说到,投资指数增强基金需要关注标的指数和基金管理者,只有选择适合自己的指数和优秀的基金管理者,才能获得较好的投资体验。恰好,财小吉家正在发行的指数增强系列新作——财通中证1000指数增强,就是既有“好舵手”、又有“好策略”、还有“好标的”的基金。

财通中证1000指数增强由精于指数投资、擅长策略研发的财通基金量化双杰朱海东、顾弘原掌舵。两位基金经理在指数投资上都有不错的业绩表现:截至2023年09月30日,财小吉家的财通沪深300指数增强,在沪深300指数整体偏弱的情况下获得近6个月2.25%的超额收益(同期净值增长率-6.22%,业绩比较基准收益率-8.47%);财通中证ESG100指数增强A则实现了成立以来85.37%的超额收益(同期净值增长率143.80%,业绩比较基准收益率58.43%)。

注:超额收益率计算公式:超额收益率 = 净值增长率 – 同期业绩比较基准收益率。历史数据仅供参考,我国基金运作时间较短,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金业绩不构成基金业绩表现的保证。净值增长率数据来源详见文末。

此外,财通中证1000指数增强延续财通基金“多因子+多策略”的量化投资框架,以久经实战考验的财通量化多因子模型为基础,叠加机器学习、时序交易、特色资产增强等多种策略。其中,多因子模型获取的选股收益是增强的基本盘,借助大数定律能较大概率地复现统计规律,形成较为稳定的增强效果,而策略间相关性较低的多策略组合,则能够对多因子模型进行有效补充。

标的指数方面,在当前国内经济基本面企稳回升迹象进一步确认、市场处于相对低位且长期来看向上反弹概率较大的背景下,当预期改善带来估值修复时,以小市值股票为主的中证1000指数可能会展现较大的弹性。而从过往来看,美债利率下行时更利好成长,且在下行前半段时小盘成长的表现通常较好,当前美债利率继续单边上行的概率或已较小,边际上有望利好相对更偏成长风格的中证1000指数。因此,中证1000指数或是不错的指数投资选择。

数据来源:净值增长率来自财通基金产品定期报告,财通沪深300指数增强成立于2019年1月30日,自2022年12月21日起转型为财通沪深300指数增强型证券投资基金;朱海东自2019年7月16日开始任职基金经理;截至2023.09.30,基金净值增长率(同期业绩比较基准)转型以来-1.43%(-3.42%),近六月-6.22%(-8.47%);财通中证ESG100指数增强成立于2013年3月22日,顾弘原自2023年1月16日开始任职基金经理;A类从2013.3.22至2022.12.31期间,完整会计年度收益率(同期业绩比较基准)分别为48.99%(53.00%)、11.72%(9.19%)、-8.52%(-7.87%)、20.77%(24.14%)、-16.95%(-23.10%)、30.93%(25.10%)、36.01%(18.35%)、13.23%(5.96%)、-17.47%(-19.63%);截至2023.09.30,A类基金净值增长率(同期业绩比较基准)成立以来143.80%(58.43%),近五年51.95%(11.22%),近三年8.64%( -6.43%),近一年4.74%( 1.09%);C类无净值增长率。历史数据仅供参考,我国基金运作时间较短,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金业绩不构成基金业绩表现的保证。

风险提示:财通中证1000指数增强、财通沪深300指数增强、财通中证ESG100指数增强为股票指数增强型基金,风险等级为R3等级,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。本基金管理人承诺以诚实信用、勤勉尽责原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者在进行投资决策前,应仔细阅读本基金的《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告,做好风险测评,并根据风险承受能力选择相匹配的风险等级的基金产品。基金有风险,投资需谨慎。文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。

$财通中证1000指数增强A(OTCFUND|019270)$

$财通中证1000指数增强C(OTCFUND|019271)$

#A股“市场底”大概率筑成#

本文作者可以追加内容哦 !