规模扩张带来的现实是,没有合适来球,又必须每一次都去击打

文|黄慧玲

编辑|郭楠

本文为聚焦“能涨抗跌”基金三季报的第二篇。(上篇详见:A股到底了吗?听听能涨抗跌的基金经理们怎么说)

本文中,我们进一步扩大了筛选范围。不仅从阶段性绝对收益与相对排名进行量化筛选,也加入了热门赛道、大规模基金中表现相对较优的产品。我们摘选了部分精彩总结、对市场错判的反思,以及对后市判断的清晰逻辑。

实际上,在过去的三季度,不少绩优基金经历了一轮价值被发现和规模扩张的浪潮。与此同时,基金规模的持续扩张,也带来了和上一轮明星经理们类似的烦恼。

正如大成基金徐彦所说,“我必须在几个交易日内,乐意也好不乐意也罢,把相当比例的现金换成股票——在这里,我与其说是像那位投资大师的忠实信徒们常说的那样‘耐心等待,并在最佳位置击球’,不如说是在‘没有合适来球,又必须每一次都去击打’。”

景顺长城杨锐文:新能源汽车已完成杀估值,但产业重构尚未完成

杨锐文的最新管理规模为308亿元。截至10月29日,今年以来杨锐文旗下产品除新能源主题外全部获得正收益。在管理大规模基金的成长风格基金经理中,表现相对“能涨扛跌”。

不过,杨锐文在多只产品的三季报中坦言,三季度基金录得负收益,表现一般。“三季度并没有为投资者带来正收益,毫无疑问,我们错判了市场。”

以景顺长城改革机遇为例,他在其中写道,三季度组合继续增加医药、半导体相关的仓位,继续降低新能源车和消费相关仓位。同时,我们继续缓慢降低前十大仓位的比重,希望通过这样降低重仓股波动的冲击,提升组合的鲁棒性和灵活性。

虽然降低了新能源车的仓位,但他同时也在季报中提及对于新能源车板块更为乐观的判断。“经过一年半的急剧调整,产业资本也从盲目过热到瞬间冰冻,新能源车反倒是走向越来越健康的方向。电车终端需求二阶导拐头向下,行业增速最高阶段已过,同时供应链行业扩产过快,行业进入产能过剩时代,并开启了产能淘汰窗口。”

杨锐文认为,新能源车当下的阶段就正如2014年-2016年的智能手机产业,那段时间是渗透率见顶,估值大幅向下杀。但是,经过2-3年的产业重构,智能手机行业又诞生了立讯精密、舜宇光学等十倍股,从2021年底至今,新能源汽车已经完成了杀估值,但是,产业重构尚未完成。一旦产业重构完成,电动车行业依旧会诞生数倍的机会。新能源车板块的估值泥沙俱下,这带来很多错杀的机会,市场低估了中国新能源产业链的全球竞争力以及部分公司的竞争壁垒。”

值得一提的是,杨锐文还在季报中参与了此前舆论热议的“中日对比大讨论”。他认为,“资产负债表衰退只是日本过去衰退的结果和表象,产业衰落才是根本原因,我们不能简单地类比。尽管当下我们体感并不太好,但是,我们不少新兴产业的确在快速崛起,并走向全球,我们并没有在产业上落伍,相反我们不断的进取和发展。”

杨锐文认为,“国家之间的竞争表象是军事实力的竞争,实际上是科技之争,尤其是AI与半导体的竞争。过去30年,我们把容易做的事情都做完了,剩下的都是难啃的石头。但是,现在的局面实际上是更有利于我们的。”

招商基金王平:对后续偏价值策略的表现有一些担忧

王平是招商基金的量化基金经理,管理招商量化精选七年多。该基金连续两年业绩相对突出。

值得一提的是,王平会在定期报告中对组合的业绩表现进行分析,包括上涨原因和回撤原因,文字简洁易懂。

如在半年报中,他写道“量化选股策略相对于中证 500 指数获得了 14.72%的超额收益,期间超额收益基本稳步上行,仅在 3 月出现一轮 3%左右的回撤,主要原因是以 ChatGPT 为代表的 TMT 板块成为了全场少有的热点,短期吸引非常多的资金流向相关主题。”

在三季报中,王平回顾道,基金下跌 4.88%,基本跑平基准,超额收益先抑后扬,主要原因在于上游资源品在业绩下行过程中出现较大的涨幅。他认为,“这种情况在历史上还是比较少见的,另外超低估值的大盘银行股表现较好对策略也形成了一些压力。”

此外。王平提到,考虑到大盘成长类的股票调整幅度较大,调整时间也足够长,对后续偏价值策略的表现还是有一些担忧的。

大成基金徐彦:历史业绩不代表未来,我也不例外

徐彦的最新规模为147亿元。

徐彦特别提及,三季度期间管理规模进一步扩大给他带来的烦恼。原文如下:

“希望您能理解,我必须在几个交易日内,乐意也好不乐意也罢,把相当比例的现金换成股票——在这里,我与其说是像那位投资大师的忠实信徒们常说的那样‘耐心等待,并在最佳位置击球’,不如说是在‘没有合适来球,又必须每一次都去击打’;这不合常理?恰恰相反,这才是球场上的现实。

一面是理想,一面是现实。理想和现实间永远有一条鸿沟,有时它很宽,甚至有一位伟大的逻辑学家认为,世界的意义正在于理想与现实的分离。三季度,本基金排名中上但小幅亏损,我宁愿它反过来——小幅盈利但排名中下,就像三年前那样;因为对任何一位正常投资者,投资的理想终归是赚钱而不是亏损,虽然对一名专业投资人,投资的理想倒真可能是各式各样。

相对刚刚过去的三季度,我更想说的是:过去三年,我管理的基金盈利尚可且排名靠前;回到三年前,我绝不敢向您展望这样的排名,而且如果我能提前知道这三年里世界上发生的事,我甚至不敢展望这仅仅是尚可的收益率。在科学中,回溯历史预测将来的方法有固有的缺陷,在投资中,历史业绩更不代表将来,我当然也不是例外;我说这些并不是想提醒您,而是想告诫自己:时间无法被定义,而‘时代在变’。”

嘉实基金董福焱:地产相关资产很关键

董福焱从2020年6月开始接手嘉实精选平衡。作为极少见的平衡型基金,这只基金在震荡市中走出了相对平稳的曲线:2021年收益12%、2022年收益-2.66%,今年以来收益3%。

董福焱在天天基金网论坛中自述,很重视通过定期报告与持有人交流的机会。在三季报中,他也作了详细回顾和反思。

“三季度市场陷入减量博弈。我们过多的关注在政策面和经济基本面,没有敏锐、充分地认识到减量博弈的交易面状况,导致报告期内股票资产仓位始终维持在高位,承受了净值的回撤。”

他论述了自己配置地产类资产的逻辑:

打破现在减量博弈正反馈循环的关键变量来自增量资金;增量资金之所以愿意入场是因为看好人民币计价资产;人民币计价资产被看好的前提是其中占比最高、外部性影响大、预期最悲观的地产相关类资产价值预期稳住。因此与地产价值预期相关的资产中估值出清相对彻底的标的,大概率兼具赔率和胜率的机会。

换言之,如果没有增量资金,这类已经price in相当程度悲观预期的标的下行空间相对有限;如果有增量资金,站在增量资金的角度,相较于赛道资产和科技类资产,选择这类标的对手盘力量相对较弱。

此外,董福焱提及三季度加配的另一个版块是高股息资产,主要是为了应对减量博弈的市场状态。因为参考已经减量博弈数年的港股市场,其中有较明显相对和绝对优势的资产主要集中在高股息版块。

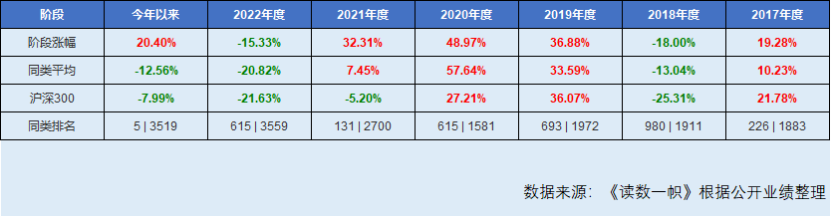

融通基金范琨:大盘风险不大,选股更积极

相比其他能涨扛跌的基金经理,融通基金范琨的业绩不太直观。虽然管理基金近八年,但范琨旗下没有完整记录其业绩的产品,《读数一帜》选取其不同阶段的代表作业绩整理如下:

从上表可以看到,范琨不仅比较好地应对了近三年的风格转换从而脱颖而出,早期业绩也能排在行业中上游水平。

目前范琨管理规模刚刚突破百亿。不过其中近一半为债券类资产。其中管理时间最长、规模最大的权益类基金是融通内需驱动,合计规模超30亿元,半年报显示机构持有比例超七成,今年以来收益超过20%。

她在三季报中写道,市场震荡过程中,预期在政策态度积极、经济短周期数据有一些向好的背景下面,大盘风险不大,故而选股变得积极一些。方向依然坚持价值+成长。在医药、汽零、电子、教育等领域有一些基于个股逻辑支持下的加仓动作。价值部分的持仓没有特别大的变化。

(实习生王蔓对本文亦有贡献)#$景顺长城改革机遇灵活配置A(OTCFUND|001535)$$嘉实精选平衡混合A(OTCFUND|009649)$

本文作者可以追加内容哦 !