01 市场观点

进入11月,经济企稳、中美边际改善等因素或将提振市场信心,前期外资持续流出的不利局面或将有缓和,市场或有望开启一波年末反弹行情。APEC等重要会议陆续召开,四季度国内经济延续修复,前期外资流出对国内经济改善的错误定价或将有望修正。此外,短期国内流动性偏紧,地方特殊再融资债发行节奏和规模明显超预期,预计央行会加大投放应对资金压力,后续降准降息或可期待。外围11月美联储议息会议或难有明显增量信息,预计维持鹰派,11月的融资方案存在进一步增发长债以维持发行久期平衡的诉求,而10月非农则或受到罢工带来的影响而有所回落,由此虽然5%美债利率已然很高,但除非出现非线性的经济金融冲击,否则其下行幅度或仍然受限,外围流动性制约有待消化。

关注行业上,建议均衡配置应对较快轮动。一方面,当前科技成长板块中,电子、医药等处于产于趋势底部,后续或有望改善,卫星互联网、智能驾驶、机器人等科技主题亦值得持续保持关注。另一方面,经济预期提振下顺周期是较确定的市场主线,尤其是跟政策相关的城中村(地方国企地产商&地产链)、地方化债(基建)、资本市场改革(券商/银行)等方向,届时上游周期(有色/化工/钢铁/煤炭)和消费板块(食品饮料/纺服)亦或有阶段修复的机会。

02 市场回溯

中央汇金入市、增发万亿国债等措施提振市场信心,中美高层在华盛顿会面释放中美紧张关系缓和信号,周五北上资金大幅流入,共同带动本周A股见底回升,主要宽基指数全面上涨,其中国证2000、创业板指、沪深300、上证指数涨跌幅分别为3.03%、1.74%、1.48%、1.16%。

风格方面,消费>周期>成长>金融;具体来看,北上资金回流加之市场信心回暖下,消费板块强势回升,多数板块上涨,农林牧渔、医药生物和食品饮料涨幅居前,分别上涨5.1%、4.6%和4.3%,仅美容护理下跌2.18%;万亿国债增强政策预期,周期板块回升,其中环保和交通运输等中游板块领涨,分别上涨4.10%、3.45%,石油石化、煤炭等表现不佳,分别下跌0.13%、1.09%;成长板块多数上涨,其中国防军工和电子领涨,分别上涨3.10%和2.11%,仅通信板块表现不佳,下跌1.86%;金融板块表现相对较弱,房地产、非银金融分别微涨0.22%、0.13%,银行板块下跌0.35%。

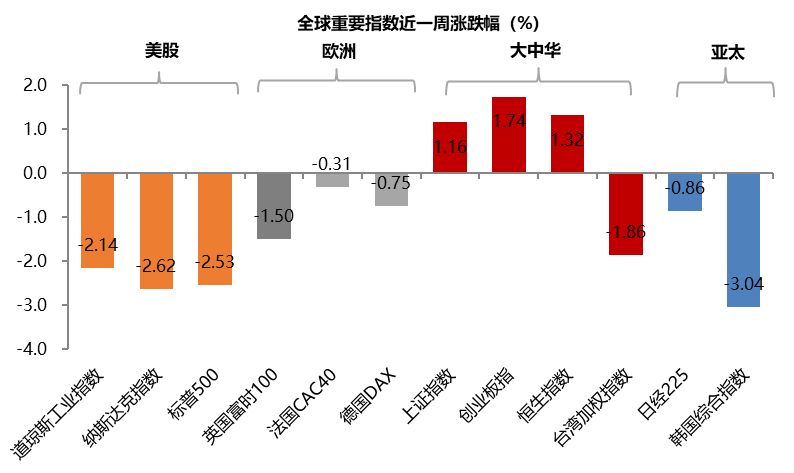

巴以冲突继续加剧,加之美国第三季度GDP数据显著好于预期,市场对12月加息预期升温,在美债利率持续高位的压制下,本周海外市场多数下跌,美国三大指数集体回落,其中道琼斯工业指数下跌2.14%,标普500下跌2.53%,纳斯达克指数下跌2.62%;欧洲股市全面下跌,其中法国CAC40下跌0.31%,德国DAX下跌0.75%,英国富时100下跌1.50%。亚太市场延续跌势,大中华区表现靠前,创业板指上涨1.74%,恒生指数上涨1.32%,上证指数上涨1.16%,台湾加权指数下跌1.86%,日经225下跌0.86%,韩国综合指数下跌3.04%。

资金面

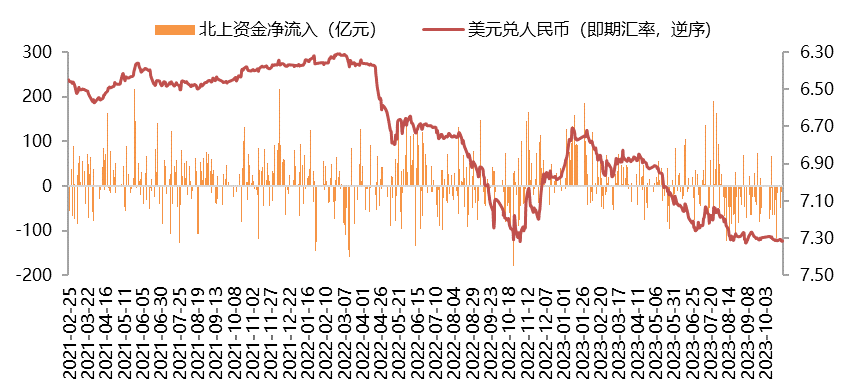

本周美元指数小幅上涨,人民币贬值压力有所降低。截至10月27日,美元指数收盘价106.5790,周涨幅0.40%;美元兑离岸人民币(USDCNH)收于7.3337,离岸人民币兑美元贬值0.06%。外资流出规模环比大幅收窄,北向资金单周累计净流出4.46亿(前值净流出240.46亿)。

估值面

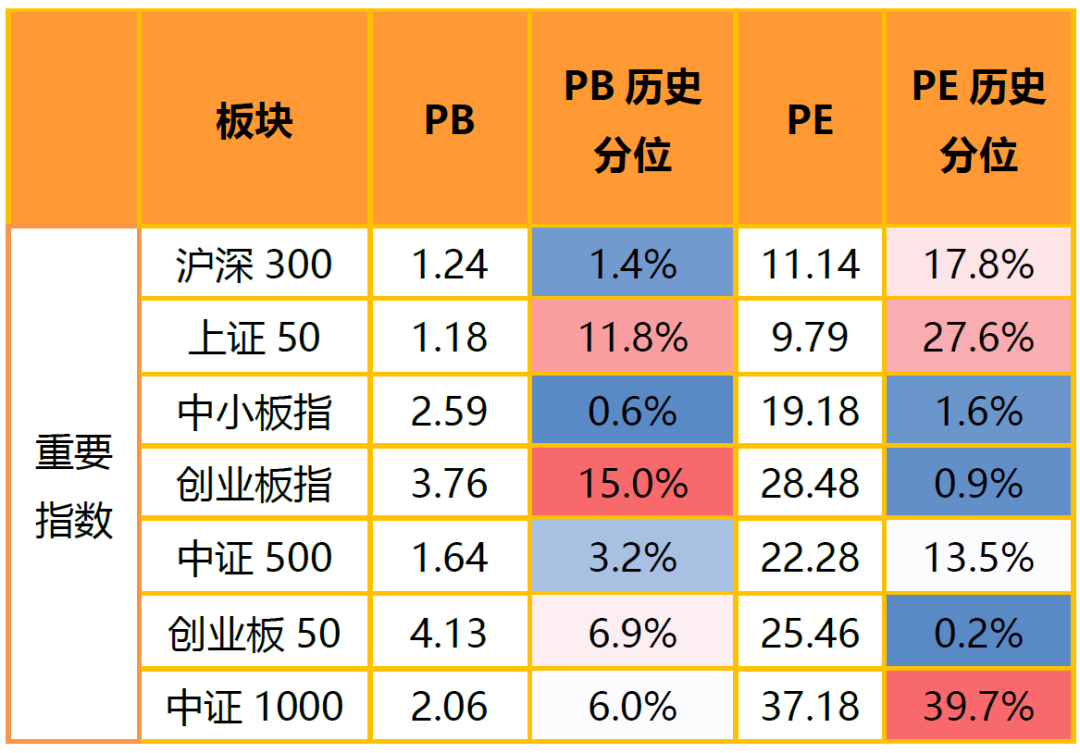

本周宽基指数估值集体上涨,其中大盘权重指数表现劣于中小盘指数。具体看,沪深300的估值上涨0.3%,上证50的估值分位上涨0.9%,中小板指的估值分位上涨0.7%,创业板指的估值分位上涨0.8%,中证500指数估值分位上涨0.3%,中证1000指数的估值分位上涨9.1%。横向比较看,当前多数宽基指数的估值分位水平仍处于30%以下的历史低位区间,部分指数的估值分位水平接近历史极低区间。

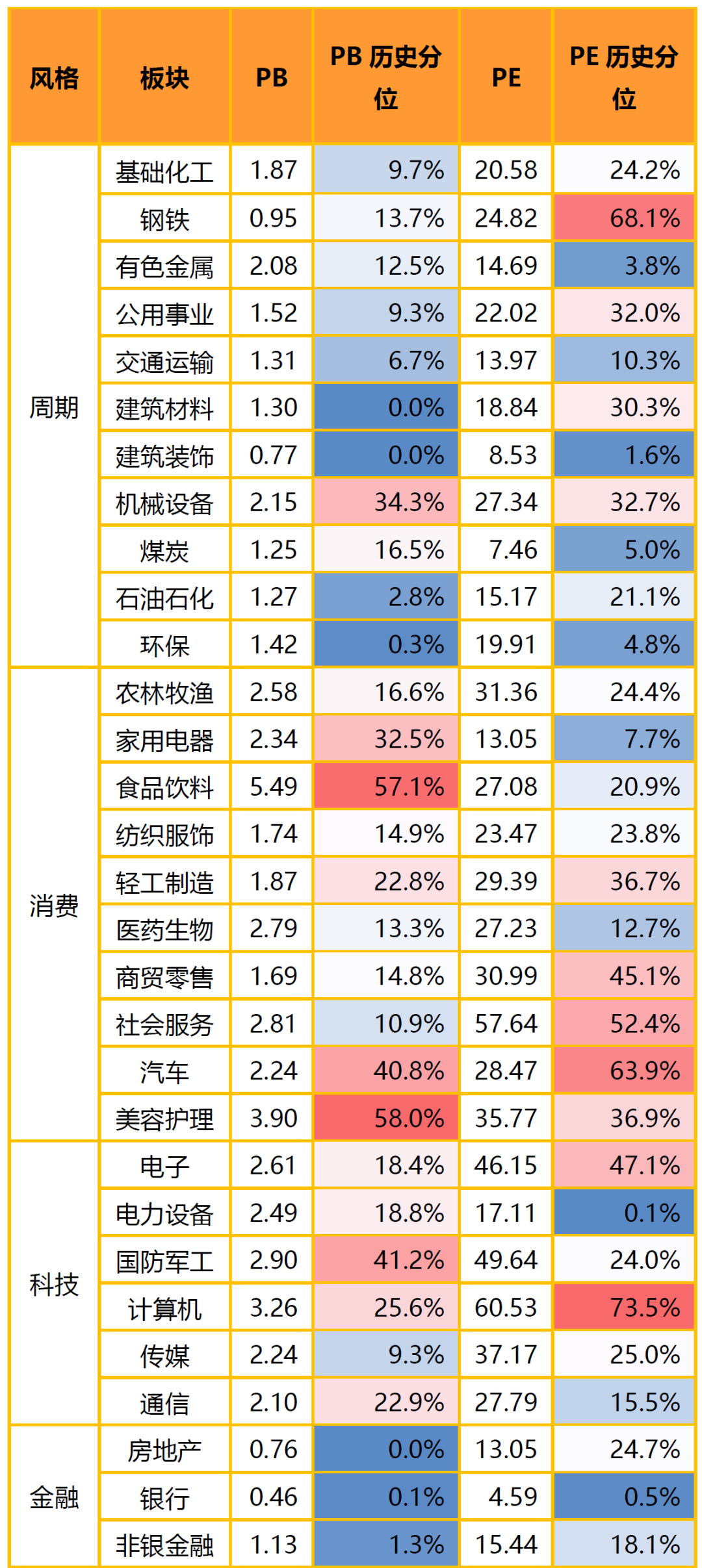

分板块来看,各板块估值水平多数上涨,其中消费和周期板块的估值分位上涨幅度相对较多。具体来看,周期板块估值分位多数上涨,除煤炭、石油石化估值分位微跌0.4%、0.1%。其余板块估值分位均上涨,其中钢铁领涨3.1%;消费板块估值分位多数上涨,除美容护理下跌3.2%外,纺织服饰、农林牧渔领涨,涨幅为5.4%、4.0%;科技板块估值分位多数上涨。国防军工、电子领涨,分别上涨2.0%、1.8%,通信板块估值分位下跌0.8%;金融板块估值分位变化不大,非银金融、房地产、银行板块估值分位涨跌幅为0.1%、0.1%、-0.1%。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

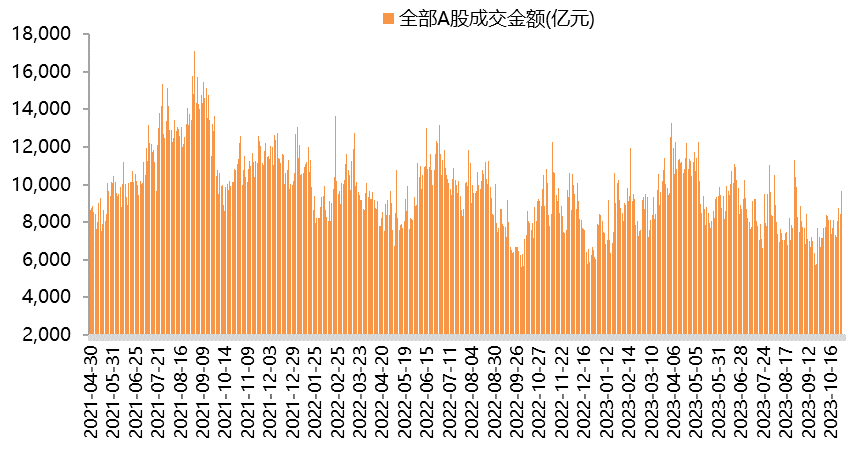

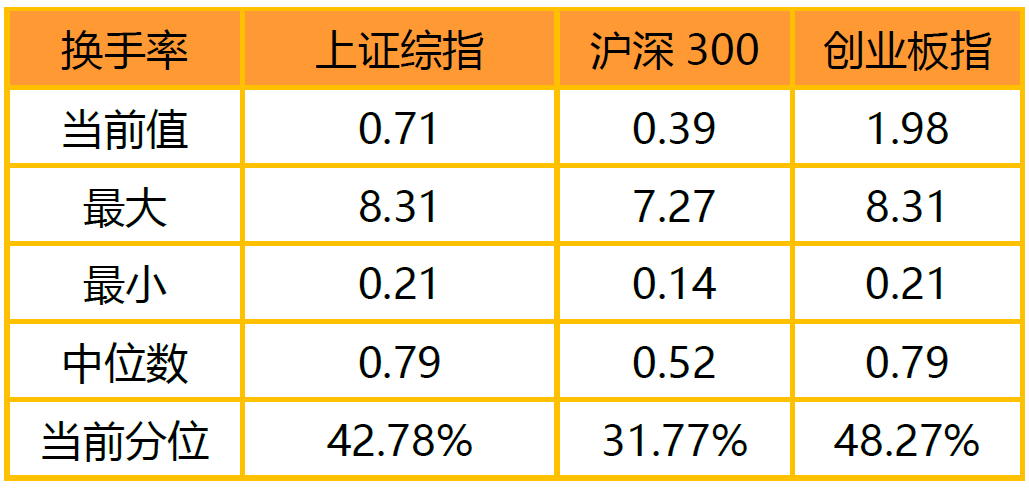

本周A股交投活跃度与节前一周相比有所上升,A股日均成交额上升至0.84万亿的水平(前值0.77万亿)。上证综指、沪深300和创业板指换手率均有所上升,其中上证综指换手率71%、沪深300换手率39%,创业板指换手率198%。

03 要闻点评

(1)海外方面,美国第三季度实际GDP环比折年率初值增长4.9%,超出市场预期的增长4.5%,前值增长2.1%。

三季度个人消费支出(PCE)环比折年率初值增长4%,符合市场预期,前值增长0.8%;三季度核心个人消费支出(PCE)物价指数环比折年率初值增长2.4%,预期增长2.5%,前值增长3.7%。美国三季度实际GDP环比折年率高达4.9%,创下近两年来的最快增速,其主要的增长来源消费支出大幅增长4%,较二季度的0.8%明显提速。

(2)美国10月制造业PMI初值为50,预期49.5,9月终值49.8;服务业PMI初值为50.9,预期49.8,9月终值50.1;综合PMI初值为51,预期50,9月终值50.2。

美国10月PMI数据均超市场预期,制造业和服务业PMI均回升至扩张区间,其中服务业PMI创3个月新高,制造业PMI更是触及半年高位,超预期的PMI数据凸显美国经济的韧性,美国经济“软着陆”的可能性进一步提升,美联储或将高利率维持更长时间。

(3)美国人口调查局10月25日公布的数据显示,美国9月新屋销售折年数为75.9万套,预期68万套,前值67.6万套;环比增长12.3%,预期增长0.7%,前值下降8.2%。

9月成屋销售数量降至2010年以来新低,在房屋需求相对刚性的背景下,市场需求转向新屋领域,新屋开工与销售明显增加,9月新屋销售环比大幅增长12.3%,新屋开工也环比增长7%,新屋市场延续火热状态。

(4)欧洲方面,欧元区10月制造业PMI初值为43,预期43.7,前值为43.4;服务业PMI初值为47.8,预期48.6,前值为48.7;综合PMI初值46.5,预期47.4,前值为47.2。

整体来看,PMI数据显示欧元区的经济前景愈加暗淡,欧元区四季度经济可能依然延续偏弱格局,因此欧洲央行结束本轮加息周期的概率再次增加。

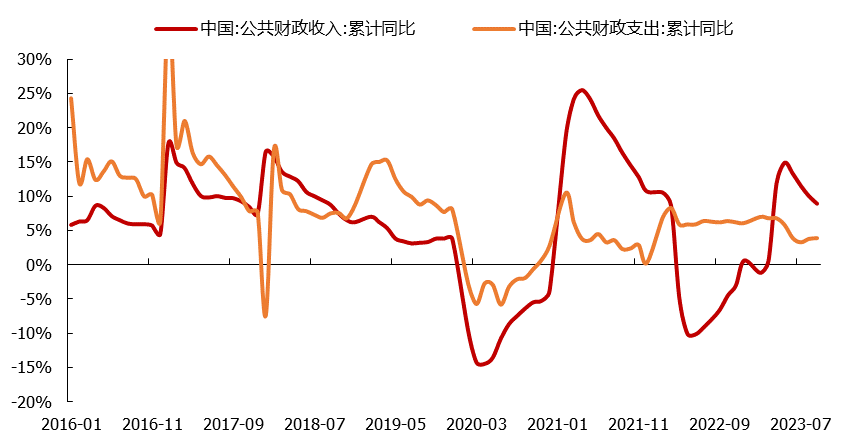

(5)国内方面,财政部10月24日公布了2023年前三季度财政收支情况,数据显示,1-9月累计,全国一般公共预算收入166713亿元,同比增长8.9%。其中,税收收入139105亿元,同比增长11.9%;非税收入27608亿元,同比下降4.1%。分中央和地方看,中央一般公共预算收入75886亿元,同比增长8.5%;地方一般公共预算本级收入90827亿元,同比增长9.1%。1-9月累计,全国一般公共预算支出197897亿元,同比增长3.9%。

分中央和地方看,中央一般公共预算本级支出26666亿元,同比增长6.6%;地方一般公共预算支出171231亿元,同比增长3.5%。1-9月一般公共预算收入增速较前8个月下滑,一是因为随着去年同期留抵退税造成的低基数效应逐渐减弱,第一大税种增值税的收入增速开始下滑;二是非税收入降幅扩大,1-9月非税收入同比降幅较前8个月扩大0.5个百分点。其他税种中,个人所得税同比降幅扩大,主要受就业形势仍相对严峻以及减税力度加大拖累;证券交易印花税同比降幅扩大,主要是受8月底起证券交易印花税减半征收影响。财政支出方面,1-9月一般公共预算支出增速较前8个月扩大,显示财政政策的积极性有所提升,从支出领域来看,民生领域仍然是财政支出的重点。政府性基金支出受收入下滑影响同比依然负增,但受地方政府专项债发行提速影响降幅明显收窄。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰核心资源混合A(OTCFUND|210009)$

$金鹰主题优势混合(OTCFUND|210005)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !