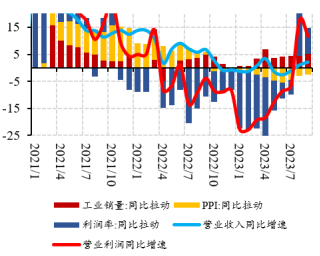

国家统计局10月27日发布数据显示,9月份工业企业利润同比增长11.9%,连续两个月实现两位数增长。

工业企业利润可以拆分为营业收入和利润率。9月工业企业营收增速由1.1%升至2.1%,基本可以由工业销售的量、价变化来解释。其中,销量上升0.6个百分点至5.1%,工业品出厂价格同比增速上升0.5个百分点至-2.5%。9月利润增速远超2.1%的营业收入增速,主要是由于成本端压力继续缓和带来的利润率修复。

图1:9月工业企业利润增速继续保持两位数增长上升(单位:%)

从行业结构来看,上游原材料和下游消费品行业利润继续改善,但中游装备制造业利润走弱。随着大宗商品价格继续回升,企业生产积极性提高,叠加同期基数较低等因素,共同推动原材料行业利润继续恢复,上游采矿和原材料制造业利润同比增速由26.5%提升至34.8%。另一方面,居民消费需求在近期回暖,三季度居民消费支出和消费倾向数据均有较为明显的抬升,需求的改善带动了消费品制造业利润的好转,9月同比由前值7.9%上升至27%,特别是酒饮制茶、烟草制品或受益于中秋走亲访友,利润增速出现大幅回升。然而,本月中游装备制造业利润回落较为明显,同比由 16.3%下滑至-12.5%。

$工银国家战略股票(OTCFUND|001719)$

$工银新兴制造混合A(OTCFUND|009707)$

$工银新兴制造混合C(OTCFUND|009708)$

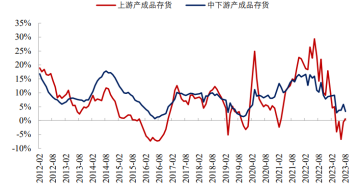

从库存水平来看,9月产成品名义库存同比增速由2.4%小幅回升至3.1%,剔除掉价格后同比增速由5.4%升至5.6%。产成品周转天数继续维持高位,超出季节性。最新的8月分行业库存数据显示,上游行业补库行为延续,而中下游行业库存还在低位震荡。

图2:上游补库延续,中下游库存低位震荡

往后看,PPI同比增速在低基数带动下上行趋势较为确定,叠加工业产销受政策托举,预计工业营收端将延续修复走势。对于后续利润率改善的持续性,我们倾向于认为需求处于弱复苏阶段,下游价格有抬升的基础,中下游毛利率改善的趋势延续。同时随着稳增长政策发力,费用率总体上行空间有限,后续营收、利润率均会对利润增速带来偏正向影响。

本文作者可以追加内容哦 !