1、 指数走势点评

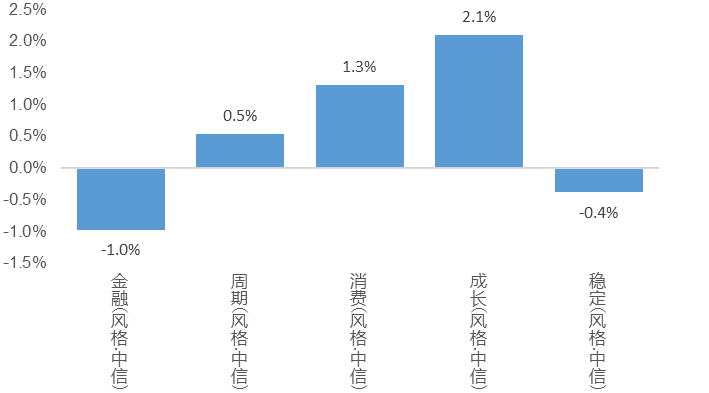

总体看,10月30日沪指探底回升,创指放量大涨。指数多数上涨,创业板指、科创板50、中证500、沪深300、上证指数、上证50涨跌幅分别为2.48%、1.89%、0.99%、0.6%、0.12%、-0.03%。赚钱效应较好,两市成交放量,全A个股3671家上涨、1456家下跌,两市成交额约1.04万亿元,时隔两个月重回万亿。北向资金全天净卖出23.98亿元,早盘一度加仓近20亿元;其中沪股通净卖出27.94亿元,深股通净买入3.97亿元。恒指震荡收涨0.04%,报17406.36点,开盘跌近1%,恒生科技指数涨1.27%,开盘跌超1%,国企指数跌0.31%。主要风格方面,成长风格上涨2.1%,金融风格下跌1.0%。

盘面看,10月30日电子、医药生物、农林牧渔涨幅居前,分别上涨4.26%、2.51%和2.13%。医药板块领涨,主因中美关系改善、三季度业绩利空出尽;苹果即将推出产品发布会,带动芯片、消费电子明显走高。受香港高等法院审理投资者对恒大清盘呈请,金融地产板块表现受压制。

风格看,10月30日科技风格明显领涨,主要受TMT上涨推动,必需消费风格也有较好表现,医药与农业大涨是主要驱动,仅金融稳定风格表现疲弱。

月频维度看,截至10月30日,电子板块近1月涨幅最大,美容护理板块跌幅最大;电子版块成交额位置最高。换手率较前一日回升。

主要影响因素如下:

1、中美关系稳中向好,传闻半导体和医药领域进一步打开合作空间,上述两大前期超跌板块近期持续走强,自上周五以来带动指数反弹。上周我国外长访美期间,分别同美总统拜登、国务卿布林肯会面,并同美国战略界、工商界等各界人士座谈,释放出中美关系改善信号,半导体和医药领域出现积极变化预期升温,进而上述两大超跌板块自上周五带动大盘持续反弹。

2、两市成交再破万亿,提振市场做多情绪,进攻型成长走高、偏防御红利资产领跌。10月30日沪深两市成交额时隔两个月突破一万亿元,对市场做多情绪带来明显提振,随着市场转向成长风格等进攻型行业,而偏防御的红利资产领跌,而金融地产受恒大清盘呈请聆讯消息影响而走低。

焦点板块方面:

1、中美关系改善、三季度业绩利空出尽共同带动医药板块领涨。近期外长王毅访美释放中美关系改善信号,市场预期两国在医药领域合作空间进一步打开,与此同时,三季报预期逐步明确,医药板块政策预期和业绩低点已过,四季度有望迎来业绩和政策面双重改善。

2、中美关系改善、苹果即将推出产品发布会,芯片、消费电子10月30日明显走高。上述提到中美关系改善,此外,苹果将在周二举行线上产品发布会,有望更新芯片产品,以及Mac系列电脑,进而对消费电子带来一定催化。

3、香港高等法院将审理投资者对恒大清盘呈请,进而压制金融地产板块表现。香港高等法院将审理恒大清盘呈请,进而中国恒大股价一度跌超20%,但临近午盘,股价大幅反弹,一度涨超9%,主因聆讯进一步延至2023年12月4日。受上述消息影响,10月30日金融地产明显走低。

2、 宏观要闻

1. 财政部:引导保险资金长期稳健投资,加强国有商业保险公司长周期考核

财政部印发商业保险公司绩效评价办法,将经营效益类指标的“净资产收益率”由“当年度指标”调整为“3年周期指标+当年度指标”相结合的考核方式,3年周期指标为“3年周期净资产收益率(权重为50%)”,当年度指标为“当年净资产收益率(权重为50%)”。财政部指出,为引导国有商业保险公司投资经营更好匹配保险资金长期属性,办法在投资资质、资金投向和内部管理方面提出了相关要求,国有商业保险公司要进行经营业绩对标,分析差距、找出原因,并进一步强化绩效评价数据真实性的要求。

2、工信部:前三季度规模以上电子信息制造业增加值同比增长1.4%

工信部:前三季度,规模以上电子信息制造业增加值同比增长1.4%,增速较1-8月份提高0.5个百分点;主要产品中,智能手机产量7.92亿台,同比降6.1%;微型计算机设备产量2.53亿台,同比降21.1%;集成电路产量2447亿块,同比降2.5%。

3、国家能源局:前三季度全国光伏新增装机12894万千瓦,同比增长145%

国家能源局新能源和可再生能源司副司长王大鹏在新闻发布会上表示,2023年前三季度,全国光伏新增装机12894万千瓦,同比增长145%,其中集中式光伏6180万千瓦,分布式光伏6714万千瓦。截至2023年9月底,全国光伏发电装机容量达到5.2亿千瓦,其中集中式光伏2.95亿千瓦,分布式光伏2.25亿千瓦。2023年前三季度,全国光伏发电量4369亿千瓦时,同比增长33%。全国光伏发电利用率98.3%,同比提升0.3个百分点。

4、9月份全国共销售彩票527.74亿元,同比增加194.42亿元,增长58.3%

9月份,全国共销售彩票527.74亿元,同比增加194.42亿元,增长58.3%。福利彩票机构销售182.13亿元,同比增加58.94亿元,增长47.9%;体育彩票机构销售345.61亿元,同比增加135.48亿元,增长64.5%。1-9月累计,全国共销售彩票4285.35亿元,同比增加1472.94亿元,增长52.4%。其中,福利彩票机构销售1445.39亿元,同比增加323.07亿元,增长28.8%;体育彩票机构销售2839.96亿元,同比增加1149.87亿元,增长68.0%。

5、美联储回购工具重新成为衡量流动性的焦点

香港万得通讯社报道,美联储回购工具重新成为衡量流动性的焦点,因美国股市下跌,且投资者准备迎接美国财政部为填补庞大预算赤字而再次大规模发债。根据美联储的数据,机构投资者在纽约联邦储备银行隔夜逆回购工具中的短期资金已从12月约2.5万亿美元的峰值降至1.1万亿美元。这表明,过去两年来一直在场外等待购买美国国债或其他现金类投资的主要现金来源已经大幅减少。虽然存放在美联储的隔夜资金收益率为5.3%,但最近,自财政部开始加大发债力度为庞大的联邦预算赤字提供资金以来,现金量大幅减少。2023财年的目标是1.7万亿美元,比去年同期增长23%。

3、 策略观察

兴业证券认为:

走出底部有两种路径。

路径一:增量资金入场,打破负反馈。参考历史经验,增量资金入场、尤其是独立于市场表现的资金集中流入,打破资金面的负反馈,是引领市场走出底部的直接驱动。其中,国内的政策性资金以及外资的流入尤为关键。路径二:若没有强力的增量资金支持,则需要市场预期自发性的修正、反转。如果没有场外资金强有力的增量支持,市场磨底阶段,往往会经历一段纠结、难熬的预期扭转过程。并且,这一过程往往会根据政策宽松的强度、经济基本面修复的力度等因素,而有所区别。

当前逐步走出底部的条件正在具备。

从增量资金的角度,政策性资金已在入场,外资也有回暖迹象。而近期,我们已经看到以中央汇金为代表的政策性资金,已在发力稳定市场。随着美债利率逐步企稳,叠加 11 月 APEC 会议临近等因素,带动外围风险偏好改善之下,外资有望回流、托底 A 股。从预期修复的角度,越来越多的积极信号已然明朗:首先,本轮经济的底部已经确认。与此同时,增发万亿国债指向政策仍在继续发力。综上来看,不管是从增量资金入场打破负反馈的路径来看,还是从预期自发性的修正、反转的路径来看,当前市场各项积极信号均在不断累积,四季度市场在当前的底部区域有望迎来修复机会。

关注三大方向:进攻高景气,红利低波为底仓,布局库存周期。

关注景气度较高、边际提升明显的行业。一方面,关注近期受益于政策推动、基本面改善的周期(建材、化工、工业金属、工程机械)、消费(纺织服装、休闲食品、白酒)等价值板块的修复机会;另一方面,继续把握高景气成长(汽车、半导体、传媒)等。经济仍处于弱复苏、外围扰动尚存,建议仍以中长期确定性应对短期不确定性,布局红利低波类资产,重点关注石油石化、运营商、保险、电力和交运;此外,港股电信运营商、能源(石油、煤炭)、公用事业等领域的优质央国企龙头也具备较强的高股息配置价值。布局顺周期,关注库存周期领先的细分行业,主要包括可选消费板块,即家用电器(厨电、白电)、汽车(商用车、汽车零部件)、轻工制造(家居用品、文娱用品)等;TMT 板块(出版、广告营销、光学光电子)以及军工电子、装修建材、化学纤维等。

关注沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339);红利ETF易方达(515180),场外联接(A类:009051;C类:009052)

(兴业证券《走出底部的两种路径 ——A 股策略展望》,2023/10/29,不作为任何投资建议)

4、 行业聚焦

昨日电子行业涨幅第一。

事件:数字IC方面,根据TrendForce集邦公众号,预计Q4 Mobile DRAM合约价季涨幅预估将扩大至13~18%。NANDFlash方面,eMMC、UFS第四季合约价涨幅约10~15%。

海通证券认为:

国产模拟芯片渗透空间仍较为广阔。

展望24Q1,预计整体存储器的涨势将延续,不过由于传统淡季及春节工作日较少的原因,追价氛围或有一些降温,但目前预计明年Q1 Mobile DRAM及NANDFlash(eMMC、UFS)合约价仍会续涨,涨幅则视后续原厂是否维持保守的投产策略,以及终端支撑而定。模拟IC方面,当前模拟芯片的景气度还处于调整之中,但是部分企业具备结构性机遇,此外,在半导体行业下行及当前竞争格局影响下,模拟IC厂商或将短期承压,但整体而言,国产模拟芯片渗透空间仍较为广阔,优质企业可在行业下行期坚守市场份额,并持续拓宽车规及工规市场。

功率化合物半导体对消费、汽车和工业领域至关重要,是200mm投资的最大驱动力。

特别是电动汽车的动力总成逆变器和充电站的发展,预计随着电动汽车采用率的持续上升,将推动全球200mm晶圆产能的增长。包括Bosch、Fuji Electric、Wolfspeed等芯片供应商正在加快其200mm产能的项目,以满足未来的需求。我们看好传统硅基功率器件企业在碳化硅业务渗透下不断优化现有收入结构。

华为及MR产业链机遇值得关注。

长期来看,智能网联汽车的大幕才刚刚开始,从A00级车到豪车都值得向电动化、智能化方向重新打磨升级。2023年建议关注电动化、智能化渗透率提升逻辑明确的细分子板块。我们看好华为及MR产业链机遇。此外,CIS方面,随着历史库存去化临近尾声,我们预计相关产品盈利能力将逐步回升。

关注科创板50ETF(588080),场外联接(A类:011608;C类:011609);

半导体芯片ETF(516350),场外联接(A类:018411;C类:018412)

(海通证券《电子行业周报》,2023/10/29,不作为任何投资建议)

数据来源:Wind、同花顺,2023/10/30

$科创板50ETF(SH588080)$$半导体芯片ETF(SH516350)$$沪深300ETF易方达(SH510310)$

#大利好!大基金二期出手#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !