茅台大半夜宣布涨价

很突然,毫无征兆的,茅台在31日深夜11点半后发布重大事项公告,宣布涨价。而且是马上就涨,今天11月1日就实行!

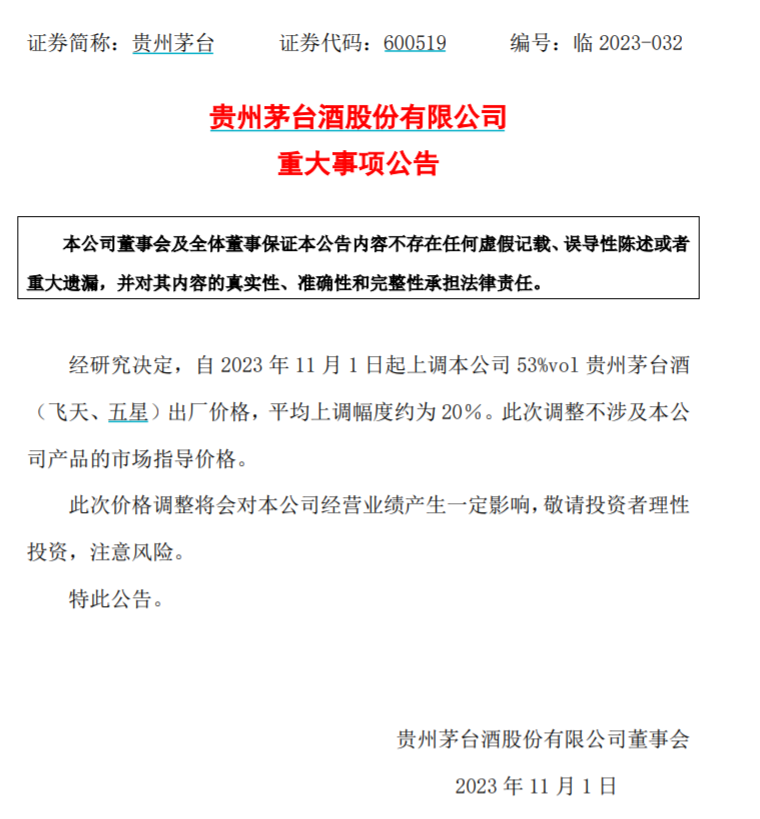

公告显示,经研究决定,自2023年11月1日起上调本公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及本公司产品的市场指导价格。

此次价格调整将会对本公司经营业绩产生一定影响,敬请投资者理性投资,注意风险。

市场反应剧烈

消息一出,整个市场都沸腾了。

有基金经理直接在朋友圈称,堪比1000份年报,除夕夜抢红包都没如此沸腾过!有投资人称,虽说是早晚的事,但谣传了这么久,半夜忽然给你发一个,你说惊不惊喜,意不意外。某四川知名酒企人士在微信朋友圈感叹,此事件是酒业大事,且看资本市场反应。

而茅台宣布涨价,资本市场立马剧烈反应,A50突然直线拉升翻红!有网友戏称:真正的救市——茅台提价!市场声音称,这可能是触发消费股上涨的一个引子

茅台上一次出厂价上调还要追溯到2017年底,彼时公告宣布从2018年1月1日起将茅台出厂价从819元提到969元,市场指导价为1499元/瓶,2900-3000元左右的终端零售价。

从公告内容来看,从11月1日起,茅台酒的主力产品53%vol500ml装经典茅台酒的出厂价将由969元上调200元左右到1169元左右,但市场指导价1499元/瓶暂时不变。(大家应该可以在天猫京东等第三方平台继续原价抢购了,尽管仍一瓶难求。)。

止于至善投资总经理何理对泰勒称,一直以来贵州茅台都是消费组合中占比最高的仓位之一,因为我们认为其是顶级奢侈品商业模式。其出厂价上涨的问题一直是比较受诟病的问题,因为不用说顶奢,即使是奢侈品或者高端消费品商业模式的特点,必备要素就是可以涨价,换句话说拥有一定的定价权。这次涨价除了可以推算出显而易见的对茅台潜在利润的增厚外,更重要的是使得其估值方式再次确认为类似于爱马仕的顶级奢侈品商业模式的估值体系了,后者和前者一样重要,有一定戴维斯双击的可能性。

而关于茅台酒出厂价上调的话题也一直备受行业关注,市场支持飞天茅台提价的理由很充分,当前茅台酒价格体系,969—1499—2900这样巨大的价差造成了1499“有名无实”。所以呼吁茅台提价,也主要是针对出厂价和指导价进行上调,缩短从出厂价到市场价之间的价差。另外,在市场价不变的情况下,指导价与市场价之间价差的缩短,也是增强飞天茅台价格的“护城河”。

酒类营销专家肖竹青指出,茅台应尊重市场经济规律,尊重供求规律,大幅提升出厂价,进而压缩茅台渠道的利润空间,减少投机和炒作的动力。

此前,贵州茅台2022年年度股东大会于6月13日召开。在管理层答问环节,有投资人就飞天茅台是否能够提价一事向公司董事长丁雄军发问。

对此,丁雄军回应称,茅台酒什么时候提价、怎么提价,确实要有智慧。

“价格确实要科学、全面地看待,供求关系是其中的一个经济规律,你看到了,我看到了,全社会都看到了。提不提价格,对于管理层来讲,也是每天都在追求的,和你一样。”丁雄军说,但是,对于什么时候提、怎么提,确实要有智慧。

“若飞天茅台能够提价,会有更多利润,管理层也是这样想的。”丁雄军表示,相信市场化和法治化。茅台今年的营收增长目标是15%左右,希望通过管理层和广大消费者、投资者的共同努力,还会有更好的业绩。所以,在公司业绩增长过程中计算量多少、价格多少、增长的动力和潜力来自哪里,这个账都要会算。总的来讲,希望通过不同的策略,最终回到公司的价值创造和股东的价值创造上来,管理层和广大股东一样,将继续关注茅台这瓶酒的品质和价格。

茅台三季报情况

2023年第三季度,贵州茅台实现营业收入336.92亿元,同比增长14.04%;归属于上市公司股东的净利润168.96亿元,同比增加15.68%;公司前三季度营业收入1032.68亿元,同比增长18.48%,净利润528.76亿元,同比增长了19.09%。

其中,直销渠道占比达44%,“i茅台”平台表现亮眼。23Q3直销/批发收入分别同比变动+35.26%/+1.52%至147.87/187.24亿元,其中直销占酒类收入比重变化+6.91个百分点至44.13%,或主因:

“i茅台”增长持续:23Q3“i茅台”实现酒类不含税收入55.33亿元(同比+36.77%),收入占比达16.5%(+2.74个百分点);

其他直销平台成长性强:剔除“i茅台”,23Q3直销渠道收入同比+34.37%至92.54亿元,占比达27.62%(+4.17个百分点)。

机构观点

方正证券发布研报称,贵州茅台这次提价超预期兑现,营收利润双增厚。根据该券商测算,这次提价将增厚今年收入约62亿元,增厚利润约41亿元。

在方正证券看来,这次贵州茅台提价,也意味着高档白酒定价空间打开。

该券商表示,今年以来市场对于白酒市场库存周转、渠道压力的担心持续存在,叠加过往数年行业涨价受政策端及舆论约束争议,在行业深度调整周期中能够顺利提价,或标志着白酒板块进入新周期阶段,需重点关注对估值及盈利的积极信号支撑。贵州茅台作为高端白酒领头企业,有望进入“量价齐增”的新阶段,市场化涨价政策有望带动整体估值中枢上移,同时为行业高端、次高端产品的发展空间打开天花板。

$食品饮料ETF基金(SH516900)$追踪食品饮料板块核心指数,白酒和乳制品权重占比高。代表公司:$贵州茅台(SH600519)$$五粮液(SZ000858)$

#53度茅台酒提价约20%##重磅会议首提“金融强国”##《完蛋!我被美女包围了!》爆火#@东方财富资讯君 @搬砖小浪哥 @ETF智选

(资料来源:Wind,中国基金报,第一财经)

本文作者可以追加内容哦 !