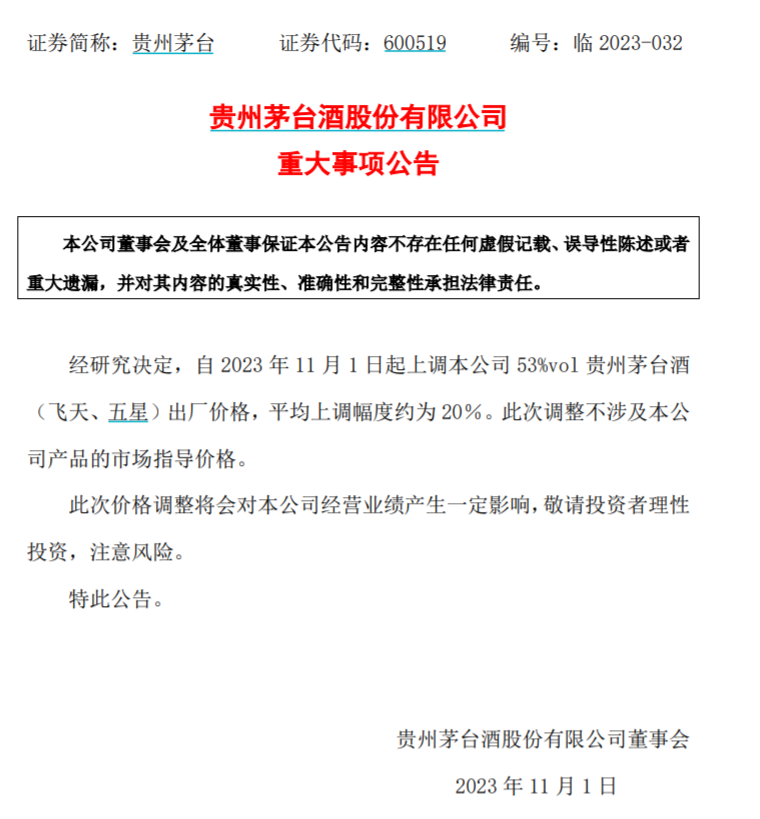

10月31日深夜,贵州茅台发布公告表示,经研究决定,自2023年11月1日起上调本公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。此次调整不涉及本公司产品的市场指导价格。并且表明此次价格调整将会对本公司经营业绩产生一定影响,敬请投资者理性投资,注意风险。

据茅台方工作人员表示,本次提价涉及产品主要是消费者所熟悉的“普茅”—飞天53%vol 500mL贵州茅台酒、五星53%vol 500mL贵州茅台酒,以及飞天同系列的其他毫升规格产品。而飞天53%vol 100mL贵州茅台、尊品、珍品、精品,不在本次调整范围内。

时隔六年再次提价,为何茅台“一枝独秀”?

本次提价后,从11月1日起,茅台酒的主力产品53%vol500ml装经典茅台酒的出厂价将由969元上调200元左右到1169元左右,市场指导价1499元/瓶暂时维持不变。

值得注意的是,这是时隔近六年之后,茅台再次上调出厂价。复盘贵州茅台上市以来调价年份,公司主要经济指标均实现了增长。以2017年茅台上次上调出厂价为例,彼时公告表明从2018年起茅台出厂价从819元提到了969元,市场指导价为1499元/瓶,2900-3000元左右的终端零售价。据数据显示,2017年的上调出厂价为公司带来了2018年超30%的净利润增长。

当前茅台被视为具备“消费品”、“奢侈品”与“投资品”的多重属性,主力产品在市场上长期处于一“瓶”难求的稀缺状态,在竞争较为充分、市场高度开放的酒类市场“一枝独秀”。茅台已然具备奢侈品或者高端消费品商业模式特点,在白酒市场上具有一定的定价权。对于本次提价,茅台公司投资者热线工作人员表示,公司调整部分产品的出厂价格是正常的合理的企业经营行为,因为公司充分考量了宏观经济环境和市场供需变化作出的价格调整。公司兼顾了企业长远的发展,还有市场长期稳定的基础上调整的部分产品的出厂价格。

酒企三季报彰显韧性,贵州茅台今年以来突破千亿营收

截至10月31日,37家上市酒企已全部完成三季报披露,整体实现稳健增长。多家白酒上市企业业绩超预期,高端白酒龙头表现亮眼,盈利能力强劲。据三季报数据显示,贵州茅台实现营业收入336.92亿元,同比增长14.04%;归属于上市公司股东的净利润168.96亿元,同比增加15.68%;公司前三季度营业收入1032.68亿元,同比增长18.48%,净利润528.76亿元,同比增长了19.09%。这是贵州茅台首次在前三季度就突破千亿营收大关,净利润也突破500亿大关,可以说是交出了一份量质双升的优秀成绩单,继续领跑行业。

白酒或开启新价格周期,食品饮料板块有望迎来估值切换

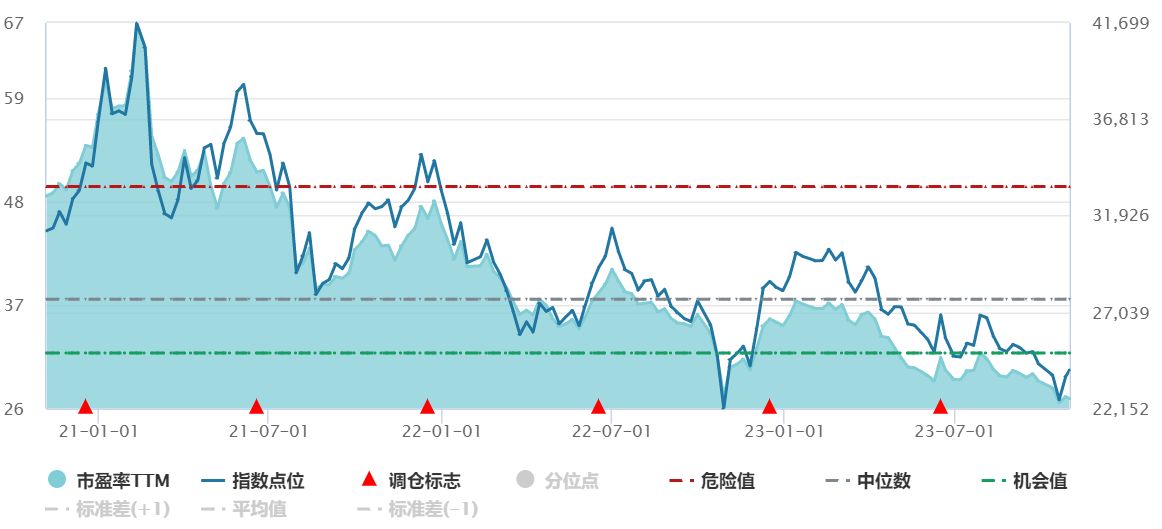

今年以来市场对于白酒主动去库存、渠道压力、酒企增速放缓的担忧持续存在,食品饮料板块估值处于历史相对低位,行业情绪与投资信心亟需修复。以中证申万食品饮料指数(000807.CSI)历史3年市盈率TTM来看,处于0.66%分位点的历史低位,具备投资性价比。

关于茅台酒上调出厂价的话题一直备受行业及市场高度关注,而市场充分支持本次茅台提价。茅台作为白酒行业标杆,具有风向标的作用。本次茅台提价或标志着白酒行业进入新价格周期,引领行业价格预期,有利于提振食品饮料板块此前较为低迷的信心。并且随着近期稳增长政策持续发力,万亿国债政策出台有效刺激消费市场,市场对于未来政策及宏观经济预期更加积极,居民消费意愿逐步回暖,叠加四季度销售旺季及春节期间备货、礼赠、宴席等刚性需求等多重利好因素,以食品饮料为代表的消费市场企稳复苏,将迎来进一步恢复。

积极关注食品饮料指数

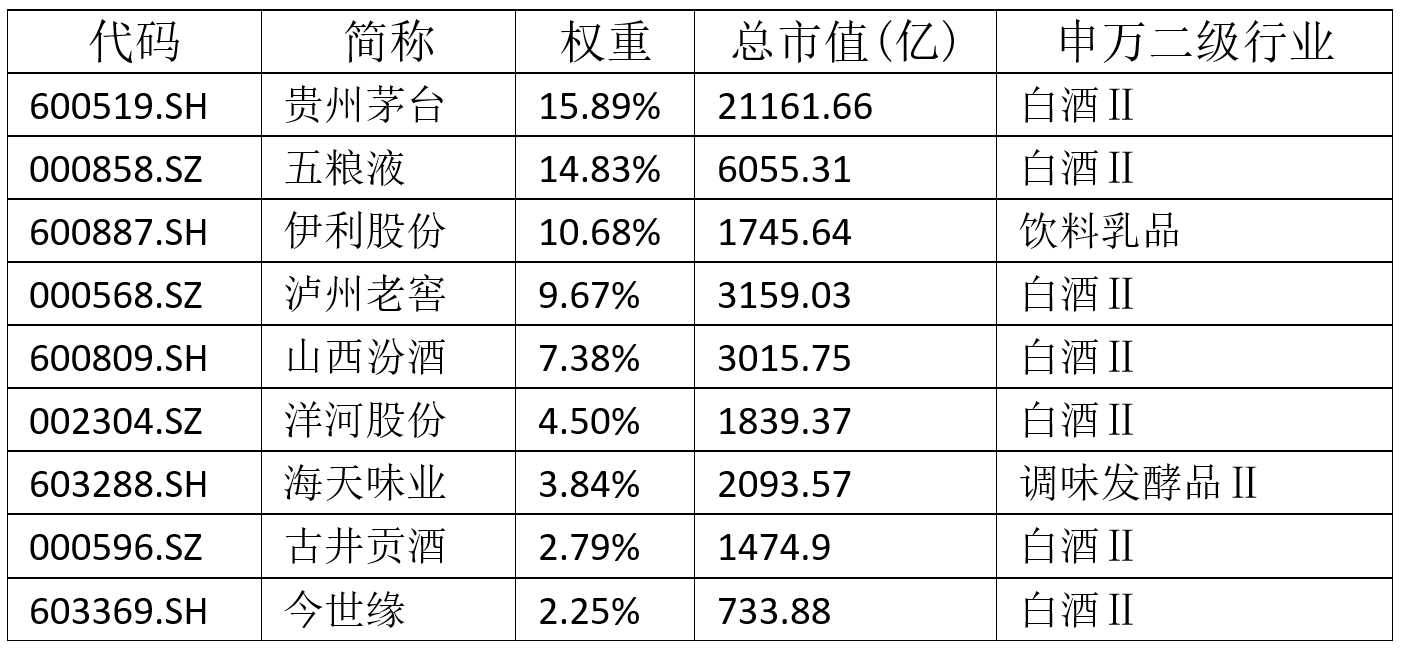

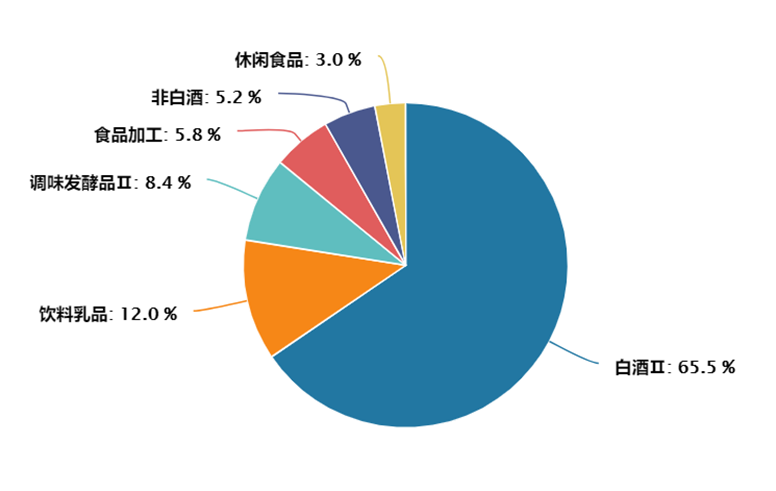

中证申万食品饮料指数(000807.CSI)从沪深市场申万食品饮料行业中选取50只上市公司证券作为指数样本,以反映沪深市场食品饮料行业上市公司证券的整体表现。从行业分布来看,白酒行业权重占比达65.5%,同时覆盖饮料制品、调味发酵品、食品加工等高景气细分子行业。

$食品饮料ETF基金(SH516900)$紧密跟踪中证食品饮料指数,是积极布局食品饮料板块反弹机会、把握行业低估值带来的性价比配置器,值得大家关注!

#53度茅台酒提价约20%##重磅会议首提“金融强国”##芒格:王传福比马斯克更“厉害”#$贵州茅台(SH600519)$$五粮液(SZ000858)$@老司基一枚 @ETF智选 @天天基金创作者中心

风险提示:本文所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此文中所提及的任何证券的建议。本文并非基金宣传推介资料,亦不构成任何法律文件。本文非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !