继续我们本周的科创专题。

昨天和前天,我们立足于资金面,分别从流动性条件和资金结构两方面分析了中短期科创板(尤其更偏小盘风格的科创100)可能存在的赚钱效应。今天开始,我们将从更长的时间维度出发,通过梳理政策导向、产业周期和板块基本面等情况来探寻科创企业的中长期投资价值。

我们可以先从一些既成的数据观测到科创100指数的高成长性。众所周知,科创指数相较于其他宽基指数存在的一个重要特征就是更为强势的盈利增速,这与科创企业较为靠前的生命周期位置有关,也离不开科创企业源源不断的研发转化。

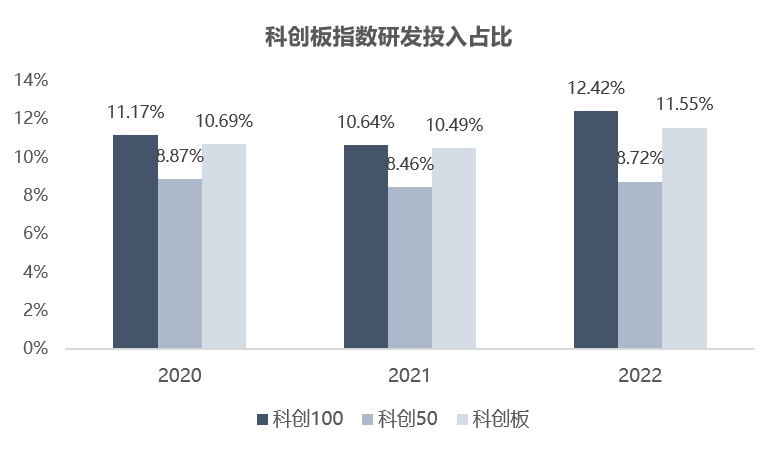

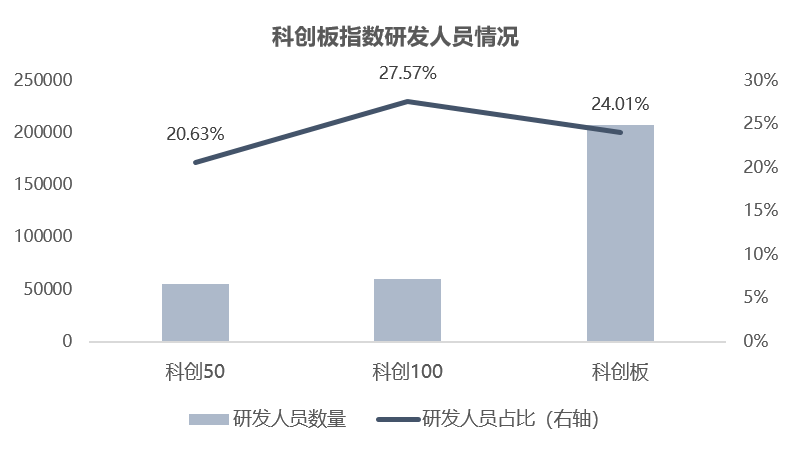

而从研发投入和研发人员占比指标来看,科创100指数自2020年起连续三年研发投入占比高于科创50指数也高于科创板整体,同时研发人员占比也高于科创50指数和科创板市场整体,相当于进一步强化了企业的研发属性。相对高额的研发支出和充裕的研发人才配置,因此为科创100成份股的长期可持续成长奠定了坚实的基础。$科创100ETF指数(SH588880)$$创业板指(SZ399006)$

换句话说,这种存在研发支撑的成长潜力可能就会让科创100等资产成为“资产荒”下难能可贵的高增速品种。而这种优势,不仅仅来源于企业自身,也在很大程度上依托着经济周期与技术周期的双轮共振。

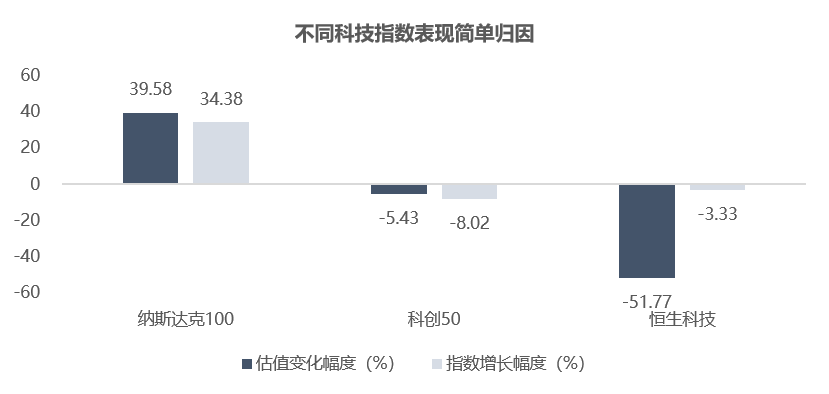

话说从头,如果我们拆解前三个季度中美部分科技指数的表现情况,会发现虽然今年以来美股的纳斯达克100涨幅亮眼,但主要是由估值贡献,甚至在估值涨幅高于指数本身涨幅的情况下,美股盈利(或者说基本面)其实是略微下降的。

虽然可以理解这是受到了全球经济下行周期不可避免的影响,但显然也有异于我们对美国经济“韧性仍强”的账面印象。究其原因,我们认为一是美国政府依托美元话语权所实行的大规模财政刺激起到了关键作用;二是财政大力扶持的新兴产业开出了生成式AI这样的“花朵”,随之生成的技术革命预期打开了美股科技公司的估值空间。

反观中国科技指数,无论是A股的科创50,还是港股的恒生科技,基本面尚且良好的状态下(如WIND数据显示部分恒生科技成份股上半年实现扭亏)估值反而进行了负贡献。同为科技指数,是什么造成了这样的差异?中美在经济和产业周期上的错位或许能够解释。$科技100ETF(SH515580)$

今天先来看经济周期方面。

其实早在今年7月下旬,我们就通过《从一个更大的视角看恒生科技》一文阐释过为什么我们认为大规模的国内经济刺激会出现在今年年底、明年年初。我们的观点是,在各国紧密融合联系的全球化经济体系中,经济大国或者核心资源国做出的决策会对世界上其他经济体产生溢出效应,而美国和中国分别作为最大的消费国和生产国,两国之间的刺激政策在较大程度上应该是协调一致的。

以降息这种比较常见的经济刺激手段为例。

假如中国降息,美国不降息,那么在中国产能快速增加而美国需求没有释放的情况下,中国制造业可能会很快进入到产能过剩和降价内卷的状态,同时还可能拉高原材料和能源价格,两头挤压导致制造业投资收益率降低,资金就可能因此脱实向虚,流向金融属性更强、更容易上杠杆的资产,造成金融空转和资产泡沫,甚至可能导致资金外逃、外汇储备流失,冲击人民币汇率。

更严重的是,如果中国在美国高通胀阶段就启动了大幅度的货币刺激,那么资源价格的上涨还会进一步加剧美国的通胀问题,可能迫使美联储不得不为了遏制通胀而持续加息,加大全球经济下行压力。

所以我们认为,如果国内要启动经济刺激,中美建立互信、协调政策节奏、确保步调一致或是一个条件,与资源国签署长协、锁定上游资源进口成本或是另一个条件。

而到现在为止,可以看到这些准备工作都已经逐渐落实。包括要在四季度放出的万亿国债——且不说50%的额度结转2024年,今年50%的资金要在地方上形成基础设施的实物工作量无论如何也得等到12月甚至明年了(数据来源:国家发改委官网)。换句话说,算上后面甚为可期的刺激方案,今年发布的这些政策对于明年发力的指向已经较为清晰。

那么中国科创公司有没有可能像如今的美国科技公司一样成为政策重点扶持的方向呢?答案是显而易见的。

“推动一批先进适用科技成果到中小企业落地转化。”——2023年5月22日 工信部等十部门《科技成果赋智中小企业专项行动(2023—2025年)》

“鼓励头部平台企业探索创新,重视通用人工智能发展。”——2023年4月28日 中央政治局会议

“平台企业在技术创新、赋能实体经济等领域投资力度持续加大。”“支持平台企业在引领发展、创造就业和国际竞争中发挥更加积极的作用。”——2023年7月12日 国家发改委《平台企业在支持科技创新、传统产业转型方面形成了一批典型案例》

……

诸如此类的表述不一而足。可以看到在民企的市场化投资方向上,政策端持续强调科技成果产业化与数字转型,并鼓励新产业、新业态、新模式以及新消费,力争以终端需求带动有效供给。

再者,坚持对外开放的前提下(2023年7月11日中央全面深化改革委员会第二次会议:“以制度型开放为重点,积极主动把我国对外开放提高到新水平”),我们认为美元走弱后再度涌入中国市场的外资可能也会转向在新的生产力领域塑造新的共同利益,如数据安全基础上的数字经济,如可再生能源与新型电力系统,又如生命科学与药物研发创新。(详见《从一个更大的视角看恒生科技》)

两个例子:

据中国政府网,盖茨6月来华时表示:“基金会致力于同中国进一步加强创新、全球减贫、公共卫生、药物研发、农村农业等领域合作。”

马斯克则在7月6日的2023世界人工智能大会开幕式上谈到:“中国一旦下定决心要做一件事,一定能在包括人工智能在内的所有经济领域做得非常好。”

考虑到近年来科创板、创业板企业上市进程的加快,权益市场上已经逐渐形成了一个代表先进生产力的、可能承接刺激政策所释放出的大量资本的“蓄水池”。因此,在下一个经济周期中,A股市场上的科创之风或许会比此前吹得都要更猛一些。

#爆款新游带火游戏板块##赛力斯10月销量14506辆#

本文作者可以追加内容哦 !