11月3日,美国劳工部发布就业数据显示,美国10月份非农业部门新增就业15万人,低于预期的18万人,修正了8月和9月新增就业人数,修正后较此前低10.1万人;失业率为3.9%,预期和前值均为3.8%。

不同于9月非农数据的强劲表现,10月美国就业数据显示劳动力市场呈现全面降温。数据公布后,市场反应较为强烈,美股全面收涨,美债收益率下行,美元指数回落。芝加哥商品交易所FedWacth工具显示,美联储12月加息的概率降至不足10%,并预期明年5月起开启降息、全年降息4次。

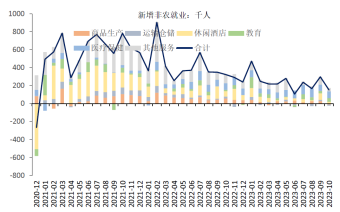

分行业来看,汽车行业罢工对本月非农就业数据有所拖累,但并非主导因素,更多的就业下滑来自于服务业。此外工时回落、时薪增速下行,也说明相比于供给端罢工冲击,劳动力需求退坡的因素影响相对更大,美国就业市场总体处于降温过程当中。

图:商品生产受汽车行业罢工影响 服务业降幅更大

10月就业数据进一步确认了美国劳动力市场和服务通胀的降温趋势仍在延续,非农就业、工时、职位空缺率乃至时薪等数据都已经回到或接近疫情前的趋势水平。从这个意义上讲,美联储当前暂停加息的选择较为合理。

$工银全球美元债C(OTCFUND|003387)$

$工银全球美元债A人民币(OTCFUND|003385)$

$工银全球股票(QDII)美元(OTCFUND|009562)$

相比于加息时对通胀赋予更高的参考权重,美联储在是否降息的问题上通常会对经济或金融风险抱有更高的关注度。当前美国经济尚有较强韧性,往后看,随着存量超额储蓄逐渐退坡、以及债务上限法案约束下明年财政宽松支持力度减弱,四季度及明年美国经济大概率将较今年三季度的高位有所放缓。

由于2024年美国财政退坡幅度较小,此外在企业和居民存量债务到期压力不大的情况下,高利率对于实体债务成本的传导速度也相对较慢,在没有风险事件触发的情况下,美国经济回落的幅度可能是渐进、温和的,预计距离美联储降息还需要等待一段时间。

本文作者可以追加内容哦 !