新华基金大类资产配置周报第122期 研究部 2023年11月5日

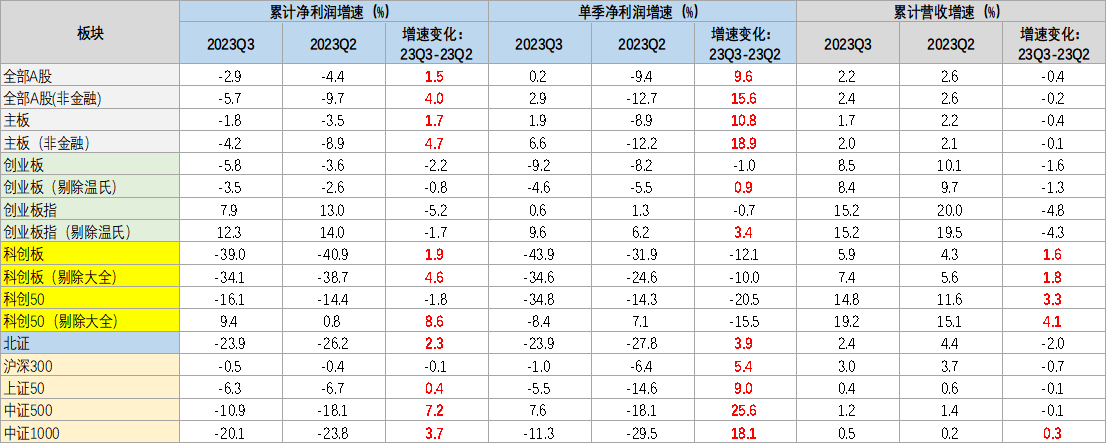

1.板块表现:全A非金融净利润累计同比-5.7%;科创板表观业绩持续回升;大盘龙头业绩相对占优

(1)全部A股:23Q3全A非金融净利润累计同比-5.7%。

(2)创业板:23Q3创业板净利润累计同比-5.8%;创业板指为7.9%。

(3)科创板:科创板业绩继续回升,23Q3科创板净利润累计同比-39.0%;大全能源对科创板业绩影响较大,剔除大全能源后净利润累计同比为-34.1%;科创50指数净利润累计同比-16.1%;剔除大全能源后为9.4%。

(4)北证:23Q3净利润累计同比-23.9%。

(5)指数:23Q3净利润累计同比,沪深300(-0.5%)>上证50(-6.3%)>中证500(-10.9%)>中证1000(-20.1%),大盘龙头业绩相对占优。

图48:A股主要指数三季报板块情况

数据来源:wind,新华基金

2. 盈利能力:全A非金融ROE走平,科创、创业继续下滑

(1)23Q3非金融A股的ROE(TTM)为8.0%,与23Q2持平,净利率、负债率企稳。

(2)创业板(剔除温氏)ROE(TTM)为7.2%,较23Q2下降了0.2个百分点,净利率、总资产周转率下降拖累ROE。

(3)科创板ROE(TTM)下降至5.4%,较23Q2下降了0.1个百分点,净利率、负债率下降拖累ROE。

图49:A股主要指数ROE情况

数据来源:wind,新华基金

3. 行业层面:全A净利润增速能够触底反弹,主要由于上游周期+电子的困境反转(大幅缓解了在上半年对利润的拖累)

从累计净利润增速来看一级行业:

景气边际改善:服务业+上游周期+电子的改善相对明显,社服、钢铁、交运、美容护理、公用事业、电子23Q3边际改善较大,23Q3-23Q2均在10%以上;化工、传媒、石油石化、轻工有所改善;其中,社服23Q3累计净利润增速边际改善较大,主要是由于22年上半年的大幅亏损。

维持高景气的行业:受到去年同期低基数的影响,高增速行业依然主要集中在出行链和服务业,社服、公用事业、美容护理、汽车、交运23Q3累计净利润增速均达到20%以上,维持较高增速。

全A净利润增速能够触底反弹,主要由于上游周期+电子的困境反转(大幅缓解了在上半年对利润的拖累)。23Q3对净利润增速有正贡献的行业主要集中于服务业+消费,例如交运、公用事业、汽车、食饮、家电等。但净利润贡献变化比较大的石化、钢铁、化工在23Q3的净利润贡献均为负值。说明23Q3净利润增速的触底回升,主要来源于上游周期+电子对全行业净利润的拖累大幅减轻,困境反转是A股净利润增速见底回升的核心。

图40:三季报申万一级行业情况

数据来源:wind,新华基金

【欢迎关注】

新华鑫益灵活配置C(000584)

新华鑫动力混合C(002084)

新华科技创新主题(002272)

新华策略精选股票(001040)

新华优选消费混合(519150)

新华行业周期A(519095)

新华双利债券A(002765)

风险提示及免责声明

市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与新华基金、新华基金员工以及关联机构无关。

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,新华基金对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映新华基金于发布本报告当日的判断。

$新华科技创新主题灵活配置混合(OTCFUND|002272)$

本文作者可以追加内容哦 !