摘 要

1、游戏板块昨日继续小幅上涨。上周“真人互动游戏”《完蛋!我被美女包围了》的火爆出圈拉动游戏公司潜在机会,引领传媒行情再度乘风而起。AI产业趋势+政策宽松周期+行业复苏三重因素构筑游戏行业长期向好趋势。

2、昨日$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$上涨,其中光模块涨幅居前,多只个股涨超10%。算力租赁(IDC)板块因供给侧紧张已连续三日上涨。据估计,从24年至28年,受益于云计算公司对人工智能硬件的投入增加,全球光模块市场将迎来16%的年均复合增长。此外,预计24年全球以太网光模块销售额将增长30%,其他细分市场也将恢复或继续增长。

3、$国泰中证计算机主题ETF联接C(OTCFUND|010210)$、$国泰中证全指软件ETF联接C(OTCFUND|012637)$昨日均上涨。消息面上,国内外技术会议近期密集举行,涉及软硬件、AI各方面,体现行业快速发展。基本面上,前三季度业绩承压,其中数字产业、第三方支付、AI板块归母净利润表现较好。后续来看,AI、第三方支付、信创、数据要素有望成为24年行业投资主线。

正 文

一、大盘分析

昨日大盘经历早盘窄幅整理后,下午盘适应北向抛压后震荡回升,主板指数均一度翻红,中小票再度出现普涨。活跃个股仍集中在TMT阵营,新能源、大消费依旧疲软。全天超2800家公司上涨,赚钱效应继续保持。

截至昨日收盘,上证指数微跌0.04%报3057.27点,深证成指跌0.15%,创业板指跌0.47%,北证50涨1.37%,万得全A、万得双创双双收涨;A股全天成交9950.1亿元,环比略有收窄;北向资金净卖出近46亿元。

二、游戏板块分析

游戏板块昨日继续小幅上涨。

游戏板块处于行业基本面复苏期,四季度行业景气度有望持续回暖,并进入AI产品密集亮相期,叠加真人互动游戏《完蛋!我被美女包围了》的催化,经过前期调整后板块反弹逻辑较为突出。

AI产业趋势+政策宽松周期+行业复苏三重因素构筑游戏行业长期向好趋势。2023Q3单季度来看,传媒营业收入同比增长8%,归母净利润同比增长40.8%。从细分板块来看,游戏环比改善趋势最为明显,2023前三季度游戏营业收入、归母净利润同比增速分别达4.5%、9.9%,Q3单季度同比增速分别达7.9%、42.1%。

版号发放常态化背景下,大厂重磅作品获得版号(如腾讯《鸣潮》、网易《射雕》、米哈游《绝区零》等)。热门新游陆续上线,游戏市场供需有望产生共振,游戏公司业绩释放或可期。

后续来看,游戏行业作为AIGC降本增效落地最确定的方向,在行业加速投入下,降本增效及玩法创新等行业变革均将逐步体现。版号常态化之下,游戏行业供给周期逐步开启,游戏行业景气度持续抬升。

经过前期调整,游戏板块投资性价比提升。上周“真人互动游戏”《完蛋!我被美女包围了》的火爆出圈拉动游戏公司潜在机会,引领传媒行情再度乘风而起。行业市场空间依然较为广阔,回调之后有一定配置价值,或可继续关注$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$等相关标的的投资机会。

三、通信板块分析

昨日通信ETF联接C(007818)上涨,其中光模块涨幅居前,多只个股涨超10%,万得光模块指数收涨7.16%。算力租赁(IDC)板块因供给侧紧张已连续三日上涨。

作为AIGC的重要基础设施,算力受到产业和市场的广泛关注。数据传输的功耗和时延是决定算力的重要因素,因此光模块产品的应用场景和市场需求不断扩大。根据市场研究机构LightCounting估计,尽管2023年市场下滑不可避免,从24年至28年,受益于云计算公司对人工智能硬件的投入增加,全球光模块市场将迎来16%的年均复合增长。此外,预计24年全球以太网光模块销售额将增长30%,其他细分市场也将恢复或继续增长。

IDC方面,消息面上,近期流传互联网大厂将在显卡对外租赁到期后转为自用,虽被证伪,但仍反映出市场对算力紧张的担忧。据财联社报道,有机构表示,算力供应受到禁售的负面影响,很多渠道都拿不到货,从采购成本来说已经上涨了50%,正在和客户商谈租赁的涨价事宜。

国盛证券认为,随着拿卡难度加大,算力运营方已经开始“抢单”,H800服务器报价甚至冲上300万/台。可见硬件端的成本压力已经传导到租赁端,且在短期内缓解的可能性不大,算力租赁有望迎来“涨价潮”。

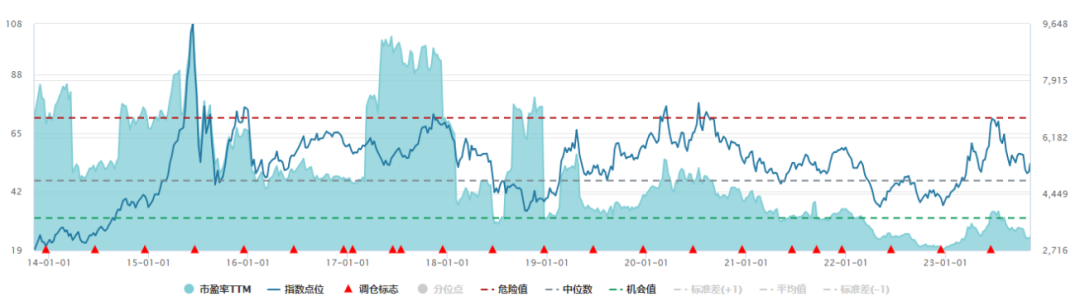

估值方面,中证通信设备指数市盈率TTM为24.22x,位于十年来7.03%分位,安全边际较高。投资者或可考虑逢低布局,或可关注通信ETF联接C(007818)的投资机会。

四、计算机软件板块分析

计算机ETF联接C(010210)、软件ETF联接C(012637)昨日均上涨。消息面上,国内外技术会议近期密集举行,涉及软硬件、AI各方面,体现行业快速发展。基本面上,前三季度业绩承压,AI、第三方支付、信创、数据要素有望成为24年行业投资主线。

本月4号,第二届OpenHarmony技术大会在北京举行,OpenHarmony 4.0正式发布,较前序版本新增4,000多个API接口,应用开发能力更加丰富;HDF新增200多个HDI接口,硬件适配更加便捷。此外,新版本在用户交互体验、安全隐私等方面也有进一步提升。本月5号,工业软件生态大会在深圳举办,华为云发布了硬件开发生产线,数字化工业软件联盟发布了云几何内核开源平台OpenGeometry,多家厂商展示了工业软件领域的最新成果。当地时间周一,OpenAI召开首届开发者大会,推出用户自定义版ChatGPT(fine-tuning),使得用户能更好利用GPT解决个性化问题,并赚取收益。OpenAI称,ChatGPT目前周活跃用户已达到1亿人。

基本面方面,前三季度板块业绩有所承压。中证计算机二级行业成分券中,三季度ROE中位数为1.41%,归母净利润同比增速中位数为-5.18%,分别有67%和48%的公司ROE和净利润YoY为正。分板块来看,数字产业、第三方支付、AI板块归母净利润表现较好。光大证券认为,AI、第三方支付、信创、数据要素将成为2024年计算机行业的景气主线。

估值方面,中证计算机主题指数当前市盈率TTM为55.66x,位于5年来34.9%分位;中证全指软件指数当前市盈率TTM为97.63x,位于5年来60.78%分位。投资者或可持续关注计算机ETF联接C(010210)、软件ETF联接C(012637)之后的投资机会。

本文作者可以追加内容哦 !