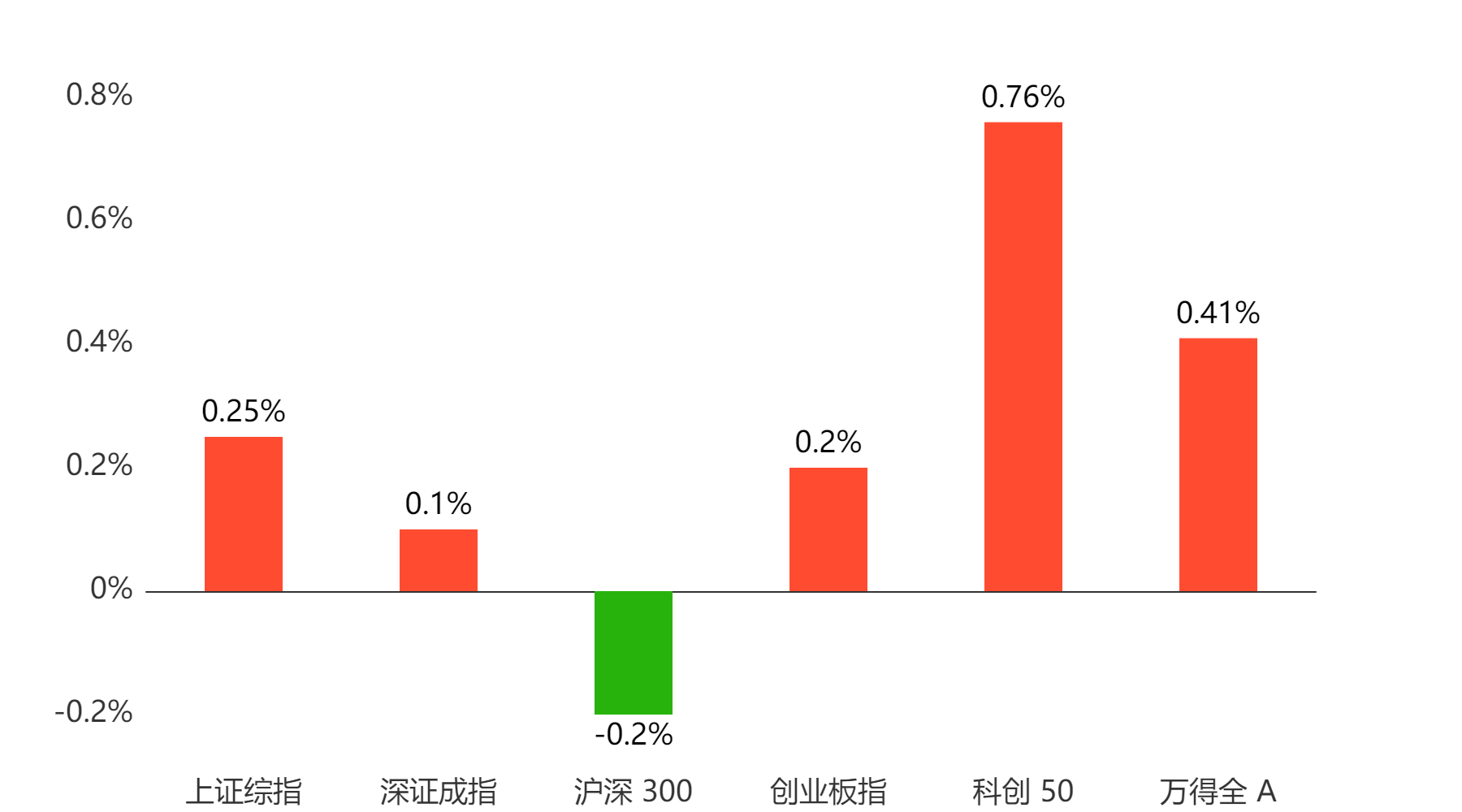

截至今日收盘,市场各主要指数普遍上涨。上证综指收3046.53点,上涨0.25%;深证成指收9988.83点,上涨0.1%;沪深300下跌0.2%,创业板指上涨0.2%,科创50上涨0.76%,万得全A上涨0.41%。

主要指数当日涨跌幅

行业板块

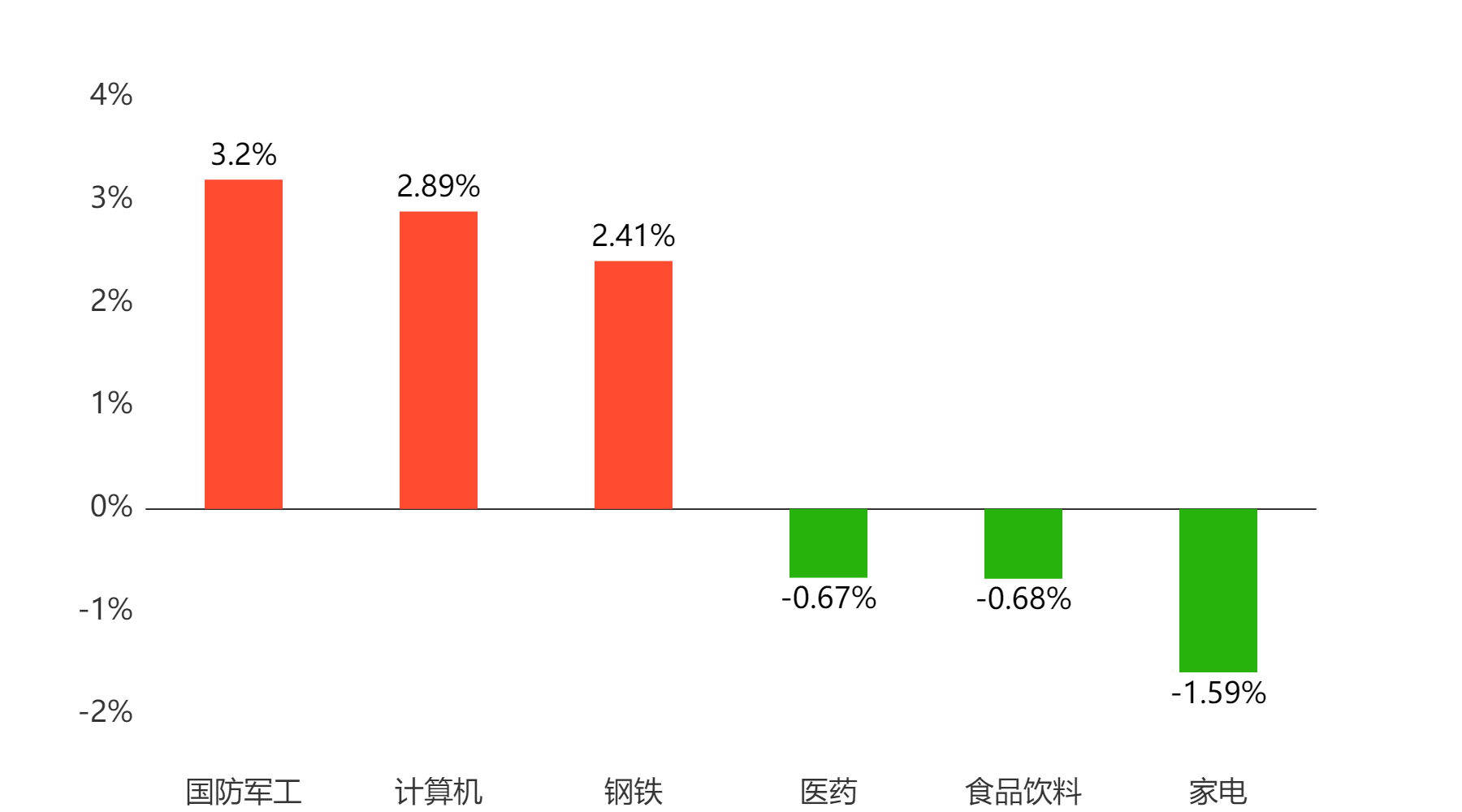

今天表现最好的行业板块依次为国防军工、计算机、钢铁,表现最差的依次为医药、食品饮料、家电。

当日涨幅前三与后三行业板块

主题板块

今天表现最好的主题概念依次为航天军工、教育、软件,表现最差的依次为酒类、日用化工、家用电器。

当日涨幅前三与后三主题板块

成交情况:今日两市成交金额 8,686亿元 较前一交易日 增加411亿元

两融情况:截至上一交易日两融余额 16,497亿元 较前一交易日 下降7亿元

估值水平

上证指数:市盈率TTM 12.69 历史分位 35.59% 偏低估 市净率LF 1.24 历史分位 1.46% 低估

深证成指:市盈率TTM 22.17 历史分位 39.42% 偏低估 市净率LF 2.18 历史分位 15.83% 低估

沪深300:市盈率TTM 11.15 历史分位 24.32% 偏低估 市净率LF 1.22 历史分位 1.13% 低估

创业板指:市盈率TTM 29.44 历史分位 2.66% 低估 市净率LF 3.88 历史分位 16.59% 低估

中证500:市盈率TTM 22.55 历史分位 16.04% 低估 市净率LF 1.64 历史分位 3.89% 低估

万得全A:市盈率TTM 17.04 历史分位 38.41% 偏低估 市净率LF 1.51 历史分位 3.82% 低估

注:历史分位统计区间为2010/1/1至今。分位高低的划分方法为:历史分位<20%,低估;20%≤历史分位<40%,偏低估;40% ≤历史分位<60%,居中; 60%≤历史分位<80%,偏高估;80%≤历史分位,高估。

资金流向:截至今日收盘,北向资金净流出14.43亿元,沪股通净流出11.6亿元,深股通净流出2.83亿元(单位:人民币)。截至今日收盘,南向资金净流出19.87亿元,沪市港股通净流出3.66亿元,深市港股通净流出16.21亿元(单位:港币)

券商观点:

兴业证券:

随着外部风险缓和、外资逐步回暖,政策发力仍在持续,国内资金面持续改善,岁末年初市场将有进一步向上修复的空间与动能。展望四季度,当前经济呈现底部企稳迹象,高景气行业占比仍处于底部但已逐步回升,因此建议进攻高景气,红利低波为底仓,布局库存周期,沿三大主线布局。一是高景气行业占比已在逐步提升,关注“118中观景气框架”中景气度较高、边际提升明显的行业。一方面,关注近期受益于政策推动、基本面改善的周期(建材、化工、工业金属、工程机械)、消费(纺织服装、休闲食品、白酒)等价值板块的修复机会;另一方面,继续把握高景气成长(汽车、半导体、传媒)等。二是经济仍处于弱复苏、外围扰动尚存,建议仍以中长期确定性应对短期不确定性,布局红利低波类资产,重点关注石油石化、运营商、保险、电力和交运;此外,港股电信运营商、能源(石油、煤炭)、公用事业等领域的优质央国企龙头也具备较强的高股息配置价值。三是布局顺周期,关注库存周期领先的细分行业,主要包括消费板块,即家用电器(厨电、白电)、轻工制造(家居用品)、农林牧渔(农产品加工)等;TMT板块(半导体、光学光电子、其他电子Ⅱ)以及化学纤维等。此外,装修建材、影视院线等板块也存在库存周期的提前切换。

$国泰中证全指软件ETF联接A(OTCFUND|012636)$$国泰中证全指软件ETF联接C(OTCFUND|012637)$$国泰中证全指通信设备ETF联接A(OTCFUND|007817)$#数据领域改革步伐加快##安卓版本与鸿蒙将不再兼容##AI服务器掀抢单涨价狂潮#

数据来源:Wind。上述材料中的信息均来源于公开材料,相关观点不代表任何投资建议或承诺,我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。

本文作者可以追加内容哦 !