最近海外发生三件大事。

1)大空头比尔·阿克曼判断高利率难以为继,放弃做空30年期美债。

2)塔勒布大徒弟Spitznagel公开喊话,我们正处于人类历史最大信贷泡沫中,货币政策成为全球最具破坏性的力量。

3)评级机构穆迪表示,加息推高美国的利息支出,支出大于经济增长,因此将美国主权信用评级展望从稳定调整至负面。

敲黑板说重点。

对于像美国这样的储备货币国家,决定实力的不是债务负担。

而是债务的可承受性。

三件大事说明,债务的可承受性已进入极值位置。

对美联储来说,要么悬崖勒马,要么更加被动。

对投资者来说,极值位置有更好的胜率和赔率,值得参与一波。

标的方面,除了美债,还可以看看高成长性企业。

高成长企业往往自身造血能力不足,极度依赖外部融资扩张。

美国降息周期,美元指数走弱,融资成本下降,资金从美国溢出到全球市场,利好高成长。

加息周期,美元走强,融资成本高企,资金回流,对高成长造成压制。

高成长典型代表是医药,医药中的高成长是港股通医药。

港股通医药指数和美债收益率互为镜像,完全负相关。

美债收益率处于高位,意味着港股通医药在大底。

如果美债收益率回落,那么港股通医药大概率起飞。

有人认为医药集采破坏了股价的长线逻辑。

反驳这个观点只需看两个标志性事件:

1)2018年底启动带量采购

2)2021年底医保支付方式改制

官宣带量采购,港股通医药指数短暂调整,然后走出翻倍行情。

医保支付方式改制时,指数处于快速回调途中,趋势不改。

结论很显然:

集采没有对指数运行方向造成实质性影响,决定行情的不是政策面。

那么,医药股走势的关键因素是啥?

咱们从估值角度看看。

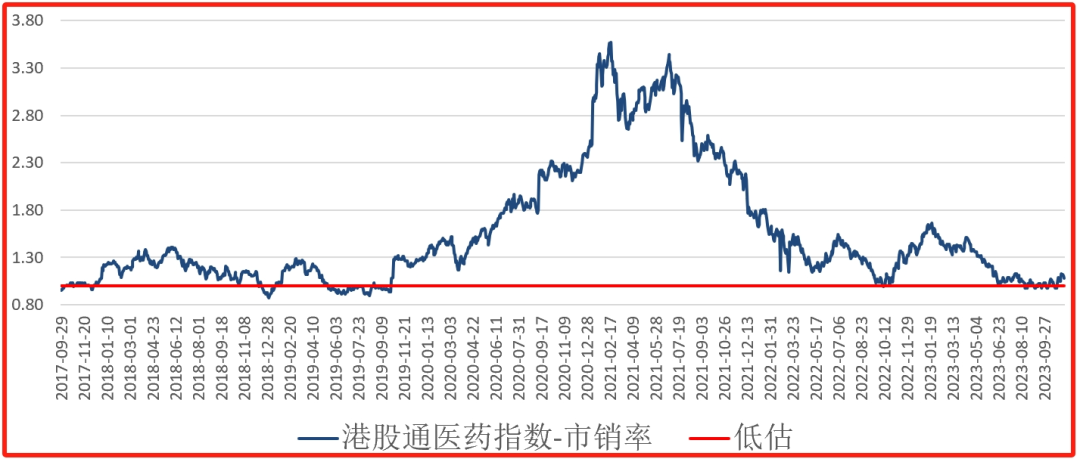

医药适合市销率估值,把港股通医药指数和市销率叠加起来。

指数和估值几乎完全重合,说明行情由估值推动。

市销率等于市值除以营收,成长股投资之父费雪说,可以用市销率一眼看贵贱。

市销率>1.5:贵

市销率<0.75:便宜

时移势易,现在很难等到0.75的机会,现代教科书认为:

市销率<1:便宜

在1的位置画条线,刻舟求剑地观察,每次跌至1,都是阶段大底。

所以你们应该明白了,为啥前些年很多人买医药被套?

因为梭哈在2甚至3的位置 ,买得太贵,价格不好就是最大的不好。

现在港股通医药指数的市销率再次回落到1附近,值得下注。

跟踪港股通医药指数的基金有3家,其中$港股通医药ETF(SH513200)$管理费率0.15%,另外两家高达0.50%。513200这个产品我以前也经常提到过。

指数基金默认选费率低的,省下就是赚。

港股通医药ETF还有对应的联接基金,A类$易方达中证港股通医药卫生综合ETF发起式联接A(OTCFUND|018557)$,C类$易方达中证港股通医药卫生综合ETF发起式联接C(OTCFUND|018558)$,适合场外自动定投,有闲钱就买,慢慢收集筹码。

你们感兴趣的话,不妨关注一下。

风险提示:观点仅供参考,不构成投资建议。过往业绩不代表未来表现。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !