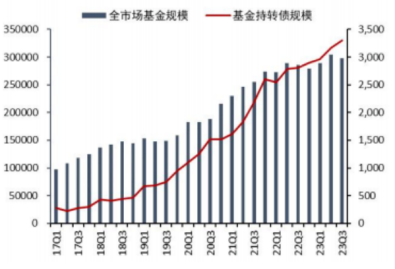

今年以来,可转债作为一种“特殊”的债券,其投资价值逐渐受到市场的认可。根据公募基金2023年三季度报告,截至2023年三季度末,可转债存量余额为8664亿元,公募基金持有转债规模3306亿元,较上季度末增持134.4亿元,环比增长4.2%,同比增长17.9%,持仓规模创历史新高。公募基金持仓的转债规模占整体转债存量余额的比例为37.6%,较上季度小幅增长0.8%。因此,也有越来越多的个人投资者开始借道可转债基金布局可转债市场。那么可转债基金究竟有什么优势?又有什么风险?还能不能“上车”呢?固收姐这就带大家火速了解一波。

公募基金转债持仓规模创新高

数据来源:Wind,国信证券,2017Q1-2023Q3

一、“冷门”可转债基金究竟有啥“魅力”?

作为“固收+”基金大家族的一份子,可转债基金相较于一级债基、二级债基,算是比较“冷门”的一个品种,它主要投资可转债,且可转债投资比例不低于基金所投债券资产的80%。可转债是一种“特殊”的债券,它具有固定的票面利率和到期日,同时在一定条件下有权转换为发行公司股票,同时具备股和债的“双重属性”,常常被称作债券中的“双面特工”,可谓是“进可攻、退可守”。

1、 风险较低

由于可转债基金的投资标的主要是可转换债券,这些债券通常具有较低的信用风险。此外,基金经理可以通过资产配置来平衡风险,例如根据市场行情调节债券的配置比例、杠杆率等,从而降低整体投资组合的风险。

2、弹性较大

关注可转债的朋友都知道,可转债基金的收益主要来自债券的固定利息收入和股价上涨带来的资本利得,但也会受到市场情绪的影响,因此,相对纯债基金等,可转债基金的弹性也是比较大的,我们可以通过选择具有弹性的可转债基金来获得更高的收益。

3、适合长期投资

此外,可转债基金也很适合长期投资。因为可转换债券的到期日较长,且其价格波动较小,持有人可以在长期内获得稳定的利息收入。同时,随着正股公司业绩的增长,可转债的价值也会随之上涨,为持有人带来额外的收益。

二、可转债基金也有风险吗?

不过,任何一种投资都没有绝对的安全,可转债基金也存在一定的风险。因为可转债的价格受多种因素的影响,包括公司基本面、宏观经济环境以及市场的波动等都会对其价格产生影响,概括下来主要有以下五个方面。

1、价格波动风险

可转债价格受正股价格波动影响较大,当正股价格波动较大,可能对基金净值产生不利影响。

2、特殊条款风险

可转债兼具债券、股票和期权的特性,且条款多、结构较为复杂,当特殊条款触发时,基金管理人不同的操作都可能会产生不同的投资结果并进而影响基金净值的表现。

3、市场容量相对有限的风险

目前可转债市场容量相对有限,可转债基金以较高的仓位投资可转债,可选择的投资标的范围相对受限。尤其是名称中有“转债”字样的基金,因为可转债投资比例不能低于基金所投债券资产的80%,在转债市场估值较高或没有足够的优质投资标的,依然需要维持高仓位的可转债,可能会影响组合投资策略实施和风险控制。

4、流动性风险

部分可转债流动性相对欠佳,可能导致可转债基金无法按照计划构建投资组合或者及时实现资产变现,从而影响投资目标的实现。

5、转股风险

在转股期内,可转债正股股票价格可能低于转股价,导致不能获得转股收益,从而无法弥补当初付出的转股期权价值。

三、权益市场情绪改善,转债估值修复可期

那么作为可攻可守的投资品种,可转债基金还能不能“上车”呢?

目前我国经济仍处于爬坡复苏阶段,叠加降息周期,在资金面和信用面的宽松环境下,有利于可转债的估值修复和提升。与此同时,在美联储最长加息周期即将结束,全球流动性有望迎来拐点的背景下,可转债有望跟随权益市场出现反弹,多数机构认为,对于其后期走势可以持相对乐观态度。

西南证券表示,宏观上,美国11月暂停加息,非农数据不及预期,美债收益率大幅下行,同时中美关系积极修复信号明显,财政政策发力可期待;中观行业上,此前增发万亿特别国债逐渐落地,对于基建等相关题材或有一定的提振作用,可基于实际需求进行配置;微观角度,转债价格随市场下行或催生一批潜在下修机会,可在把握风险的前提下对下修预期进行博弈。考虑当前较低的估值水平,即使短期内有所波动,未来仍可期待。

$工银可转债债券(OTCFUND|003401)$

$工银可转债优选债券A(OTCFUND|005945)$

$工银可转债优选债券C(OTCFUND|005946)$

财信证券表示,权益市场情绪改善,转债估值修复可期。财政政策发力、中央金融工作会议召开、美联储11月未加息等积极信号增多,投资者信心得到提振,权益市场情绪进一步改善。但地产销售恢复力度较弱、国内经济基本面弱复苏等关键问题仍然存在,政策发力效果仍处于观察期,短期市场仍以阶段性、结构性机会为主。转债市场来看,上周转债走势与正股出现背离,主要原因为转债估值压缩,转债资金面修复偏慢;但受益于权益市场情绪有所改善,以及10月中下旬以来转债估值已经压缩一定幅度至较为合理的位置,因此中长期来看,转债市场结构性机会增多。

本文作者可以追加内容哦 !