这是一家世界第一大的锂矿生产企业,同时也是A股锂矿板块中销售毛利率排名第一的上市公司,凭借着在该领域的强大竞争力,这家企业还获得了中国证券金融公司的战略入股。

根据工信部的数据显示,今年上半年我国锂电池产量超过400GWh,同比增长超过43%。而根据相关机构预测,2020年至2023年锂矿的总需求将以每年17.8%的增速出现增长。

而根据中国汽车工业协会的数据,2023年1~11月份,中国新能源汽车的产销分别完成625.3万辆和606.7万辆,同比增长了1倍。

这些数据都说明公司目前所从事的锂矿业务正处在行业风口中,在此背景下管理层计划投资82亿人民币建设6个生产项目。如果这些项目都能竣工的话,这家企业的产能将放大1倍左右,这为公司未来业绩的增长打下了基础。

目前,这家企业的股票已经大幅回撤了65%,并于近期出现了放量上涨的迹象。

下面我们先来分析一下,天齐锂业(股票代码:002466)这家上市公司在2023年第三季度的经营情况以及它的净利润表现。

在2023年第三季度,天齐锂业的经营情况良好,虽然归母净利润出现了下降,但是同期这家企业的现金流却非常充裕。

上面看过了天齐锂业的经营情况,下面我们再来分析一下这家公司的生产状况。

通过分析公司的资产负债表后翻译官发现,在报告期内天齐锂业采购原材料所花的钱,也就是应付票据及账款为27.4亿元,同比增长了34%。

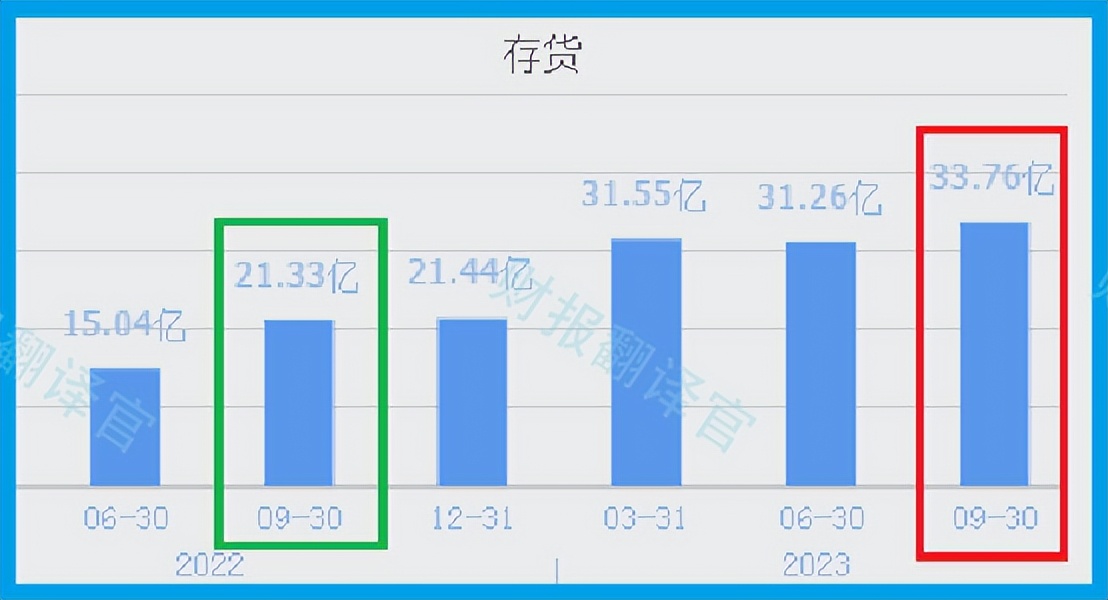

因为采购原材料所花的钱在增长,这说明管理层有扩大生产的打算,而同期这家企业的存货也确实出现了增长。

2022年第三季度,天齐锂业的存货只有21.33亿元。到了2023年第三季度,这家公司的存货就达到了33.76亿元,同比增长了38%。

存货的上涨说明管理层在报告期内确实扩大了生产,而存货里包括了生产锂矿的原材料、产成品以及半成品,所以把存货卖出去后加上毛利润就是天齐锂业的营业收入,所以存货的增长对这家企业今年第四季度净利润的提高是有好处的。

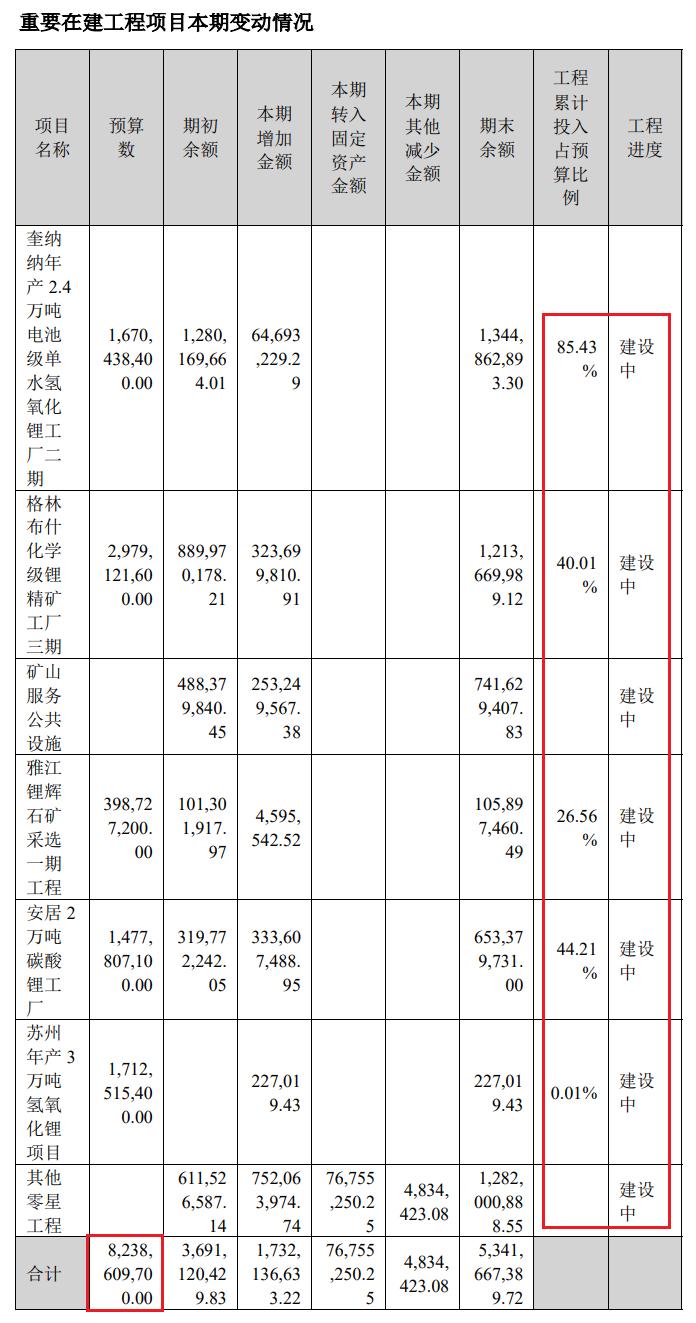

天齐锂业的管理层除了在扩大生产以外,翻译官还发现在报告期内这家公司也在扩大产能。

目前,天齐锂业有6个锂矿生产项目正在建设中,而这些项目的预计投资总额高达82.38亿元。

而在今年第三季度,这家企业的固定资产为80.67亿元,在固定资产中有90%是生产锂矿的产能,所以这些项目都能竣工的话,天齐锂业的产能将放大1倍左右。

通过进一步分析翻译官发现,目前公司已为这些项目投资了48亿人民币,工程进度达到了58%。后续管理层只要再投资35亿人民币,这些项目就都能竣工了。

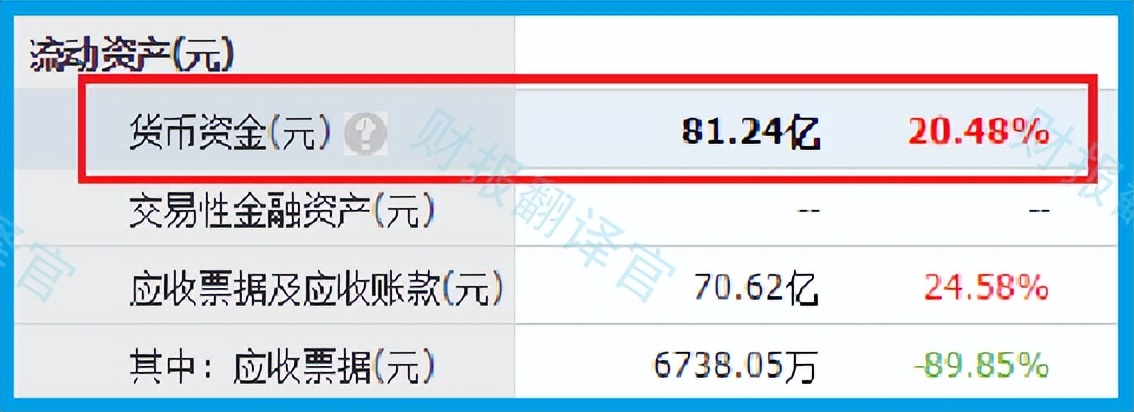

而在报告期内天齐锂业短期内可以拿出来的现金,也就是货币资金高达81.24亿元,同比增长了20%。

这说明在建项目对管理层来说没有任何资金压力,这些项目都可以顺达产。

而通过进一步分析公司的在建工程后翻译官发现,在今年第三季度,这家企业为这些项目只投资了6亿人民币,所以这些项目在今年竣工的概率非常小,很可能在明年达产。

如果到了2024年,这些在建项目都能竣工的话,再配合锂电池行业风口的发酵,那么管理层一定会大幅提高存货的数量,此时市场再能消化掉天齐锂业的新增产能,那么这家企业明年净利润的增长将是大概率事件。

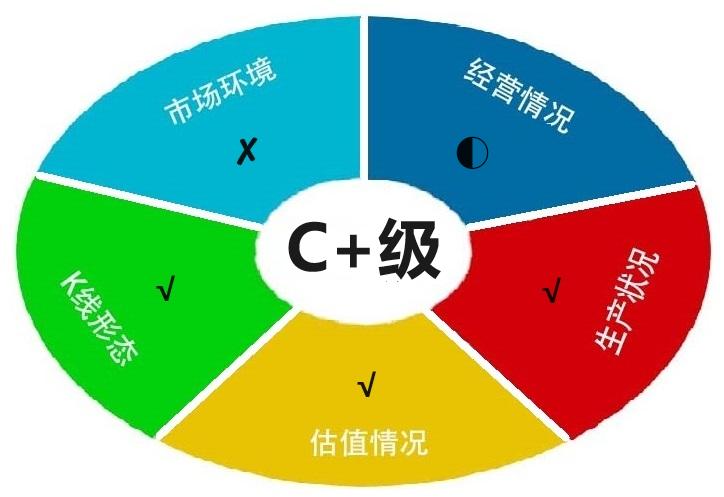

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为天齐锂业能维持C+级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐天齐锂业这只股票,也没有说天齐锂业公司有多么的好,而是精炼翻译该企业的财报。

本文作者可以追加内容哦 !