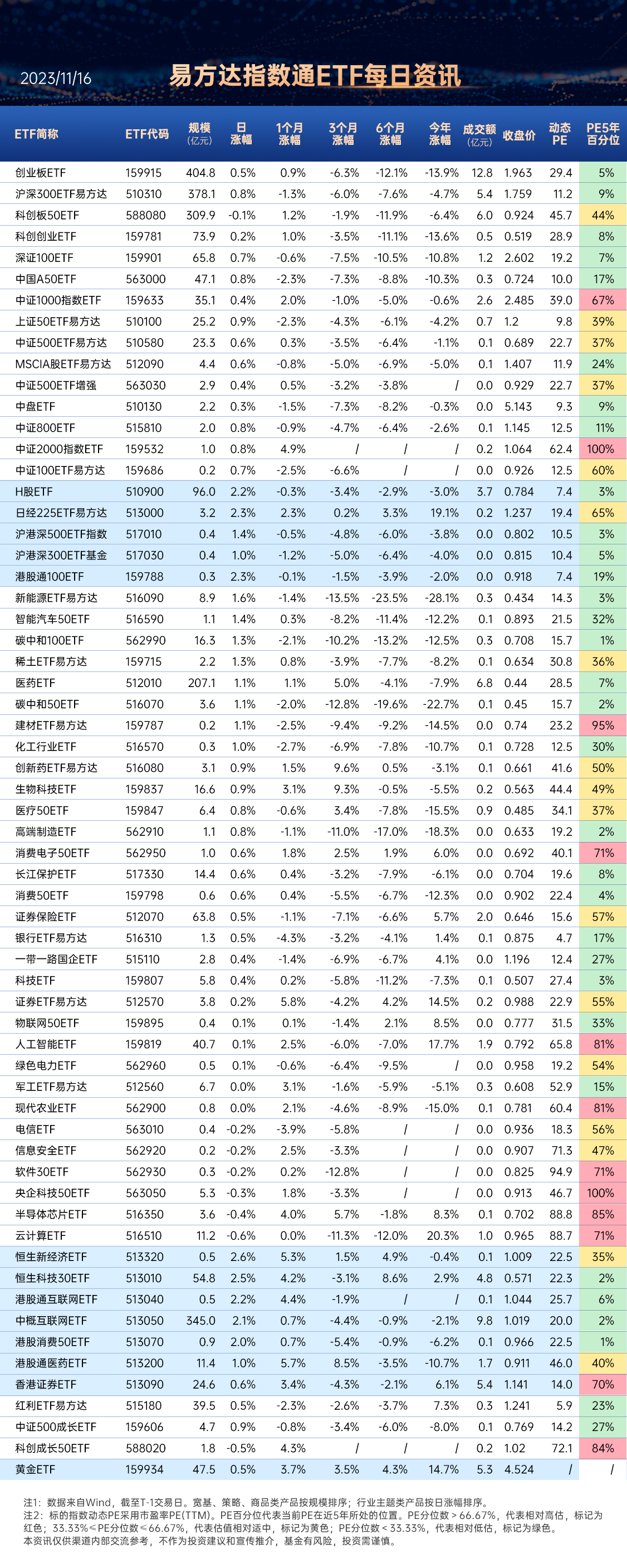

1、 指数走势点评

总体看,昨日A股高开震荡,小幅收涨。指数多数上行,上证50、沪深300、中证500、上证指数、创业板指、科创50涨跌幅分别为0.86%、0.7%、0.6%、0.55%、0.53%、-0.24%。赚钱效应较好,两市成交放量,全A个股3338家上涨、1708家下跌,两市成交额约0.99万亿元。

盘面看,有色金属、汽车、钢铁涨幅居前,分别上涨1.79%、1.76%和1.64%。新能源产业链昨日领涨,主因中美两国发表应对气候危机联合声明,叠加政策推动15个城市试点公共领域车辆全面电动化。广电总局将再次开展网络微短剧整治,传媒板块领跌。

风格看,各风格集体上行,上游资源与中游制造明显占优,新能源产业链大涨是主要驱动,其余风格也有一定表现,而科技涨幅较小。

主要影响因素如下:

1、中美联合发布声明、央行大额净投放,共同提振A股投资者风险偏好。昨日国家领导人开启访美行程,叠加中美两国发表关于加强合作应对气候危机声明,释放中美关系缓和的积极信号。与此同时,昨日央行超额平价续作MLF,全口径净投放6210亿元。由此,中美关系改善叠加资金面利好共同提振之下,A股投资者风险偏好得到全面提振。

2、美国10月CPI超预期下行,推动海外市场回暖,提振A股做多情绪。美国10月核心CPI同比与环比分别为4.0%与0.2%,均低于预期与前值,主因住房通胀明显降温。美国去通胀趋势加速,降息时点由2024年7月提前至6月。昨日港股明显走高,北上资金转为净流入,带动A股做多情绪好转。

3、10月经济数据整体向好,从基本面角度提振市场信心。10月规上工业增加值同比4.6%,高于预期与前值,社零增速高于预期。尽管基建投资增速回落,但消费增速明显回升、工业增速温和回升均反映10月经济保持复苏态势,从基本面角度对市场信心产生提振。

焦点板块方面:

1、中美两国发表应对气候危机的声明,刺激新能源产业链昨日领涨。昨日中美两国发表关于《加强合作应对气候危机的阳光之乡声明》,声明中提及努力争取到2030年全球可再生能源装机增值3倍。受上述消息提振,昨日新能源产业链大幅走高。此外,工信部、交运部等八部门发布《关于启动第一批公共领域车辆全面电动化先行区试点的通知》推动15个城市试点公共领域车辆全面电动化,该政策消息对新能源汽车板块也带来一定程度的催化。

2、广电总局将再次开展网络微短剧整治,昨日传媒板块领跌。昨日,中国网络视听节目服务协会刊文称,广电总局将不断完善常态化管理机制,加大对网络微短剧管理力度、细化管理举措,再次开展为期1个月的专项整治工作。受上述消息影响,昨日传媒板块大幅走低。

2、 宏观要闻

1. 国家统计局:10月社会消费品零售总额同比增长7.6%

国家统计局数据显示,10月份,社会消费品零售总额43333亿元,同比增长7.6%,比上月加快2.1个百分点;环比增长0.07%。

2. 国家统计局:1-10月规模以上工业增加值同比4.1%

国家统计局数据显示,10月份,全国规模以上工业增加值同比增长4.6%,比上月加快0.1个百分点;环比增长0.39%。

3. 国家统计局:1-10月份全国固定资产投资419409亿元,同比增长2.9%

国家统计局数据显示,1-10月份,全国固定资产投资(不含农户)419409亿元,同比增长2.9%,比1-9月份回落0.2个百分点。分领域看,基础设施投资同比增长5.9%,制造业投资增长6.2%,房地产开发投资下降9.3%。全国商品房销售面积92579万平方米,同比下降7.8%;商品房销售额97161亿元,下降4.9%。

4. 国家统计局:10月份全国服务业生产指数同比增长7.7%

国家统计局数据显示,10月份,全国服务业生产指数同比增长7.7%,比上月加快0.8个百分点。

5. 美国通胀超预期降温,美联储降息预期提前。

美国劳工部报告显示,因能源价格大幅放缓,美国10月CPI同比升3.2%,为今年7月来新低,低于预期的3.3%,前值升3.7%;核心CPI同比升4%,为2021年9月以来新低,预期为持平于4.1%。芝商所“美联储观察”显示,美联储12月维持利率不变的可能性接近100%,2024年首次降息的预期也进一步提前。

3、 策略观察

申万宏源证券认为:

分母端是港股弱势的主要驱动力。

2023年的港股市场在经历了岁末年初由外资回流所带来的高光时刻后,旋即进入了震荡下行的状态。而从驱动因素的角度来看,分母端是港股弱势的主要驱动力:一方面10年期美债收益率持续走高令市场估值和人民币汇率有所承压,另一方面国内经济的弱预期令市场风险偏好维持在低位。

从传统的分子-分母端分析框架来看,当前港股市场已经进入到了对分母端变化更为敏感的时刻。

展望2024年,由于分母端两项因素对市场的影响均已触及底部,若在某些突发事件的驱动下,分母端的非线性变化令市场的反弹犹如枕戈待旦般随时可能发生。但若从反弹过渡到反转则需要分子端的接棒:宏观角度上,财政有望在2024年成为宏观经济的重要支撑项,此外从流动性角度来看海外资金可能更加倾向选择在增长路径更为明晰的时刻逐步回流中国资产。

行业选择,关注高股息板块和创新药、互联网、科技等成长板块。

流动性环境趋向宽松为大概率事件,且中美货币周期的不同步令内外资在不同的资金成本和考核目标下做出不同的选择:近年来在中美货币政策周期不同步的背景下,人民币持有者和港/美元持有者的资金成本出现了明显倒挂,港股高股息板块的股息率对人民币持有者而言构成明显的吸引力,展望明年我们认为这一吸引力在加大长线机构投资者入市的背景下仍具吸引力。另一方面,港股对利率和流动性更加敏感的成长行业,例如创新药、互联网、科技等板块,在明年流动性环境趋向宽松的大背景下,当前仍被海外投资者低配和低估的相关板块其弹性值得重点关注。

关注:

恒生科技30ETF(513010),场外联接(A类:013308;C类:013309)

港股通互联网ETF(513040),场外联接(A类:019313;C类:019314)

港股通医药ETF(513200),场外联接(A类:018557;C类:018558)

港股消费50ETF(513070),场外联接(A类:018103;C类:018104)

H股ETF(510900)

港股通100ETF(159788)

恒生新经济ETF(513320)

(申万宏源证券《待到山花烂漫时——2024年港股及海外中资股投资策略》,2023/11/14,不作为任何投资建议)

4、 行业聚焦

昨日有色金属、汽车行业涨幅居前。

事件:昨日中美两国发表关于《加强合作应对气候危机的阳光之乡声明》,声明中提及努力争取到2030年全球可再生能源装机增值3倍。

小米汽车现身新一期工业和信息化部目录。信息显示,产品商标为小米牌,企业名称为北京汽车集团越野车有限公司。

国泰君安证券认为:

国内新能源汽车销量稳定增长,美欧持续抬升。

2023年10月我国新能源汽车产销量分别为98.9万辆和95.6万辆,同比分别增长29.2%和33.5%,环比分别增长12.5%和5.75%。2023年1-10月累计销量728万辆,同比增长37.8%,渗透率达30.4%。出口方面,10月中国新能源汽车出口12.4万辆,环比增长29.3%,同比增长12.8%。

国内外动力市场装机持续增长。

根据SNE数据,2023年9月全球动力电池装机达到59.6GWh,同比增长17.3%。其中中国企业前十占比过半,宁德时代领先地位明确。国内方面,10月我国动力电池装机量39.2GWh,同比增长28.3%,环比增长7.6%。其中三元电池装车量12.3GWh,占总装车量31.4%,同比增长14.0%,环比增长0.8%;磷酸铁锂电池装车量26.8GWh,占总装车量68.5%,同比增长36.4%,环比增长10.9%。

预计2023年国内新能源车销量超850万辆,全球达到1400万辆。

国内方面,2023年提振信心,恢复经济的背景下新能源车有望成为复苏抓手,低价格带有望下沉,出口继续拉动销量快速增长。全球来看,欧洲车市呈现复苏态势,美国市场则成为最快增长点。

关注:

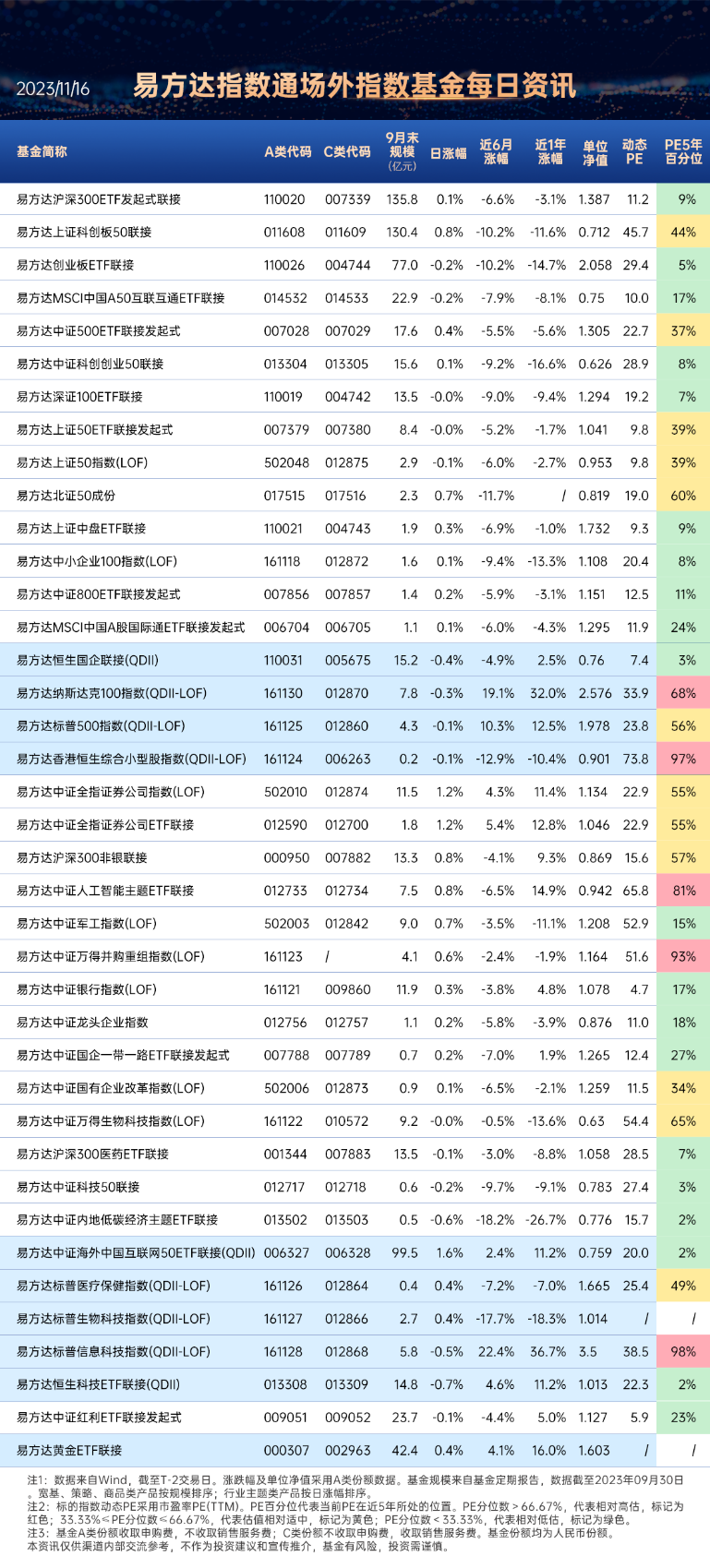

新能源ETF易方达(516090),场外联接(A类:019315;C类:019316)

创业板ETF(159915),场外联接(A类:110026;C类:004744)

碳中和100ETF(562990),场外联接(A类:016899;C类:016900)

碳中和50ETF(516070)

智能汽车50ETF(516590)

稀土ETF易方达(159715)

(国泰君安证券《新能源汽车:中美高增,欧洲平稳》,2023/11/14,不作为任何投资建议)

数据来源:Wind、同花顺,2023/11/15

$新能源ETF易方达(SH516090)$$创业板ETF(SZ159915)$$碳中和50ETF(SH516070)$

#小米汽车现身工信部目录#

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !