进入11月以来,北交所扩容加速,刚刚过去的18天就已经有5家企业IPO被正式受理。

慧炬财经注意到,两年多前从创业板撤回后,近日二次向A股发起冲击的哈尔滨岛田大鹏工业股份有限公司(下称:大鹏工业)选择了改道北交所,历经整整两年多时间的休整与筹谋,大鹏工业终于又一次迎来了向资本市场进军的关键时机。

追溯这家成立已近18年的企业资本化道路,最初可至六年前的2017年。2017年4月,大鹏工业接受招商证券首发上市辅导并签署上市辅导协议,拟在2017年进行上市申报,不过鉴于当时的IPO监管审核环境及盈利水平未能申报。

慧炬财经注意到,此番大鹏工业选择的是东方证券保驾护航,而东方证券近期却因浙江国祥IPO项目非议不断,遭遇多事之秋。

更引人关注的是,此次屈尊北交所,随着上市门槛的降低,大鹏工业融资规模稍有"懈怠"。

据11月14日大鹏工业最新向北交所递交的招股书显示,此次再战A股,拟向不特定合格投资者公开发行股票不超过15,000,000股,募集1.5亿资金投向"智能工业清洗设备生产研发基地项目(二期)"、"机器视觉检测设备研发中心项目"等两大项目和补充流动资金。

这一最新的上市计划与前次申报创业板时相较,在发行规模降低489.66万股的同时融资额降低了1.62亿。

招股书显示,大鹏工业是领先的工业精密清洗领域专用智能装备生产商,产品及服务主要应用于车辆动力总成、新能源三电系统等核心零部件的精密清洗领域。公司核心产品为工业精密清洗装备,主要服务于与下游汽车行业客户的固定资产投资需求。

据了解,大鹏工业成立于2005年3月,2022年6月正式在全国股转系统挂牌并公开转让,2023年5月自基础层调至创新层。

慧炬财经注意到,大鹏工业曾于2020年12月29日递表创业板获受理,2021年1月27日接受问询,2021年7月5日披露了问询回复函,一个月后的2021年8月13日其主动撤回了IPO申请,第一次证券化道路由此中断。彼时创业板上市委问询函共提出了33个问题,主要关注了创业板定位、研发费用、与原控股股东岛田化成的合作等问题,针对大鹏工业专利全部为实用新型专利,无发明专利,深交所此前质疑其是否符合创业板定位。大鹏工业的解释比较有意思,自述相比国外同行业,同类产品性能不亚于国外,但在了解国际知名客户最新的清洗需求方面相对滞后,无法在第一时间根据客户需求研发相应技术。

翻阅招股书,慧炬财经发现,大鹏工业此次冲击北交所,依然面临诸多遭遇和挑战,存在业绩变脸、研发费用率低于同行等诸多风险。虽一切都在按部就班地实施,但此次再向A股上市行的大鹏工业,其上市的结果也存在着变数。

递表前紧急更换券商冲击北交所

谁料东方证券遭遇多事之秋

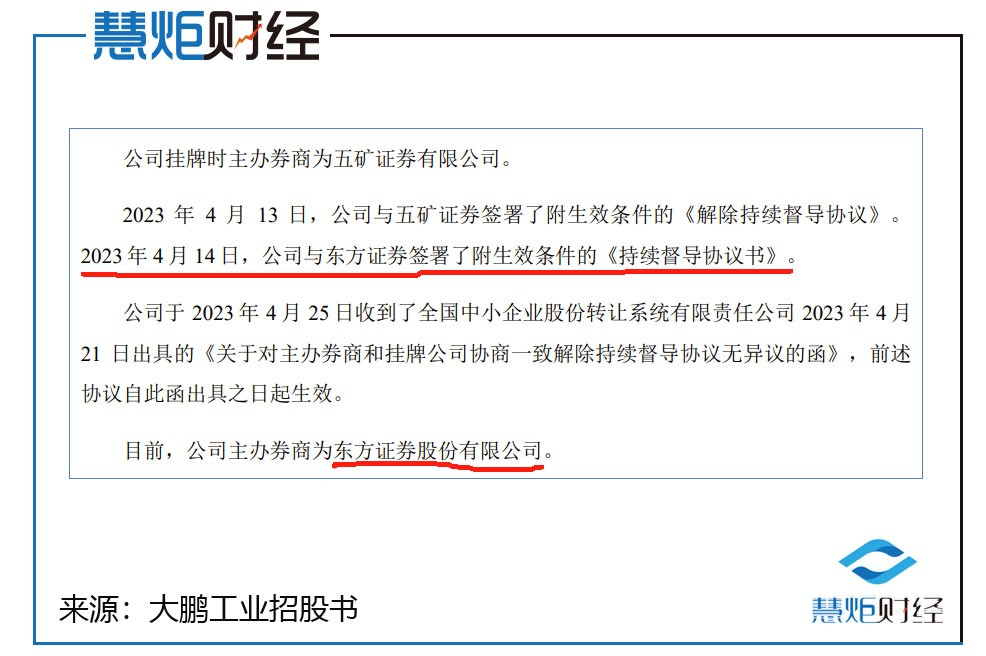

铩羽两年之际,大鹏工业紧锣密鼓地拉开了又一段IPO行程。慧炬财经注意到,第二度闯关IPO的大鹏工业,递表前在最为重要的保荐人一项,选择了更换。

此前一起陪伴大鹏工业挂牌新三板的保荐机构为五矿证券,但在递表前,担任其辅导工作的保荐券商已是东方证券,公开信息显示,2023年6月12日,大鹏工业与东方证券签署了辅导协议。

而东方证券作为大鹏工业的保荐人,最近可谓风波不断。此前,由东方证券保荐的浙江国祥股份有限公司(下称"浙江国祥")IPO项目,因同一资产重复高价上市圈钱被强烈抨击。东方证券因少收保荐费,但承销费与超募金额挂钩且间接持有浙江国祥股份,被指在浙江国祥项目上推波助澜。

更加雪上加霜的是,东方证券随后又发布了执行董事宋雪峰、首席经济学家邵宇、监事张健、佟洁等四名董事、监事等人员离职公告,尽管东方证券澄清了和保荐项目没有多少关系,但仍然被市场解读"离职逃逸责任"。

慧炬财经梳理发现,除浙江国祥IPO暂缓外,今年年初以来,东方证券共保荐了5家公司上市(含联席保荐),共有4家IPO保荐项目"折戟"分别是4月向深交所撤回相关保荐申请的军陶科技、6月向深交所撤回主板上市申请的浙江中鼎、8月撤回北交所申请的睿泽科技,最新的则是11月6日,祥生科技终止北交所IPO,保荐机构也是东方证券。

而在业绩表现上,东方证券的保荐业务收入在上半年更同比缩水33.01%。业内人士分析指,而未成功上市的项目会让券商无法获得相应承销费用,可能对券商业绩产生一定影响,IPO暂停或撤否率提升可能影响券商后续收入持续性,而券商要保持竞争力,比拼的恰恰是专业性水平以及服务能力。

官网公开信息显示,东方证券前身为1998年3月9日开业的东方证券有限责任公司,注册资本为84.97亿元,于2015年3月上市,成为行业内第五家"A+H股"上市券商。据2023年半年度报告数据显示,上半年东方证券营业收入为86.95亿元,同比增加19.18%;归母净利润为19.01亿元,同比增长193.72%。

那么东方证券此次保荐的北交所IPO项目——大鹏工业质量又如何,慧炬财经通过对大鹏工业的招股书进行了拆解和分析……

实控人 “一股独大”

控制94.13%股份有隐忧

值得警惕的是,大鹏工业实控人存在发行前占股超94%的事实,如此一股独大的公司无疑让市场担忧。事实上,大鹏工业股权相对集中,存在“一股独大”现象,容易滋生出诸多乱象。

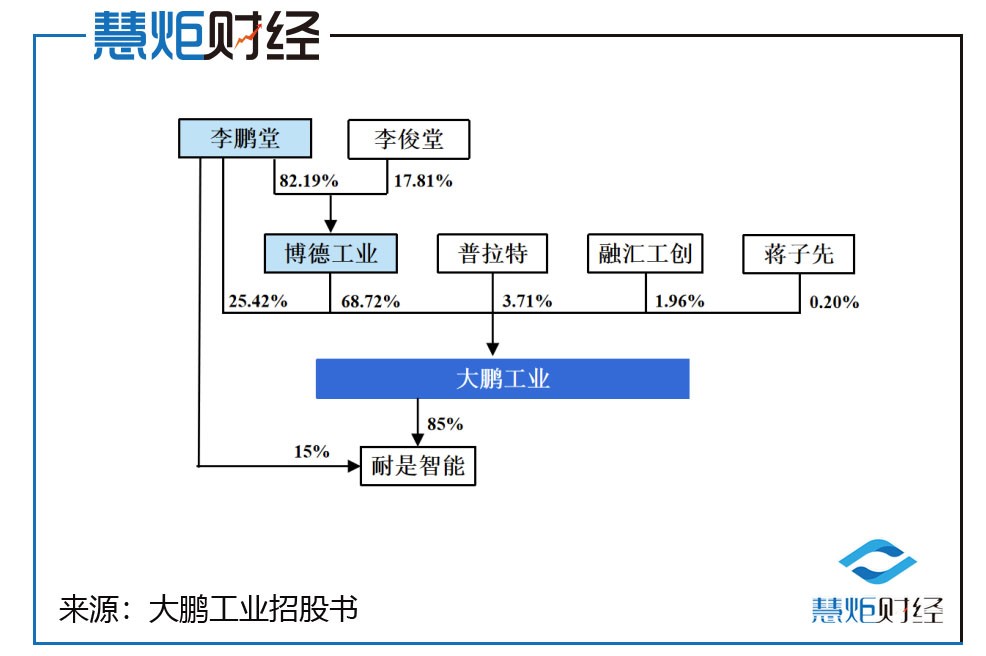

股权结构上,博德工业持有68.72%的股权,为公司控股股东。李鹏堂直接持有公司1180.98万股股份,持股比例为25.42%,通过博德工业间接持有公司2624.34万股股份,间接持股比例为56.48%。李俊堂与李鹏堂为兄弟关系,与李鹏堂构成一致行动人。李俊堂通过博德工业间接持有公司568.68万股股份,间接持股比例为12.24%。通过直接、间接持股以及一致行动关系李鹏堂合计控制公司4374.00万股股份的表决权,占总股本的94.13%。李鹏堂担任公司董事长、总经理,为实际控制人,李俊堂担任副董事长、副总经理。

业内人士认为,股权集中、"一股独大"被视为完善上市公司治理结构的绊脚石。特别是在民营企业中,如果公司实际控制人为某一自然人或者家族,公司治理结构弱点将更加突出。家族式企业在人力资源优化配置、建立合理的人才结构等方面存在弊端。家族成员之间容易通过控制董事会来影响公司的重大决策,有可能伤害其他小股东的权益。在聘用人员方面,容易"任人唯亲",在职工升职考量上,容易受道德影响优先给"有背景"的人升职加薪,可能导致其他人才的流失,对公司的发展造成不利影响。

大鹏工业也在其招股书中提示,公司实控人持股比例较高,存在不当控制风险。

变脸!前三季度净利暴跌超三成

依赖政府补助 净利润质量不高

翻阅招股书,此番大鹏工业上市风险还集中在业绩上,虽然北交所对拟上市公司的业绩和经营状况等问题的审核更具包容性,但在报告期内出现大幅的波动或下跌,依然会成为企业上市的阻碍。

在过去几年中,大鹏工业发展可谓迅猛。2018年和2019年营收分别为1.58亿元、1.72亿,净利润分别为0.27亿元、0.29亿元,不过营收一直未突破两亿元大关。而在2020年营收和扣非利润就快速增长,分别大增了24.51%和14.80%,这让其有了足够冲击创业板上市的资本。

翻看此次报告期财务数据,今年上半年营收与净利润均保持在39%以上的同比上涨,这一数据也足以支撑大鹏工业满足北交所上市的基本要求。

财务数据显示,2020年至2023年上半年,大鹏工业实现营业收入分别为2.08亿元、1.68亿元、2.47亿元、1.2亿元,同比增长率分别为-19.24%、47.59%、39.34%;同期间,归母净利润分别为2961.96万元、2744.45万元、4088.58万元、1837.75万元,同比增长率分别为-7.34%、48.98%、85.08%。

不过,在今年上半年财务数据大幅度增长的背后,整个前三季度数据指标的风险却仍不可忽视。

2023年前三季度,大鹏工业业绩出现了变脸式的下滑。公司实现营业收入1.65亿元,同比下滑超过19.73%,实现扣非净利润2206.95万元,同比下滑幅度高达32.42%。大鹏工业解释称与客户第三季度集中终验收同比减少,财务费用、研发费用同比增幅较大相关。

在大鹏工业最新公布的招股书中,其也坦承公司所处行业的特点导致公司报告期内各年度的主要客户、客户集中度等变动较大,且营业收入及会计利润与当下经营情况相比存在一定滞后性,相关事项可能对投资者判断公司价值构成影响。

招股书显示,专用智能装备业务是公司的核心业务和主要收入来源,其中工业精密清洗装备的营业收入分别为15049.91万元、13170.50万元、19974.50万元、9900.23万元,占主营业务收入的比重分别为72.54%、78.62、80.85%和82.43%。

由于专用智能装备主要服务于汽车及汽车零部件制造业,行业规模巨大、企业数量众多,全行业能持续产生固定资产投资需求。但就单个客户而言,其固定资产投资往往不连续开展,这导致公司报告期内销售订单获取相对不均衡、客户结构变动较大,大鹏工业还存在客户需求不连续和销售订单获取不均衡的风险。

此外,仔细研究其净利润构成,慧炬财经发现其中有"注水"嫌疑。

招股书显示,报告期内各期,公司计入当期损益的政府补助金额分别是404.26万元、2030.75万元、752.75万元、331.76万元,占利润总额的金额分别是11.95%、64.64%、16.41%、16.37%,可见,2021年其六成的净利润由政府补助支撑,此后年度的政府补助占比也不低。若扣除政府补助,大鹏工业的盈利能力也要大打折扣,而一个企业若长期依赖政府的"庇佑",会缺乏独立盈利的能力。

大鹏工业也坦然承认,若公司未来不能持续获得政府补助或政府补助政策发生不利变动,可能对公司的经营业绩产生一定不利影响。

在业内人士看来,由于政府补助不具备长期性、稳定性,不能准确反映企业的实际经营情况,过度依赖政府补助可能会导致企业业绩大幅波动,会给企业发展带来不良影响。

毛利率波动起伏

今年上半年弱于同行

业绩大幅变动的背后,显然是衡量企业盈利能力的最重要指标——毛利率波动起伏。长期以来,毛利率波动起伏,是大鹏工业无论是在首次闯关创业板IPO时,还是本次寄希望于北交所上市时,都无法忽略的风险点。

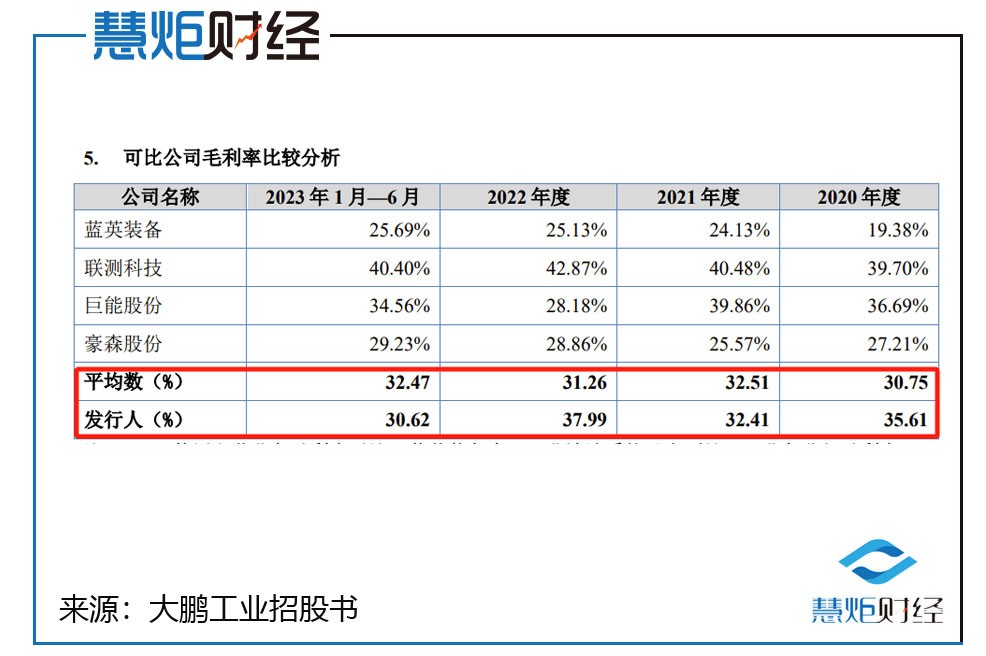

数据显示,2020年,大鹏工业的主营业务毛利率还能达到35.61%,到了2021年,其毛利率则下滑至32.41%,到了2022年,毛利率下滑趋势得到扭转,回升至37.99%,到了今年上半年,又下滑至30.62%,创三年多新低。

需要指出的是,大鹏工业今年上半年毛利率低于同行平均水平。数据显示,大鹏工业同行可比企业在2020年至2022年三年中,平均毛利率皆高于30%,分别为30.75%、32.51%、31.26%,2023年上半年为32.47%,而大鹏工业仅为30.62%。同行中,大鹏工业主营业务毛利率高于豪森股份和蓝英装备,低于联测科技。

慧炬财经注意到,工业清洗剂贡献了此类业务大部分毛利,报告期内毛利率分别为58.01%、57.37%、56.28%和57.31%。

数据显示,2020年至2023年上半年,大鹏工业境内业务毛利率分别为36.85%、32.27%、41.38%、30.62%,而公司境外业务毛利率波动较大,2020年至2022年分别为29.44%、33.29%、9.15%,其中2022年下滑了24.14个百分点。

就境外业务毛利率和境内毛利率存在显著差异,此前深交所就质疑是否符合同行业惯例。

而在首次闯关IPO时,大鹏工业毛利率上异于同行业的表现也引来了监管层对其真实性质疑,在此番最新申报北交所上市时,大鹏工业重新新增了3家全新的企业作为可比同行企业。

慧炬财经注意到,此前大鹏工业将蓝英装备、和科达、智云股份等3家企业作为其首次IPO时的同行可比企业进行类比。

但在重启IPO申报北交所上市的申报材料中,大鹏工业却将这批曾被其认同为同行可比上市公司摒弃仅保留蓝英装备一家,取而代之的新增了联测科技、巨能股份、豪森股份等3家可比企业。

最新的四家企业也的确让大鹏工业在数据上合理了许多,但这种选择性是否合理,与前次IPO的同行可比企业相比,哪个更能呈现出整个行业的标准水准,恐怕还需大鹏工业给出更为合理的解释。

在业内人士看来,如何向投资者讲好企业未来发展预期的故事,可能将是接下来其发行工作的重点,毕竟毛利率是反映公司盈利能力和产品竞争力的重要体现。

相较前次申报 发明专利从零变为7项

但研发费用率依然偏低

值得关注的是,与两年前不同的是,此次大鹏工业申报北交所,较之前无发明专利此次新增了7项发明专利,而彼时无发明专利其创新能力和创业板定位遭深交所质疑,被要求作风险提示和重大事项提示。

业内人士分析指出,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。对于登陆北交所的企业而言,发明专利数量尤其是用于主营业务的发明专利数量,是衡量公司技术创新能力的重要标准之一。

值得关注的是,相比同行,报告期内大鹏工业研发费用稍显逊色,而产品技术先进性企业是获得客户认可的重要条件。

慧炬财经注意到,此次北交所版招股书,大鹏工业的研发费用率依然低于同行业可比公司水平,而在此前的深交所问询中,监管部门质问是否存在在生产成本和期间费用之间任意调整以操纵营业利润的情形。而此番IPO大鹏工业选择了审核包容性更大的北交所,又会如何呢?

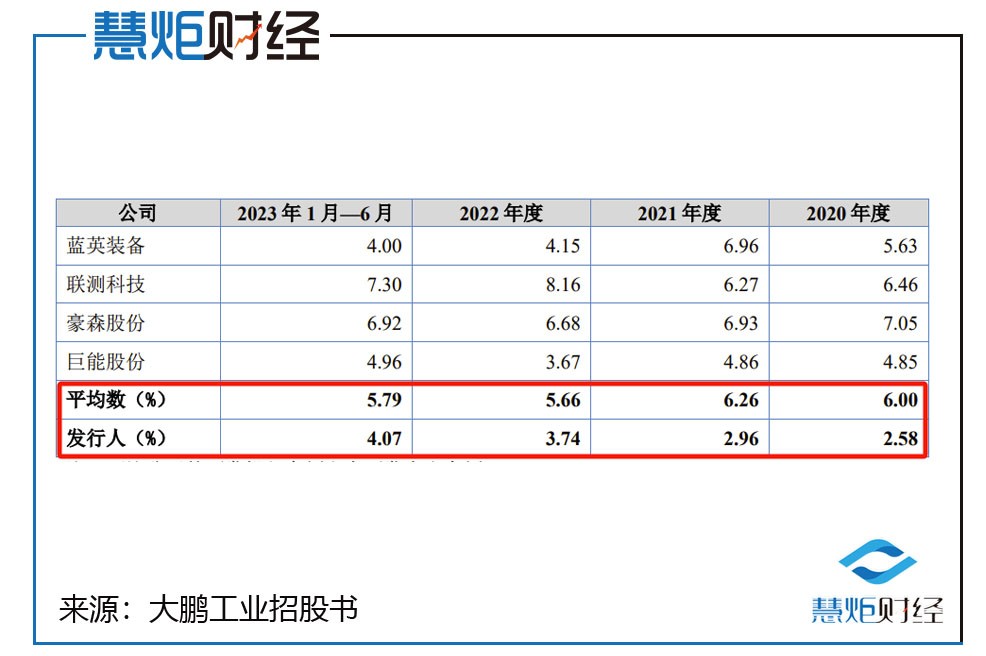

招股书显示,2020年-2023年上半年,大鹏工业研发费用分别为535.48万元、496.16万元、926.24万元、490.02万元,研发费用率分别为2.58%、2.96%、3.74%、4.07%,低于同行业可比公司水平的5.59、5.90、5.52、5.63。

以上不难看出,尽管大鹏工业研发费用和研发投入占比均逐年增加,但相比于同行业公司,大鹏工业的研发费用率还是明显偏低。

在业内人士看来,研发费用率一定程度上能体现公司对研发的重视程度,研发投入作为衡量企业技术实力、创新能力的重要考量,若长期投入偏低,则可能影响公司自身核心的竞争力。

在IPO全面注册制的时代,监管部门会更加注重以发明专利为核心衡量指标,用于评判IPO企业的技术创新性,毕竟谋求技术创新是企业生存和发展的动力源泉,而强有力的研发能力更是企业维持竞争优势的重要保障。

关系“暧昧” !

原控股股东豁免了35%股权支付款

退出后还连续三年为前五大客户

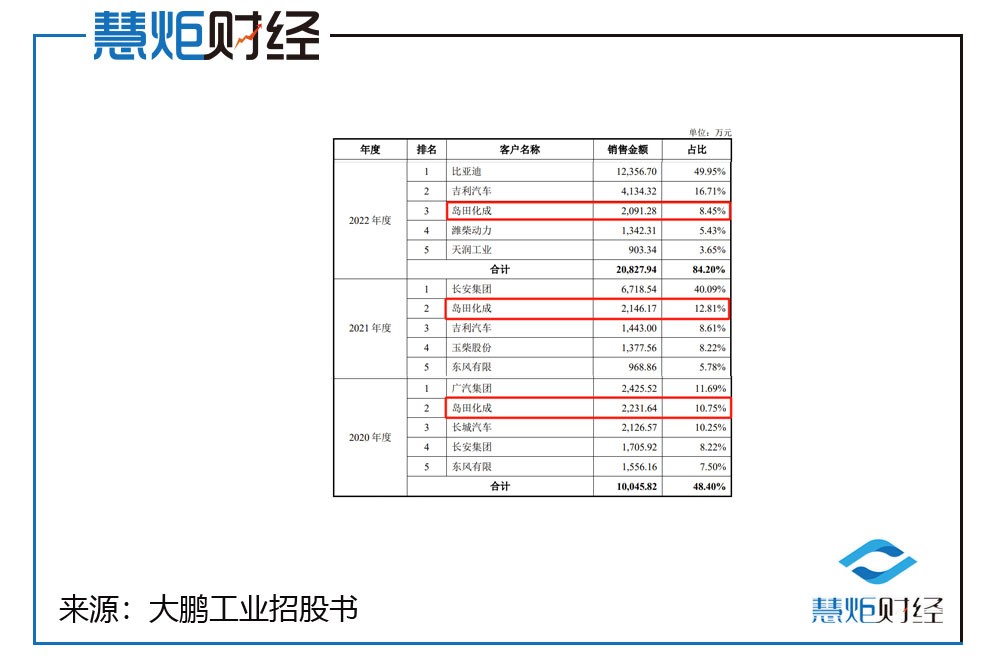

在首度闯关创业板之时,纠结在大鹏工业IPO审核过程中的还有其历史股权转让的合理性问题,这涉及到的便是2015年岛田化成对大鹏工业的股权转让。

更值得注意的是,在股权转让后,大鹏工业与岛田化成关系还处于"暧昧"状态。

招股书显示,岛田化成在2014年、2015年分两次转让其所持大鹏有限100%股权。招股书披露,岛田化成在2020年、2021年为公司第二大客户,2022年为第三大客户,报告期内,公司来自岛田化成的业务收入分别是2231.64万元、2146.17万元、2091.28万元、0.00万元。

据了解,岛田化成成立于1963年,最初经营清洗剂;70年代开始增加清洗机业务,在日本品牌声誉良好;2000年左右开始在中国市场经营;2015年以后业绩逐渐下滑,逐步退出清洗机业务;目前不再从事清洗机业务,仅保留清洗剂生产。

报告期内,大鹏工业的境外业务主要为通过岛田化成等经销商向三菱汽车等大型汽车集团提供工业精密清洗装备和装备升级改造服务,公司通过岛田化成经销的最终用户为三菱汽车、五十铃等大型汽车制造企业。

在此前的深交所问询函中,监管部门要求说明公司是否具有独立性以及其境外市场是否存在对岛田化成的依赖。

此外,翻阅历史沿革,慧炬财经注意到,2014年4月,原控股股东岛田化成将其所持70%股份转让给实际控制人李鹏堂的妻子Xinyu Cui,股权转让定价为3500万元,令人生疑是岛田化成仅收取了等值于人民币1784万元的外币,其余价款并未收取,这意味着大鹏工业35%的股权对应价款被免于支付,这于是引发了监管层对股权转让交易的合理性、公允性,是否存在其他利益安排的质疑。

自然,大鹏工业对上述质疑进行了否认。

2015年10月,岛田化成将其剩下所持的30%股份转让给实际控制人控制的博德工业后退出持股,股权转让价款为人民币780万元。

而岛田化成退出持股后仍同公司存在销售、采购、租赁等多项交易,深交所版招股书披露的同岛田化成的交易情况还与保荐工作报告不一致。

2015年12月,实控子Xinyu Cui将其持有的43%股权转让给博德工业;2017年9月,Xinyu Cui将其持有的26.24%的股权转让予李鹏堂后退出持股。

由此,李鹏堂成为了大鹏工业的实际控制人。而Xinyu Cui的具体身份背影自然也引起监管部门关注。

简历显示,Xinyu Cui,1971年生人,2007年加入加拿大国籍,辽宁工学院毕业,曾于1996年7月至2002年10月,就职于中国石化锦州石化公司,任工程师职务,2014年4月至2016年3月,在大鹏有限担任董事长/董事职务,但未参与实际经营工作。

存货连年增长此前遭问询

占总资产比重连续两年过半

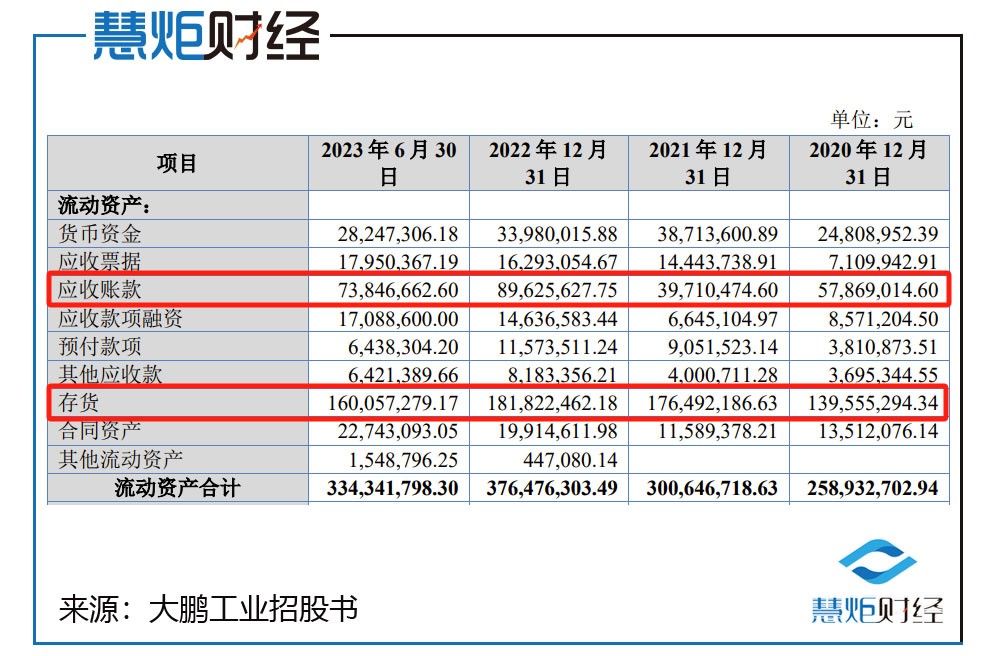

值得注意的是,大鹏工业的应收账款攀升、存货居高不下。

报告期各期末,公司应收账款余额分别为7310.61万元、5687.63万元、10996.47万元、8939.94万元,同比增长率分别为-22.20%、93.34%、-18.70%。其中2022年应收账款增速为93.34%,超过营收增速的47.59%,公司归因为当年第一大客户比亚迪收入占比接近50%且其项目主要在下半年通过终验收,比亚迪通过其签发的数字债权凭证(即"迪链")结算,而迪链凭证的兑付周期为6个月(从开具日至到期日),截止当年末,迪链尚未到期,未到期的迪链凭证仍放在应收账款列报,导致相关应收账款余额较大。

值得关注的是,2023年上半年,公司营业总收入同比上涨39.34%,应收账款余额却不升反降。

更值得注意的是,大鹏工业应收账款规模较高,也使得其应收账款账龄延长。招股书显示,2020年至2023年上半年,大鹏工业应收账款账龄在一年以内的金额占比分别为52.37%、27.80%、70.54%、69.48%,明显上升。而1-2年应收账款占比较大,占比分别为22.87%、25.67%、7.60%、12.58%;2年以上的长账龄应收账款的占比分别是24.76%、46.53%、21.85%和17.94%,总体呈现下降趋势,而应收账款账龄越久意味着无法回收风险越大。

此外,大鹏工业的应收账款周转率低于同业均值。报告期内,公司的应收账款周转率分别为2.95、2.58、2.97、2.41,而同期行业均值分别为3.41、3.82、3.54、3.12,与行业均值差距明显。

众所周知,应收账款周转率是衡量企业应收账款周转速度及管理效率的指标,应收账款周转率低说明企业的款项收回慢,或者企业的坏账增加,企业抗风险的能力降低,对此,大鹏工业解释称主要是由客户结构、产业链地位等差异导致。

在此之前,大鹏工业就因存货余额大幅上升、存货增幅大于营业收入和营业成本增幅等一系列问题遭到监管部门问询,而从最新的招股书来看,大鹏工业的老问题依旧存在。

报告期各期末,公司存货账面价值分别为13955.53万元、17649.22万元、18182.25万元、16,005.73万元,2021年及2022年同比增幅分别为26.47%、3.02%,其中2021年存货增速超过当前营收增幅的-19.24%,占资产总额的比例分别为50.08%、52.66%、39.41%、38.21%,存货余额占总资产比重过高。

具体来看,2020年至2023年上半年,大鹏工业"发出商品"的账面余额分别约为9686.46万元、1.14亿元、1.12亿元、1.08亿元,占各期末存货账面余额的比例分别为69.41%、64.78%、61.41%、67.55%,是存货的主要大头所在。大鹏工业对此解释称,主要由于相关产品发货后需要在客户现场组装、安装调试,从发货到终验收通常长达3-18个月。

值得注意的是,2020年至2023年上半年,大鹏工业的存货周转率分别为0.82、0.71、0.85、0.97,低于行业平均水平,同期同行业可比公司的存货周转率平均值分别为1.22、1.22、1.48、1.55。

业内人士分析指,尽管维持较高的存货金额具有一定的必要性,但一方面,较高的存货对公司流动资金占用较大,从而可能导致一定程度的经营风险;另一方面,如市场环境发生变化,例如出现存货的市场价格下降、销售不达预期或产品无法符合新的市场流行趋势等情况,可能会出现公司存货减值的风险。

而大量的存货以及应收账款也让大鹏工业的现金流始终处于不稳定的状态,报告期内,公司经营活动产生的现金流量净额分别为1601.11万元、2622.54万元、-1139.77万元、1773.66万元。

此番大鹏工业闯关虽然占尽天时恰逢北交所扩容如火如荼,但研发费用率低于同行均值、存货居高不下等问题给其IPO前景蒙上了一层阴影,最终能否如愿,慧炬财经后续将持续关注!

本文作者可以追加内容哦 !