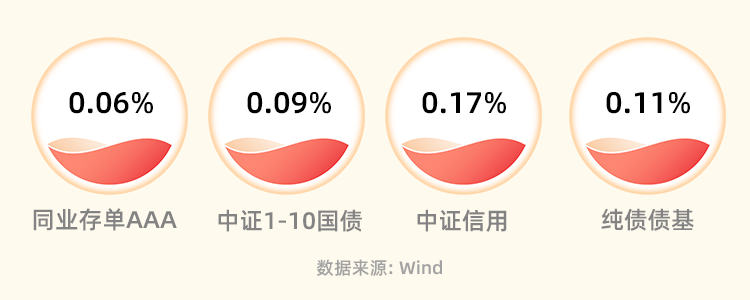

上周市场回顾

本周央行公开市场上逆回购累计投放17610亿元 (到期12500亿元),并进行了14500亿元MLF操作 (到期8500亿元),实现净投放11110亿元。本周资金面受缴税走款影响有所收紧,隔夜和7天价格均上行20BP左右,加权均值在1.98%和2.22%左右。

现券方面,利率债短端下行,长端窄幅波动,整体利率曲线走陡,其中1年国债收益率下行10.85BP到2.12%,10年国债收益率上行0.8BP到2.65%。信用债一级市场情绪火爆,短久期弱城投债高认购倍数疯抢,票面利率大幅低于估值,非银高票息资产严重欠配,资质利差快速收窄。

重点关注事件

l 11月14日,10月金融数据公布: 新增社融1.85万亿元,预期1.83万亿元,前值4.12万亿元;新增人民币贷款7384亿元,预期6412亿元,前值2.31万亿元。

l 11月15日,10月经济数据公布: 中国10月规模以上工业增加值年率 4.6%预期4.3%,前值4.50%;固定资产投资年率 2.9%,预期3.10%,前值3.10%;社会消费品零售总额年率 7.6%,预期7.00%,前值5.50%。

l 11月17日,财政部根据国务院部署和有关工作安排,提前下达2024年度部分新增地方政府债券额度,合理保障地方融资需求。

l 11月15日至17日,亚太经济合作组织 (APEC) 第30次领导人非正式会议在美国旧金山举行。此次峰会期间,中美两国达成了进一步大幅增加国际航班.扩大教育文体交流、成立禁毒合作工作组和建立人工智能政府间对话等共识将推动两国在科技、经贸、人文和教育等更多领域的对话合作。

后市展望

展望后市,基本面方面地产下行,基建走弱,消费较好,信贷结构一般,市场对后续财政发力保持谨慎忧虑,降准预期短期内有所减弱,但市场对货币宽松仍保持期待。目前市场对基本面定价较为充分,在无更多超预期因素的情况下,长端利率大概率仍将维持窄幅震荡走势。中短端在资金面宽松预期以及持续的配置需求影响下,整体利率中枢和利差或仍有近一步下行的空间。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

$东吴月月享30天持有短债A(OTCFUND|015426)$$东吴月月享30天持有短债C(OTCFUND|015427)$$东吴中证同业存单AAA指数7天持有(OTCFUND|016758)$

本文作者可以追加内容哦 !