$财通安瑞短债债券A(OTCFUND|006965)$

$财通安瑞短债债券C(OTCFUND|006966)$

《中国生育成本报告2022版》数据显示,全国家庭0-17岁孩子的养育成本平均为48.5万元,0岁至大学本科毕业的养育成本平均为62.7万元。

其中,上海、北京家庭0-17岁孩子的平均养育成本居前,分别为102.6万元和96.9万元。

数据来源:《中国生育成本报告2022版》,育娲人口研究,2022年2月发布。

高昂的教育成本让不少宝爸宝妈流下热泪,到底怎样才能让孩子在求学路上茁壮成长呢?本期《定投大作战》为你解答~

针对浩浩妈这些难题,财小吉认为,通过采取基金定投的方式,“用时间换取空间”,或能“化繁为简”。下面就让财小吉给大家细细道来~

财小吉认为,教育资金的储备有以下几个特点:一是周期较长,基本会覆盖孩子从幼儿到成人后读大学的费用;二是某些大额的支出相对可进行提前估测,如孩子读大学、出国留学的学费等。

讲到这里,看过前面课程的小伙伴们应该不难联想到基金定投。

基金定投有利于平滑长周期投资中的波动、降低择时风险,对于教育资金储备来说,或是个能够用时间换取“成长空间”的高性价比方案。同时,定投操作简便好上手,也是一种用来培养孩子财商的好方法,非常适合宝爸宝妈们。

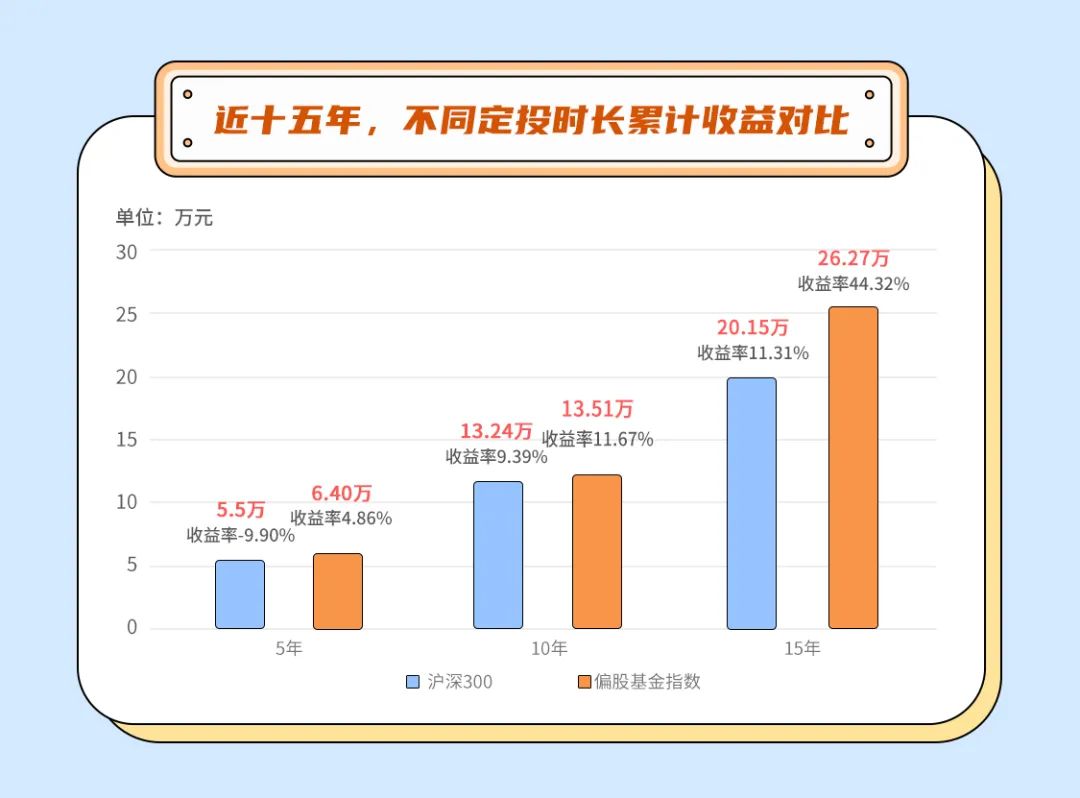

财小吉在这里进行了定投模拟,以定投沪深300指数和偏股混合基金指数为例,假设每月定投1000元,定投期限为5年、10年、15年时,获得的累计收益情况如下:

数据来源:Wind,截至2023.10.31。计算方法:以定投沪深300指数与偏股混合型基金指数(930950.CSI)为例,按照每月定投1000元,并计算累计收益情况,累计收益率=最终累计金额/(1000*定投总期数)。此测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证,历史数据不代表未来表现和收益承诺,基金投资有风险,需谨慎选择。

从模拟结果可以看到,虽然某些年份存在特殊情况,比如近5年定投沪深300指数累计收益率出现了负值……但总体来看存在这样一个小规律,即随着定投期限的拉长,累计收益率也有所增加。

所以,财小吉认为,对于金额相对好估测、准备周期较长的教育资金类别,如孩子出国读大学的费用,或可以早一些开始定投,拉长定投投资周期,享受“松弛感”~

关于教育投资具体该怎样做,财小吉认为,首先要基于养娃资金的用途,在不同资产之间做好配置。

对于兴趣班费用等日常性支出,可以考虑灵活性较高的产品,如货币基金、短债基金等,在能够灵活取用的前提下,力争实现财产增值;

而对于更为长远的资金规划,比如孩子18岁读大学的费用、出国留学的费用等,投资周期较长,财小吉则推荐或可通过定投含股票仓位的基金产品来储备。

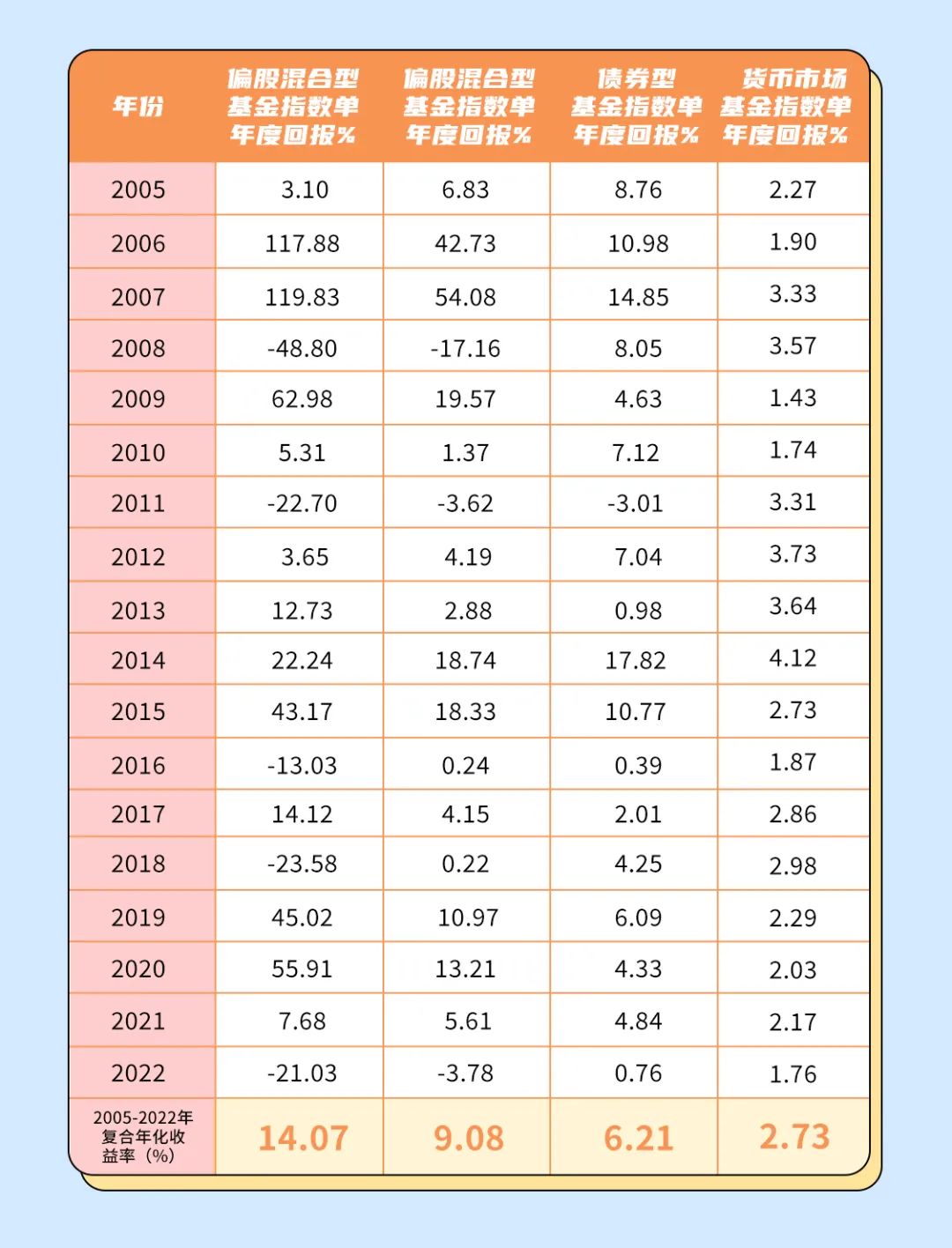

下表是几类基金指数从2005年至2022年的年度回报情况,有些单年度的数据财小吉看了都惊了……不过咱们不讨论极端情况,从整体来看,财小吉认为可以得出这几个结论:

1.偏股混合型基金相对其他基金波动更大。不过从2005年至2022年间,有5年出现负收益,总体看还是实现正回报的概率更高;

2.偏股混合型基金的复合年化收益率更高,达到14.07%,相比其他基金,长期成长性更高。

数据来源:Wind,区间为2005/1/1-2022/12/31,均采用万得基金指数,我国基金运作时间较短,不能反映股市、债市发展的所有阶段。指数业绩不构成对基金业绩表现的任何承诺和保证。

虽然近两年A股市场波动较大,不少小伙伴都亏了钱,不过从历史数据来看,偏股混合型基金指数还是正收益居多,同时,当前A股市场整体估值水平较低,也是不错的布局机会,就让我们对偏股类基金多一点点耐心,让时间创造价值。

当然,选择基金时,还是要结合个人的风险偏好来看,另外,不同基金产品的差异也较大,大家还是要慎重择优。

前面提到,拉长投资期限,收益潜力更高。那么,定投的时间是不是越长越好?

如果目前收益率尚可,短期需要用钱的话(报兴趣班、亲子旅游等),要不要止盈?

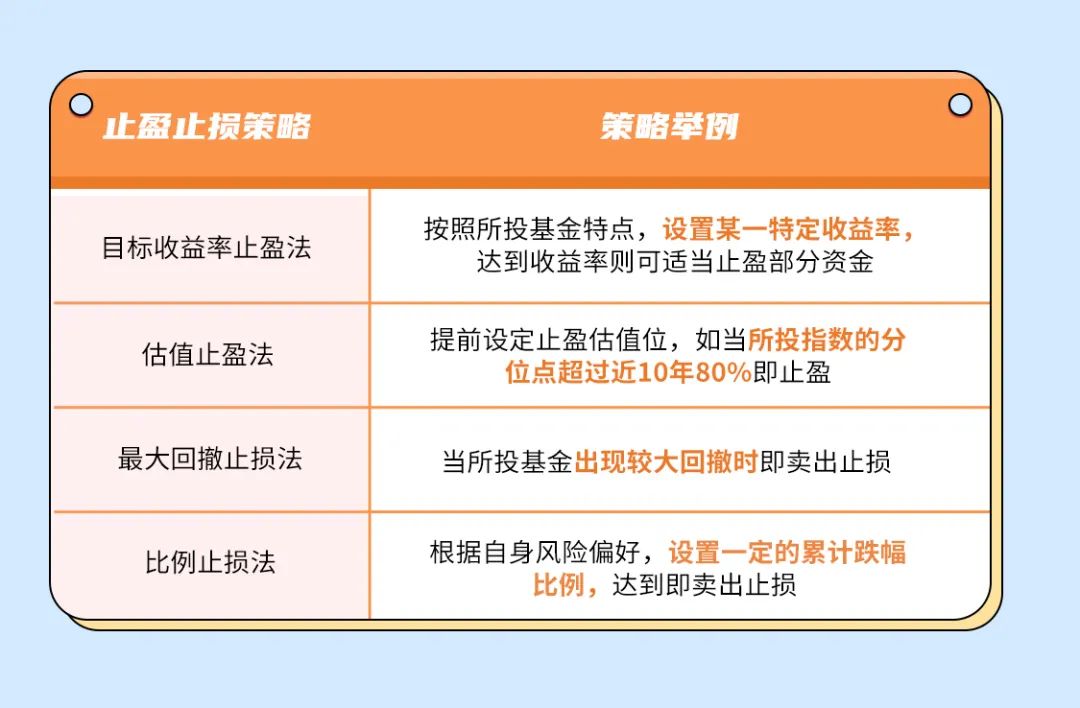

基金定投并非是为了定投而定投,最终还是为了实现教育资金目标,搭配一定的止盈止损策略,落袋为安或及时止损,方能优化定投方案,投出“幸福感”。

财小吉为大家找到了如下几种比较常见的止盈止损方式:

古人有云,“父母之爱子,则为之计深远”,为孩子打造一个专款专用的教育资金账户并长期投资,已经成为很多父母的共识。

而定投优秀的偏股类基金这种“养基”方式,不仅是为孩子未来做好准备,积累“鸡娃”账户金额的过程对孩子而言也是一次生动的财商教育,可谓是一举两得。

好了,今天的橙财课堂到这里就结束了,咱们下期见~

风险提示:文中测算结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证,历史数据不代表未来表现和收益承诺,基金投资有风险,需谨慎选择。文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。投资者投资于基金时应认真阅读《基金合同》、《招募说明书》等法律文件,了解基金产品的详细情况,选择与自己风险识别能力和风险承受能力相匹配的基金,并注意投资风险。

$财通安瑞短债债券A(OTCFUND|006965)$

$财通安瑞短债债券C(OTCFUND|006966)$

$财通价值动量混合(OTCFUND|720001)$

本文作者可以追加内容哦 !