$金元顺安优质精选混合A(OTCFUND|620007)$ $国金量化多因子股票A(OTCFUND|006195)$ $大成360互联网+大数据100A(OTCFUND|002236)$

提到微盘股,就不得不提最近爆火的万得微盘股指数,原因是这个指数近几年的涨幅简直离谱。

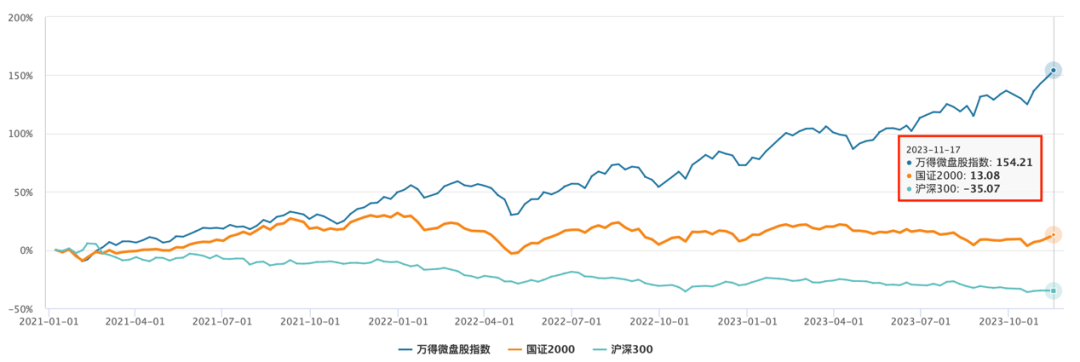

来源:Wind

自2021年初以来,万得微盘指数涨幅超过150%,而同期沪深300指数跌幅超过35%,也就是在不到三年的时间里,万得微盘跑赢了沪深300指数接近200%。今年以来,沪深300指数下跌了7.84%,而万得微盘指数上涨47.12%。这个万得微盘股指数到底是何方神圣。

首先我们来看看它的编制方法,微盘股指数的成分来自A股中市值最小的那400只股票,市值区间为10-30亿之间,名副其实的微盘。

微盘指数近几年如此强势主要有以下几方面的原因:

一是近几年总体经济处于下行加弱复苏的周期,货币政策相对宽松,这样的环境下,小盘风格占优。但小盘占优难以解释万得微盘大幅跑赢了同样代表小盘的国证2000指数。

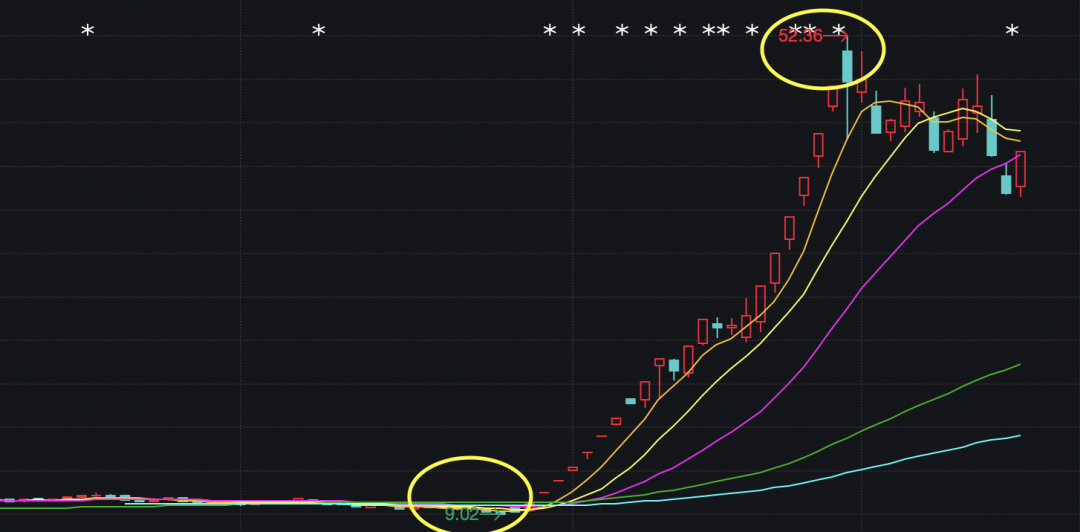

二是新兴产业主题的催化,导致题材特别活跃。比如今年以来的chatgpt,华为概念等,这些题材的龙头股往往是20亿左右的微盘股,比如万兴科技、捷荣技术,以及近期的“龙”字头概念股,这些微盘股的走势往往是这样的,一个月能涨4-5倍。

来源:Wind

而今年新出台的减持新规最利好的就是这些微盘题材股,因为题材炒作最怕股东清仓式减持。这些妖股的存在使得微盘的涨幅大于中小盘。

除了以上两点,万得微盘指数还有一个非常重要的秘诀就是它的编制方式,和其他主流宽基指数每半年左右换一次成分股不同,万得微盘指数每天换一次成分股,永远取市值排末尾400名的股票,市值涨上去的就调出,市值跌下来的就调入,成分股每调整一次就相当于做了次“高抛低吸”。这种高换手的积小胜为大胜的编制方式才是万得微盘指数遥遥领先的最重要的秘诀。这也导致它是一个比较难以跟踪的指数。

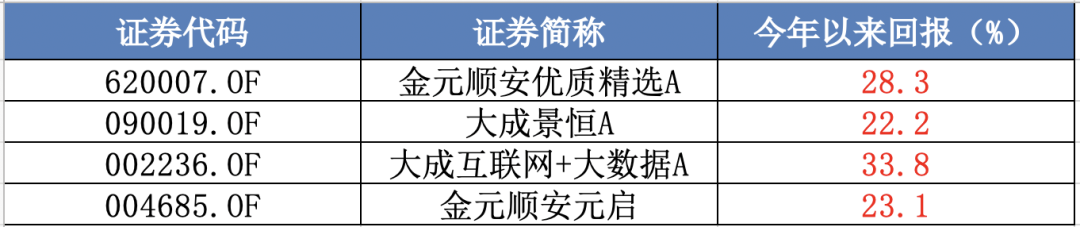

市场上也有一些偏小盘和高换手的量化基金,今年以来也取得了不错的收益:

来源:Wind

那么微盘股风格现在走到很高的位置了吗,最近也有不少文章声称微盘股指数就如3年前抱团的“茅指数”,已非常拥挤,到了非常危险的阶段了。目前的市场离风格切换到底有多远呢?

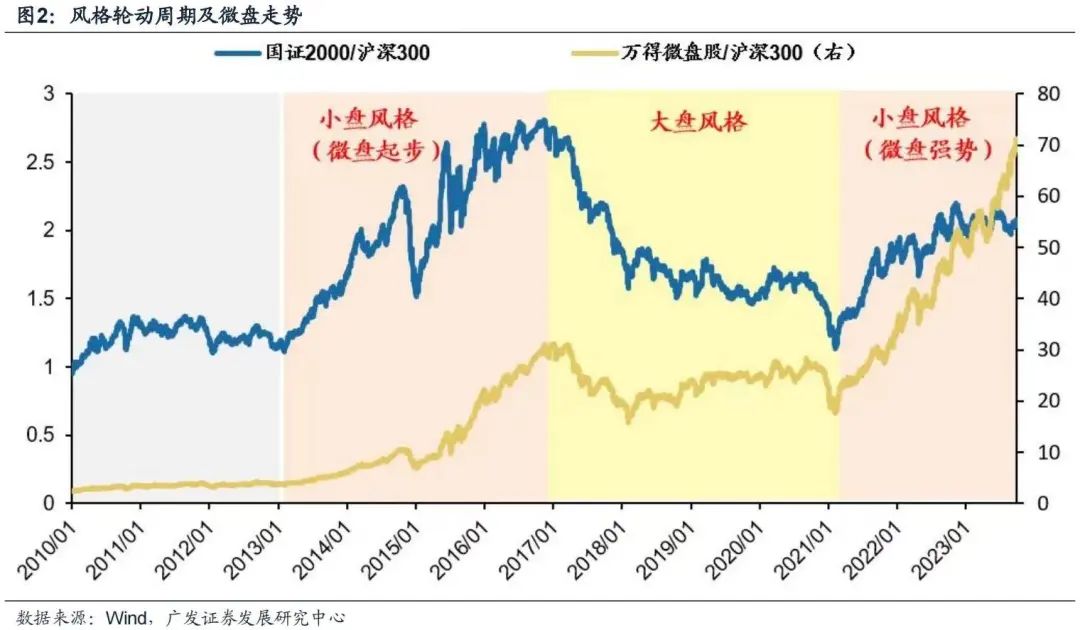

根据广发证券的研究,过去大小盘风格的强弱切换有一个4年的周期:

2013-2016年是小盘占优,2017-2020年是大盘占优,本轮自2021年开始的小盘占优风格距今不到3年。如果剔除大小盘齐跌的2022年,小盘股占优也就两年左右,从时间周期的角度,还没到风格切换的时点。

另外,根据对一些高频数据的跟踪观察,目前完全看不出中小盘风格有冲顶迹象。

观察公、私募量化基金的发行速度

私募量化基金的规模目前已超万亿,百亿量化私募近两年如雨后春笋,这些量化私募的产品多以中证500指数增强、中证1000指数增强、量化选股及市场中性为主。

需要注意的是,无论何种类型的产品,私募都是全市场选股。比如即便是中证500指数增强,私募也会持有相当比例的小盘甚至微盘股,最后利用风格因子敞口等手段控制整体组合相对指数的偏离度。

公募量化规模也在迅速扩大,从去年底的2283亿到三季度末的3609亿,增长幅度超过50%,而同期偏股型公募基金总体规模是收缩的。此外,今年公募的发力方向其实是ETF,各大公司新发了大量跟踪中证1000和国证2000等中小盘的ETF,这些都给中小盘风格带来了新的流动性。

目前市场上参与中小盘交易的资金体量和几年前已经不可同日而语了。

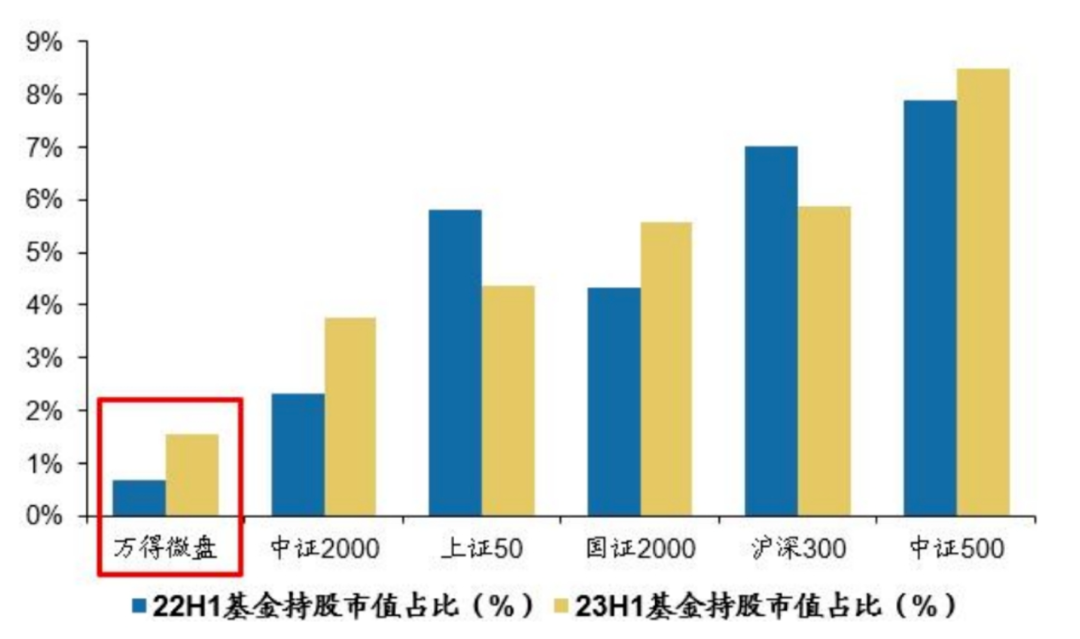

从公募对微盘的配置比例来看,用公募基金配置占比来考察抱团的程度:

来源:Wind,广发证券

23年中报基金对万得微盘股指数成份股持股市值占比由22年中报的0.7%变为1.5%。中证2000、中证500都略微有所上升,而沪深300和上证50 的占比下降了1%左右。推升小盘股所需的资金量远小于推升大盘所需的资金量。当前还处在资金从大盘流向小盘的过程中,一边是亏钱效应,一边是赚钱效应。俗话说,打不过就加入,目前大部分人还处于抱着手里的亏损犹豫着要不要割肉的时候,换句话说,小盘股离极致抱团还有一段距离。

此外,大盘股的趋势性行情需要强大经济增长或者产业革命的宏大叙事,而目前还处于经济复苏初期的弱复苏阶段。流动性会相对长时间保持宽松,这些都是中小盘维持强势的因素。

投资里不要轻易与趋势作对。都说这几年投资是负Beta,其实Beta在小微盘这边。当前对于优质的中小盘或者微盘基金,还是可以适当配置的。

如果怕市场风格突然变化,同时也想适当参与小盘股的行情,则可选择在全市场选股的量化基金。这些基金今年以来的涨幅没有纯小盘那么极致,但也大幅跑赢了大盘指数:

来源:Wind

投资没有固定的范式,万得曾编制了一个全A等权指数,就是等权重买入A股中的所有股票形成的指数。结果无论过去3年还是过去10年,全A等权指数都大幅跑赢了沪深300、中证500、万得偏股混合型基金指数。

下图展示的是过去十年的情况:

来源:Wind

也就是用全都买、等权买这种最简单的方式居然比我们精挑细选的结果来得好。这也是量化投资兴起的原理,量化投资注重投资的广度,全市场大范围选股,长期力求战胜的是全A等权指数而非某一个市值区间、某一风格、某一段时段的抱团赛道!

本文作者可以追加内容哦 !