由于暑运旺季国内需求超出预期,航空公司三季报整体扭亏为盈,三年来首度盈利,部分公司旺季盈利接近历史最高水平。强劲的三季报证明了航空在经济弱复苏背景下的盈利能力,展望2024-2025年,国内国际出行需求持续恢复,叠加供给增速受限,航司的盈利中枢预计将持续抬升,当前处于大周期上行阶段。

中国民航局数据显示,今年第三季度民航客运市场需求旺盛,全行业共完成旅客运输量1.8亿人次,同比增长108.3%,行业客运规模创季度历史新高。其中,7月中国民航旅客运输量6243万人次,8月旅客运输量6396万人次,暑期两个月均创下月度历史新高。三季度7大上市航司单季盈利总额约175.39亿元,是疫情后首次集体扭亏。

$工银物流产业股票A(OTCFUND|001718)$

$工银物流产业股票C(OTCFUND|015001)$

$工银消费股票A(OTCFUND|008166)$

$工银消费股票C(OTCFUND|008167)$

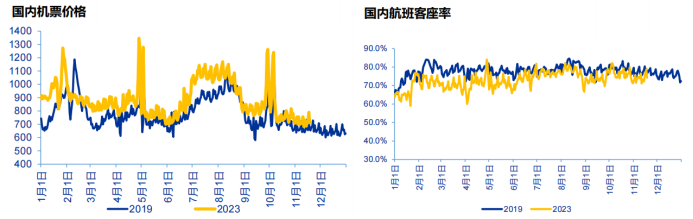

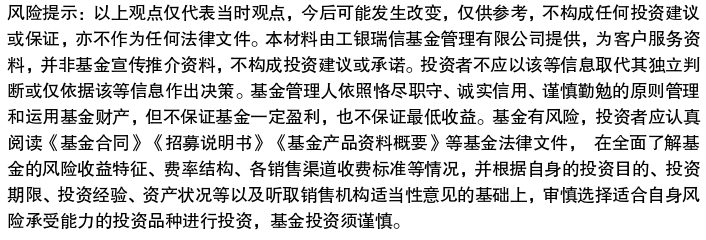

目前航空公司整体仍执行适当牺牲客座率、保票价的收益管理策略。截至11月19日当周,国内航空客流日均为151万人次,同比2019年(下同)为-2.71%,环比增长3.71%;含油平均票价722元,同比增长6.4%,环比为0.86%,淡季出行需求平平;国内线平均客座率为74.7%,同比为-3.4%,环比增长0.68%。

图:国内机票价格与航班客座率走势

国际线方面,国庆后国际航班恢复率回落至55%平台,随着10月底中美航线恢复谈判取得实质性进展,中美航线上限从48班增至70班,预计年底国际线有望恢复至2019年的60%-70%。

进入四季度淡季,考虑到公商务需求较为低迷,短期需求端和量价数据催化有限,可重点跟踪国内线票价的韧性和国际线的恢复速度。预计四季度航空业小幅亏损,明、后年国内、国际出行需求持续恢复将拉动飞机利用率不断提升,航司业绩有望实现同比正增长。同时,波音、空客主力窄体机型面临质量问题,产能瓶颈导致航空供给收紧,中期供给端增速放缓的逻辑依然成立,可重点关注当前处于市场预期底部的窗口期。

本文作者可以追加内容哦 !