11月15日,和黄医药召开呋喹替尼“出海”上市新闻发布会。其原创抗癌新药——呋喹替尼11月8日(当地时间)在美国获批用于治疗经治转移性结直肠癌(mCRC)成人患者后,48小时内已经开出首张处方,成为首个在海外开出处方的上海原创新药。而呋喹替尼也成为美国首个且唯一获批用于治疗经治转移性结直肠癌的、针对全部三种VEGF受体激酶的高选择性抑制剂,无论患者的生物标记物状态如何。

01

出海成果逐渐兑现、市场边际持续拓宽,呋喹替尼市场将加速放量

呋喹替尼最早于2018年9月在中国获批上市。而FDA获批将触发3500万美元的里程碑付款。同时和黄医药可根据监管、开发和商业销售里程碑收取额外的潜在付款,外加基于净销售额的特许权使用费。现在,呋喹替尼已在美国顺利开出首张处方。这标志着呋喹替尼真正实现了出海,并且成果正在逐渐兑现。

据悉,呋喹替尼是和黄医药自主研制,与礼来合作开发的一款高度选择性的VEGFR-1、2和3抑制剂。凭借对靶点高度选择性,产生脱靶毒性风险更小,安全性更高及临床疗效显著等特性,自上市以来,呋喹替尼市场规模显著放量。

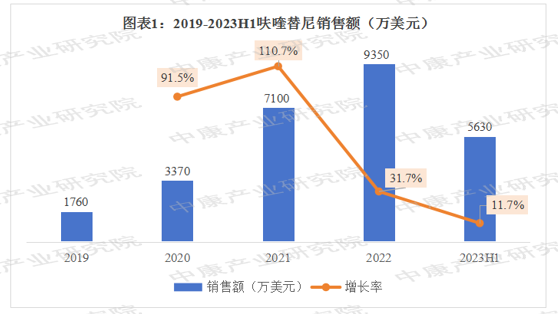

上市首个全年销售额即达到1760万美元。自2020年1月被纳入医保、2020年10月与礼来修订了合作协议,全面负责中国的商业推广与营销,收取70%~80%的经济利益后,2020年与2021年呋喹替尼销售额分别增长91.5%、110.7%。2023年上半年销售额已达5630万美元,全年有望超越1亿美元。

呋喹替尼作为首个成功走向全球市场的国产原研VEGFR抑制剂,这不仅将快速扩容呋喹替尼市场规模,还显著提振了国产创新药出海的信心。

呋喹替尼已被各国指南列入三线治疗mCRC,在该市场中保持着领先的地位。国内市占率已由最初的2%上升至47%,远远超过了直接竞争对手瑞戈非尼(2023Q2市占率为26%)。如果仅是作为结直肠癌的后线治疗,那么市场体量还是相对较小的。因此,除了mCRC以外,和黄医药正在积极推进呋喹替尼的适应症梯队建设。

根据和黄医药官网披露,呋喹替尼还正在被开发用于胃癌、内膜癌、乳腺癌、肾癌等。同时越来越多临床证据表明,VEGFR抑制剂与化疗、免疫疗法联用可产生协同作用。因此和黄医药也正积极布局呋喹替尼的联合用药方案。目前,呋喹替尼联合紫杉醇二线治疗胃癌的新适应症上市申请已于今年4月获CDE受理;联合PD-1(信迪利单抗)治疗内膜癌临床研究已被CDE纳入突破性疗法。

图表2:呋喹替尼研发管线布局(截至2023年7月31日)

另外,呋喹替尼已于2023年6月获得欧洲上市申请确认和受理,同时于9月提交了日本上市申请。由此可见,呋喹替尼的市场边际正持续拓宽,未来其市场规模将加速放量。

02

VEGF抑制剂市场规模将超300亿美元,患者临床需求迫切

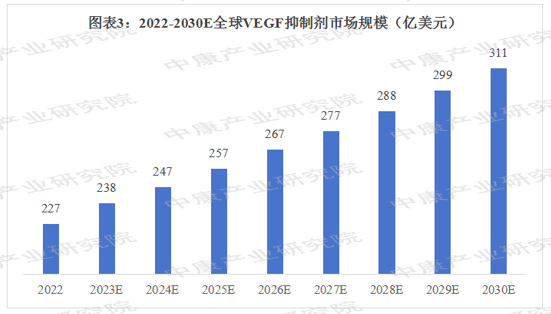

VEGFR抑制剂在抑制肿瘤血管生成方面具有重要的作用,而抗血管生成疗法是治疗实体瘤的有效方法。2022年全球抗VEGF市场规模为227亿美元,未来随着全球癌症患病率的增高,市场需求将继续增长,预计到2030年市场规模将超过300亿美元,其中VEGFR抑制剂将占据95%的市场份额。

据不完全统计,国内已有12款VEGFR抑制剂获批上市,药物类型包括单克隆抗体、融合蛋白和小分子化药等。然而大部分药物原研来自国外药企,国内药企以仿制药为主。

根据中康开思数据,12款VEGFR抑制剂国内等级医院销售额合计52.74亿元,利妥昔单抗超19亿元,占比最大。在我国约2100亿元肿瘤药物市场中,VEGFR抑制剂的市场占比显然较少,未来VEGFR抑制剂市场规模仍有提升的空间。

图表4:国内已获批VEGFR抑制剂及国内等级医院销售额(亿元)

结直肠癌是全球第三大常见癌症,2020年全球新增患者数超过190万,死亡数超过90万。在中国结直肠癌的发生率仅次于肺癌,2020年新发病例超过55万。而在美国,2022年约15万新发患者和5.3万死亡患者。据预测,到2040年,每年新发结直肠癌病例将增加63%,每年死亡数将增长73%。

尽管早期结直肠癌可以通过手术切除治愈,但是结直肠癌早期症状隐匿,大部分患者就诊时已发生转移。然而mCRC的治疗效果及预后很不理想,平均五年生存率只有14%左右。目前,抗VEGF、抗EGFR和化疗是国内三线治疗mCRC的主要手段,可选药物较少,包括呋喹替尼、瑞戈非尼与TAS-102等。

尽管基于分子特征的个性化治疗策略在部分mCRC患者中有一定的疗效,但大部分患者未携带可作为治疗靶点的突变,因此,mCRC治疗手段的缺乏仍是一个亟待解决的问题。

近期活动

本文作者可以追加内容哦 !