上周,基于沪深300的股债性价比指标继续位于2016年以来95%分位数附 近,全A指数量化大格局信号继续维持在“秋天”格局(即中期有压力的格局)。 从10月份以来,我们在周报里陆续以12个字的形式对市场大势进行了总结,从10月中上旬的“底部特征凸显,静待增量驰援”,到此后的“探底空间变窄,磨底周期变长”,再到当前,我们对市场大势的判断可以进一步定性总结为“题材 炒作加速,外资需要接力”。

本轮从2923点反弹至今,有四个数据可以大致反映哪路资金是市场上行的主要驱动力,第一个是11月以来北向资金仍然维持净流出,累计净流出达到了 83.80亿,第二个是2923点至今,基金重仓指数仅仅上涨4.54%,远远低于中证1000的8.47%、中证2000的12.77%、以及微盘股指数的16.36%,第三个是两融余额连续五周攀升(上升了近600亿),“两融成交额/两市成交额”这一比例也 在上周一度超过了8.5%,距离历史存量市场里10%的“天花板”仅有 1.5%的距离,第四个是北证50在本轮反弹之前(10.24之前)历史最大日成交金额只有35.05 亿,大部分交易日的成交额不到10亿,而11月以来的日均成交额达到了50.21亿,最大成交额172.95亿,由此可见,在本轮反弹的过程中,内资里的游资、杠杆等资金是市场上行的主要驱动力。

所谓资金性质决定风格属性,正因为本轮反弹是游资主导,我们看到的盘面是一个标准的题材炒作行情,本轮题材股的炒作路径可以8个字总结,那就是 “市值下沉+业绩下沉”,这一轮炒作中,我们看到了“炒龙炒凤炒数字”,从中证1000到中证2000,到微盘股指数成分股,再到近一周的北交所的个股,涨幅排名靠前的个股大多为超小市值、高估值和绩差的股票。

当前市场的演绎,并没有以价值搭台作为基石,如果只是由亏损股、微盘股这样的指数来领头上涨,整个行情的持续性是不牢固的,脱离基本面的行情也是走不远的,所以这就是为什么我们说在题材炒作加速的时候,年底最后一个月急需外资能够接力,因为北向资金的回流不仅能使得价值与成长、大盘与小盘的风格出现收敛,也会引导市场主力资金重回基本面的定价,同时有助于修复沪深300月线级别的技术面指标。

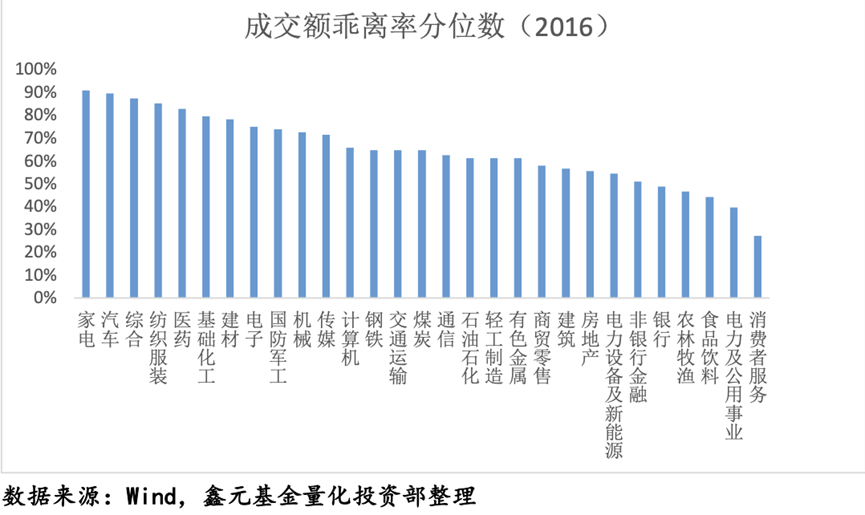

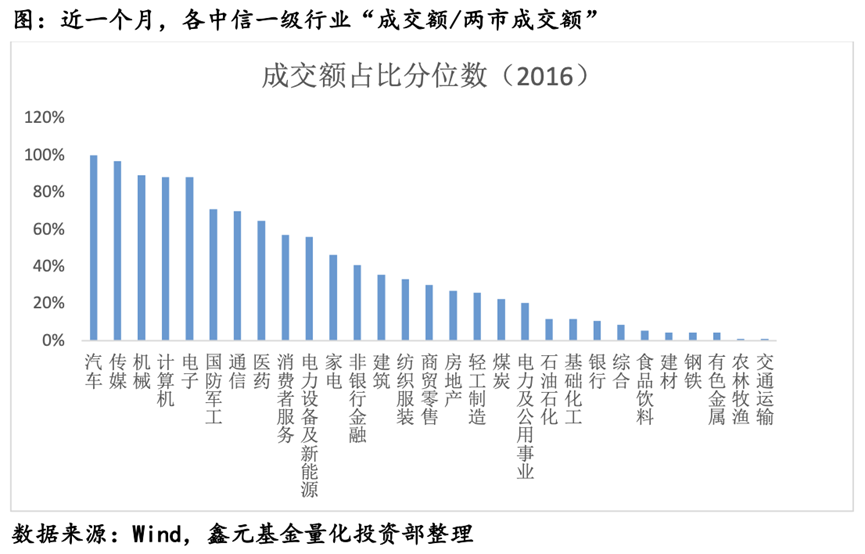

从几个指标观察最新一个月各大行业的交易热度变化。从“月度成交额6个月乖离率”这个指标看,目前排名前三的行业是家电、汽车和综合,分别位于2016年以来91%、90%和97%分位数,从“所在行业成交额/两市成交额”指标看,目前排名前三的行业是汽车、传媒和机械,分别位于2016年以来100%、97%和 89%分位数,再从“市值换手率”指标看,目前排名前三的行业是汽车、家电和传媒,分别位于2016年以来99%、96%和 94%分位数,横向对比相对而言,汽车和家电行业的交易热度相对较高,其他一级行业的交易热度都处于 2016年以来的适中甚至较低的区域。

总的来说,我们对当下市场大势的判断可以从“探底空间变窄,磨底周期变长”进一步总结为“题材炒作加速,急需外资接力”。由于在本轮反弹的过程中, 上证50和沪深300两个指数涨幅最弱,几乎没有什么参与感,所以即便本轮内资的获利盘出现集中性的回吐,大盘的下行空间也比较有限,而从空间来说,当前还处在“秋天”的格局,对于当前一个90万亿总市值的市场,量能必须稳定在一定高度,才能进一步打开向上空间,1万亿左右的成交量只够市场上攻3100点,要突破8.28的高开价,需要1.2-1.3 万亿的成交量。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

风险提示:

基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !