摘要:2023年第三季度,富途控股营收增长36.2%至26.5亿港元,调后净利润增长43.7%至11.6亿港元,三季度沪深港通交易量大幅缩水,高息环境下投资者涌入债券、货基产品;下半年富途股价表现出色,低位反弹50%,大幅跑赢中概股。

三季度整体业绩保持增长,市场交易活跃度仍较低迷

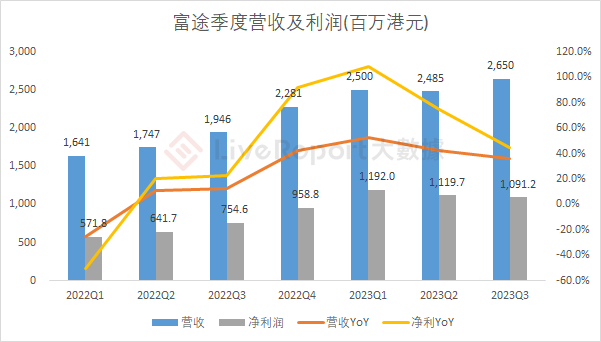

2023年11月23日,富途控股(FUTU.US)发布了2023年第三季度业绩,营收同比增长36.2%至26.5亿港元,净利润同比增长44.6%至10.9亿港元,Non-GAAP调整后净利润则同比增长43.7%至11.6亿港元,继续取得出色的增长表现。

来源:公司财报,LiveReport大数据

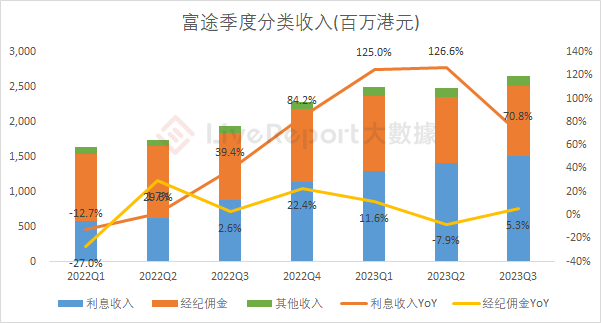

从收入结构上看,2023Q3富途净利息收入同比增长70.8%至15.05亿港元,营收占比达56.8%;经纪佣金收入同比增长5.3%至10.1亿港元,其他收入为1.4亿港元。利息收入仍是富途业绩增长的基石,经纪佣金收入增速也开始转负为正。

来源:公司财报,LiveReport大数据

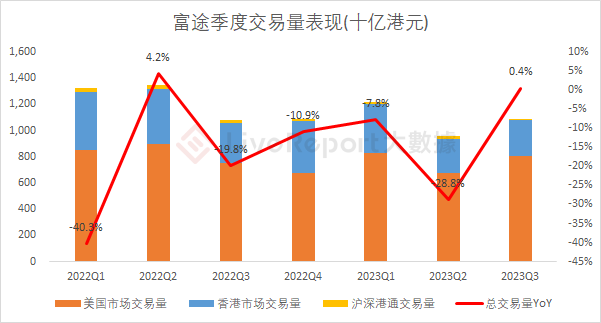

三季度富途平台交易量仍较为低迷,Q3总交易量同比上升0.4%至1.09万亿港元,其中美国市场有所回暖,同比回升7%,香港市场同比仍下滑但环比有好转,沪深港通交易量同比下降超过60%。

沪深港通交易量在三季度大幅缩水至不足百亿港元,除了三季度期间市场持续下行影响交易热情外,监管层面的开户限制、“假外资”清理以及部分外资资金从A股回流等也是重要的影响因素。

来源:公司财报,LiveReport大数据

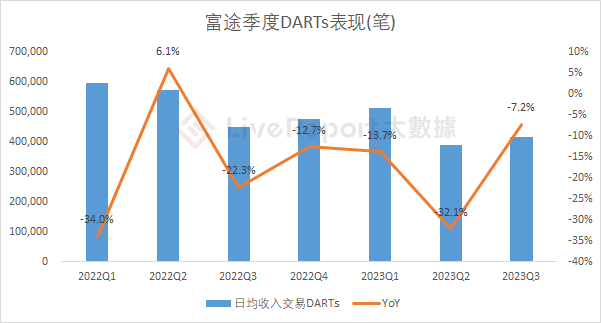

日均收入交易笔数(DARTs)方面,三季度富途DARTs约为41.6万笔,同比下降7.2%,为连续第五个季度同比下滑。不过,对比第二季度不到39万笔的成绩,第三季度市场交易活跃度已有触底回升的微弱起色。

来源:公司财报,LiveReport大数据

财富管理业务高增,高息环境下投资者涌入债券、货基产品

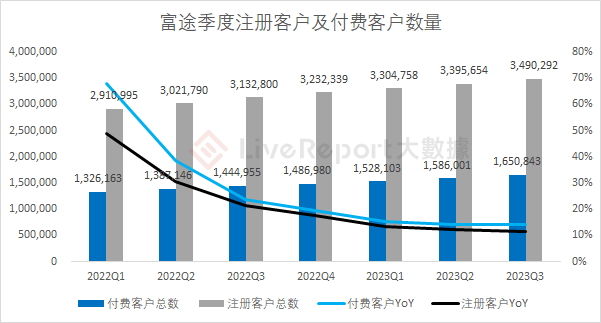

运营数据方面,第三季度富途的用户数据保持平稳增长,富途牛牛和moomoo App注册用户总数达到了2110万人,注册客户(开户用户)数同比增长11.4%至349万人,付费客户(有资产用户)数同比增长14.2%至165万人。

来源:公司财报,LiveReport大数据

除了巩固其在香港券商行业的龙头地位之外,富途也加速在多个海外市场布局。三季度富途再次蝉联香港下载量排名第一的股票交易应用程式,海外独立品牌moomoo先后于日本、加拿大市场正式展业,新加坡市场占据当地券商产业第一。

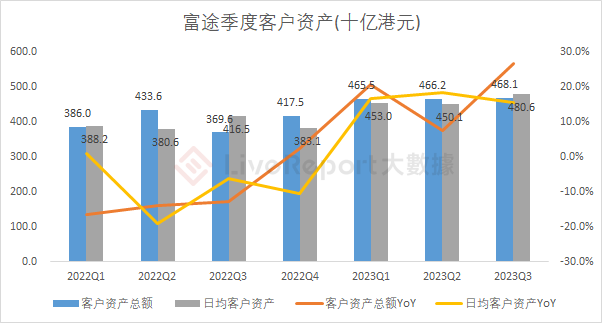

依托客户优势,财富管理业务的持续增长推动了利息收入成为营收成长的主要力量。截至三季度末,富途大象财富资产管理规模同比增长99.9%至519亿港币,公募基金AUM全年增长85.9%,另类投资产品(含债券)AUM年增284.6%。

来源:公司财报,LiveReport大数据

由于利率的持续高企,“不做交易”的投资者们涌入各种债券和货基产品。三季度富途上的香港债券持仓人数翻倍增长,政府债券认购踊跃;货币基金产品也颇受欢迎,「现金宝」持仓金额同比增长达122.3%,持仓人数同比增长近4成。

企服业务方面,富途的步伐也保持稳健。IPO&IR业务累计服务客户达到391个,同比增长近30%;前三季度累计参与了26家IPO承销项目,保持港股券商第一,季度内港股TOP3的IPO项目途虎养车、第四范式和KEEP,富途都参与其中。

另外,富途安逸的一站式ESOP股权激励解决方案服务客户数累计达到699个,同比增长22.2%。

下半年股价低位反弹50%,大幅跑赢中概股指数

根据富途最新的股票回购计划,截至2023年9月30日,其在公开市场交易中回购了总计1100万份ADS,回购总额约3.65亿美元。

在业绩表现和回购计划的支持下,富途的股价走势也非常亮眼,今年以来累计上涨了46%,下半年自低位反弹近50%。与之相对的,衡量中概股表现的纳斯达克中国金龙指数下半年的涨幅几乎为0,8月份至10月中旬甚至回撤了20%以上。

来源:LiveReport大数据

不过,机构对于未来的预期则没有过于乐观,估计富途第四季度营收为24.49亿港元,同比增幅7.38%;对于利润水平的预期相对好一些,估计调整后净利润为11.84亿港元同比增长16.7%,预计2023Q4毛利率为87%,较本季度提升3.5pct。

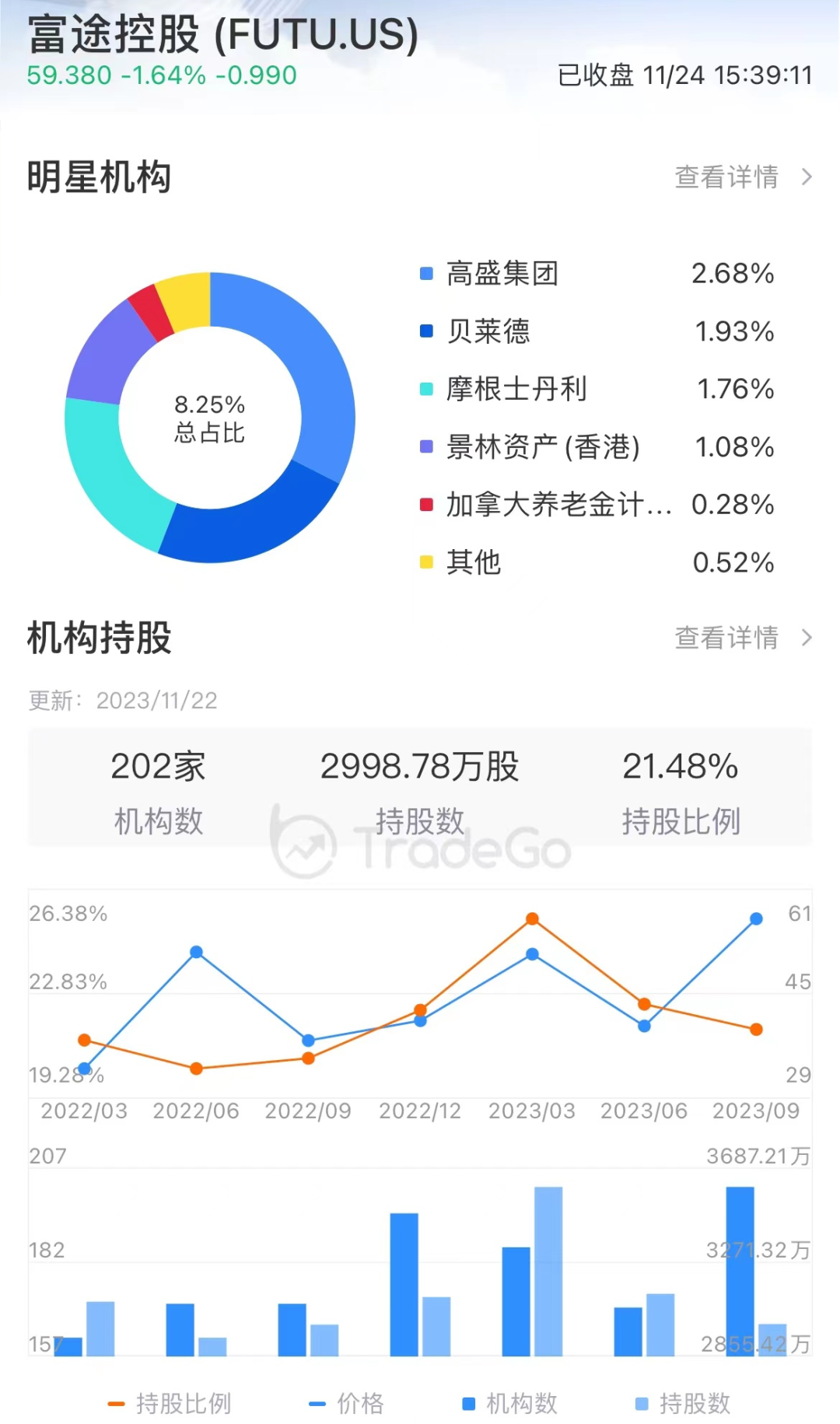

据LiveReport大数据显示,截至今年三季度末,共有202家投资机构持有近3000万股富途股票,持股比例约21.48%,三季度持仓机构的家数增加约32家,但机构持股数量及比例均有所下降。

来源:LiveReport大数据

本文作者可以追加内容哦 !