在当前周期中,中国将扮演什么角色?

回归到中国本身,我们接着就来探讨:在当前的资本开支周期中,中国可能扮演的特殊角色是什么。

首先,我们要明确中国是否也在进行资本开支。在过去几年,特别是四万亿刺激政策之后,公众对于产能过剩,高耗能、高排放产业的讨论热度增高。那么,我们是否能从数据中找到这种产能过剩的迹象?

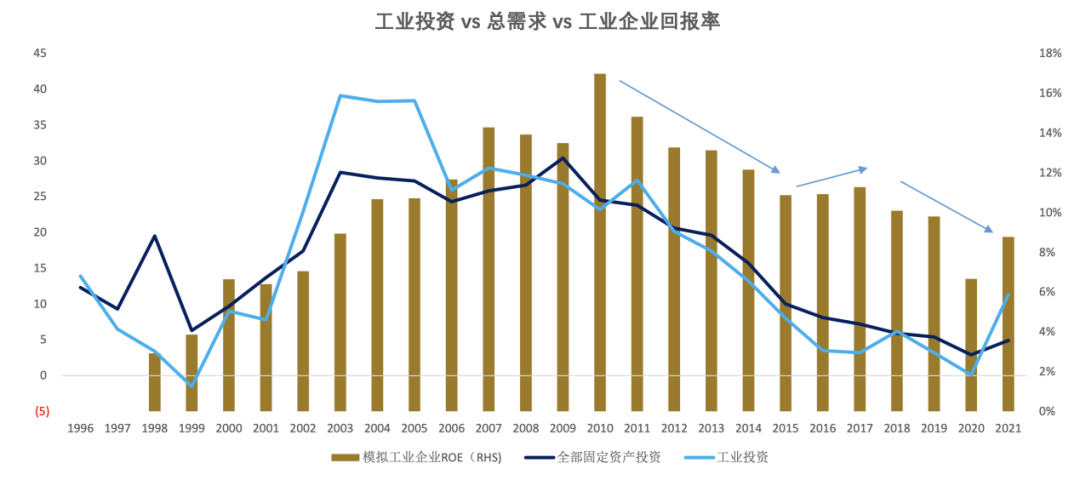

全部固定资产投资的增速,反映了需求的变化。因为固定资产投资占据了总需求中的大部分,所以我们使用全部固定资产投资来衡量总需求。另一条浅蓝线,代表了工业投资增速,我们用它来衡量供应,即产能供应。所以,深蓝线和浅蓝线分别代表了需求和总产能供应。

可以看出,在90年代之后,中国的产能周期实际上非常典型。如图所示,当供应(浅蓝线)超过需求(深蓝线),表示产能投资的速度超过了总需求增加的速度,表现为增产能或不断扩张产能。反之,如果浅蓝线低于深蓝线,则表明产能投入的速度无法跟上总需求的增长,这表明正在进行去产能。

自从四万亿的政策实施以来,实际上整个过程中,浅蓝线一直在深蓝线之下。也就是说,自2011年起,所谓的“去产能”过程其实一直在进行,而且持续存在。这个趋势也反映在企业的利润上,ROE持续下降,这个过程一直持续到了2016年。其实,正是因为我们在2017年看到了企业盈利的稳定与修复,同时整个资本开支,即所谓的浅蓝色线,展现出动力和潜力开始上升,有望超越深蓝色线,因此2017年产生了关于宏观经济新周期的争论。

从历史视角来看,许多中上游行业或公司,从4万亿的时期开始到现在,经历了大约10年的时间。在这10年间,大多数细分行业实际上没有增加资本开支。虽然存在更新和淘汰,但从整体角度来看,许多行业可能并未增加任何产能。

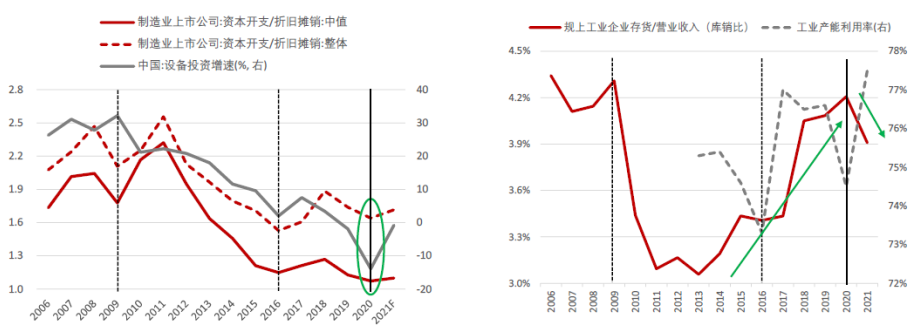

然而,同样需要注意的是,过去10年我们的经济增速保守来说也有5%~6%,对应着几乎没有增加供给的情况下,这种供需错配可能已经达到了临界点。这就是我们看到新增固定资产投资和折旧的比例开始触碰到1.1以下底线的原因。从2017年开始的供给侧改革,加上近两年的碳中和约束,导致我们的整个供给一直受到压制。

从总量来看,我们认为中国在制造业领域有较大的资本开支上行潜力,主要有两个方面的原因。

一方面是被动需求紧迫。整个资本开支严重不足,尤其是中上游行业。可以看到,制造业的资本开支和折旧的比例,其实在2020年后已低于1.1警戒线。虽然有的行业高、有的行业低,但从中位数角度看,这个比例是低于1.1的,而且创了历史新低。

总的来说,从制造业角度看,在过去10年的时间维度中,投资严重不足。我们拿的是上市公司的数据,如果从全社会口径来看,这个数据可能比上市公司更糟糕,因为上市公司已经代表了经济体中相对优秀的一批公司。

另一方面是主观意愿满足。我们关注到一个问题,即用库销比来度量产能利用率,库销比从高位开始回落,指示了我们的产能利用率已经触底回升,也即意味着制造业主动扩产意愿回升。

具体到各个行业,上游资源品行业如种植、农化、煤炭、钢铁、石油、油服、铜铝、水泥等,三年平均的制造业资本开支/折旧已经接近1.1,甚至有的行业在局部的时间已经低于1.1。同时中游制造行业包括汽车零部件、轨道交通设备、军工等,以及电力、电信等公共事业,其资本开支都显得偏弱,特别是长期资本开支严重不足。

另一方面,以新能源、机械、电子、通信等为代表的高端制造业,及下游的食品、医药、家居等消费赛道,过去5年资本开支趋势性高增长,也即对应着我们资本市场里所谓的成长行业。

所以,我们可以得出两类基本结论。对于第一类行业,供给侧极致收缩带来竞争格局改善,对应未来盈利水平改善、资本开支意愿同步回升。对于第二类具有产业趋势配合的行业,且行业发展趋势对于未来有着高成长空间的行业,新一轮的资本开支已经开始,但需要警惕未来产能过剩的风险。

投资的启示

首先,我们来看一些海外的历史经验。在每一轮全球资本开支周期中,我们观察到美国的投资开支无论是针对哪个行业,基本上都是一视同仁的。不论是成长股,价值股,新兴行业还是传统行业,在资本上行的时期,整个股票市场都会得到相应的推动。当资本开支周期来临时,传统行业也会经历复苏,传统行业的收益和回报也都非常可观。

因此,从中期角度看,如果我们处于一轮资本上行周期,所有行业都有可能表现得相当不错。

对于资本开支周期,应始终贯穿我们的投资决策,并且有很大概率会成为未来三年的主要宏观逻辑。因此,在这样的逻辑下,我们在投资时,可能需要转变我们的观念,摒弃一些过去约定俗成的思维模式。

我们提出的观点是,所谓的“便宜要素”时代的结束。

“便宜”要素时代的结束: 通胀、工资、利率

对效率更加严苛且极致的追求

在过去的20年里,我们经历了一次大幅度、持续的要素下降过程。在此期间,主流观点大多关注通胀的不足,甚至认为通胀问题已经淡出了我们的视线。欧美和全球的工资增速相对弱,对应的利率也较低。

如果我们考虑到整个资本开支上行的可能性,或者大概率上行的情况,我们可能会观察到:首先,通胀可能会中枢性抬升;其次,工资可能会提升;再者,从全球角度看,利率上升的概率大于下降。

因为这些要素——通胀反映的是商品价格,工资反映的是人力价格,利率反映的是资金价格,都是要素。在过去的10到20年中,我们处在一个便宜要素的时代。然而,从去年开始,我们可能已经进入了这个时代的尾声,或者说,正在经历一个转折。未来在没有太大的政策扰动的情况下,整个全球的通胀中枢大概率是要抬升的。

尤其是对美股来说,如果通胀保持在一定范围内,比如说三个百分点以内,对资本市场的估值实际上没有影响,这是一个非对称的影响。历史上,当通胀超过三四个百分点后,对股票的估值将产生较大影响。同样的,通胀波动率的提升对整个美股的估值也有较大的负面影响。

从我们人类社会自身的发展要求来看。当商品、工资、利率(即资金)价格上升后,我们自身的发展要求将迫使我们去提高效率,需要设法提高我们的劳动生产率,通俗来说,就是寻求科技或者技术的助力,找到一些有效的技术方法,以缓解或者对冲要素上涨的压力,或者是要素变贵的压力。因此,对于效率更加严苛、极致的追求可能会推动大家在新兴领域不断创新、探索,加速全球新一轮的、更长的科技周期的诞生。

最后,我们来回顾一下我们在之前的讨论中看到了两种完全不同的趋势。

在过去的两年中,全球的资本开支需求非常强劲。无论是美国、印度、巴西,还是越南,其资本开支的周期表现出相当高的增长速度。因此,当海外进行产能扩张时,可能会推动商品价格上涨。对于当下已经有存量资源的行业,其估值可能会有所重估。这就是我们可以看到无论是在美国、欧洲、日本,还是在我们的A股市场中,都有一个共同的主线:对传统行业和能源化工行业的重估。

但在中国,尤其是中上游行业或传统行业的资本开支,在这一轮中却显得更为克制,更类似一轮弱资本开支周期,这既有来自外部的约束因素如碳中和与逆全球化,也有内部供给侧改革的需要。所以,在这一轮资本开支增长中,我们认为中国可能不会像其他国家那样发挥领导或引导作用,尤其是在传统行业的资本开支上,中国可能会更为保守。由于我们没有进行大规模的资本开支,因此在未来需求下滑的时候,我们可能也不必担心这些行业会再次陷入产能过剩的问题,不会再是买单者。从这个角度来看,对中国来说也不失为是一个长期有利的局面。

另外对新兴行业的扩张,这在一定程度上反映了资本对效率的追求,当所有要素的成本都比较高时,从社会经济发展的内生性来看,我们自然就有动力去不断尝试新技术的探索与应用。因此,我们认为新兴行业的资本扩张趋势仍然可以持续下去。

在具体产业方面,对于中国而言,电子、半导体、新能源汽车等领域有可能是未来一段时间资本扩张的主要方向。

小泰说:

引经据典、援史证今......在三期干货满满的《再论“新周期”》中,查博带领我们一起复盘全球资本开支周期,迭代认知,开拓眼界,也给我们的投资实践带来启发。

风险提示:本文中所涉及观点仅供参考,在不同时期,华泰证券(上海)资产管理有限公司可能会发出与本材料所载观点、意见、评估及预测不一致的其他材料,不构成任何投资建议或承诺,投资有风险,入市需谨慎。

$华泰紫金泰盈混合A(OTCFUND|008404)$$华泰紫金泰盈混合C(OTCFUND|008405)$$华泰紫金价值甄选混合A(OTCFUND|019800)$$华泰紫金价值甄选混合C(OTCFUND|019801)$

本文作者可以追加内容哦 !