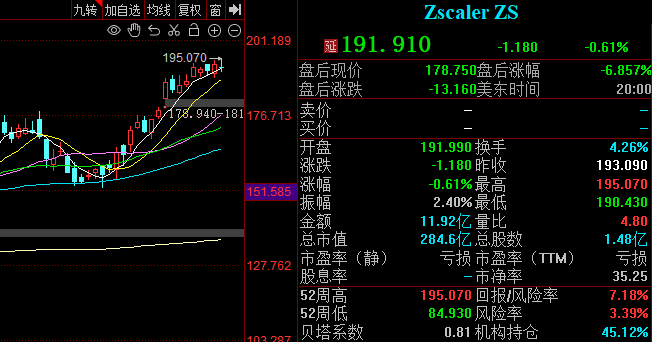

网安巨头业绩大超预期,但因市场预期着实太高,盘后股价回调,正以为出现难得的回调,因此,谋士准备盯紧入手他了。

关于为何如此看好网安AI,在谋士前序文章中,已经深度介绍过,大家可参见我前期的文章《网安为什么是AI核心赛道?》,今天,谋士再深度给大家介绍另一家网安核心龙头zscaler。

先对Zscaler做个简单的介绍:

Zscaler 是一家美国云安全公司,成立于2008年,以其创新的云原生安全平台而闻名。公司提供基于云的信息安全解决方案,帮助企业安全地转型和适应日益增长的移动办公和云服务使用。以下是关于Zscaler的深度介绍,包括其核心产品、竞争格局以及在AI时代的应用场景。

核心产品

1. Zscaler Internet Access (ZIA): ZIA是一个安全访问服务边缘(SASE)解决方案,可以安全地将用户连接到互联网和SaaS应用程序。它提供了防火墙、安全网关、沙箱、数据保护等功能。

2. Zscaler Private Access (ZPA): ZPA提供零信任网络访问(ZTNA)解决方案,允许用户安全地访问内部应用程序而无需VPN。它通过将用户和应用程序隔离,确保了安全的内部资源访问。

3. Zscaler B2B (Business to Business): 这是一个解决方案,用于安全地连接企业与其合作伙伴和供应商网络。

4. Zscaler Digital Experience (ZDX): ZDX提供了用于监控和优化用户体验的工具,特别是在远程工作和分布式网络环境中。

竞争格局

Zscaler面临着来自多个方向的竞争:

传统网络安全公司: 如Palo Alto Networks、Fortinet和Check Point,它们也在推出云安全和SASE解决方案。

云服务提供商: 例如AWS、Google Cloud和Microsoft Azure,它们提供了自己的安全服务和解决方案。

新兴竞争者: 一些专注于SASE和ZTNA的新兴公司,如Netskope和Cloudflare,提供了直接与Zscaler竞争的产品。

AI时代应用场景

智能威胁检测和响应: 利用AI进行实时的威胁分析和检测,自动化响应策略,以防止高级持续威胁(APT)和零日攻击。

用户和实体行为分析(UEBA): 使用AI分析正常的用户行为模式,并识别异常行为,有助于检测内部威胁和数据泄露。

网络流量分析和优化: 利用AI分析网络流量模式,优化数据流量和性能,尤其是在多云和混合云环境中。

自动化安全政策管理: AI可以帮助自动化和优化安全策略的实施,根据不断变化的网络环境和威胁景观进行调整。

先进的欺诈检测: 结合AI技术来识别复杂的网络欺诈行为,例如网络钓鱼和社交工程攻击。

随着AI技术的不断进步,Zscaler等网络安全公司有望进一步增强其产品的智能化和自动化能力,以更有效地保护企业免受日益复杂的网络威胁的侵害。

√新季度总体超预期

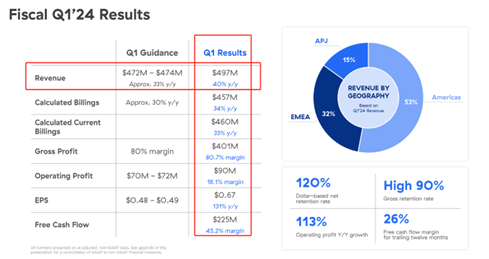

在截至10月31日的第一财季中,Zscaler公布的收入为4.967亿美元,比去年同期增长40%,远高于其告诉投资者预期的4.7亿至4.72亿美元。

FactSet追踪的分析师共识电话会议为4.73亿美元。从最终的实际财报来看,zscaler的业绩指标全面超预期。

Zscaler, Inc.(纳斯达克股票代码:ZS)2024 年第一季度收益电话会议的重点内容如下:

在各项指标上超过了预期,实现了40%的收入增长和34%的账单增长。

在美国联邦市场表现出色,新业务同比增长超过90%,获得了超过100万美元的合同。

公司在多个垂直领域赢得了新客户,证明了零信任安全的需求。

客户越来越多地购买了Zscaler更广泛的平台,包括ZIA、ZPA和ZDX。

公司正在积极扩大其销售和市场营销团队,以满足不断增长的需求。

ZDX等新兴支柱在客户中得到广泛采用,有助于提供全面的可视性和故障根本原因分析。

从业绩总体来看,Zscaler在第一季度取得了强劲的业绩,显示出其在零信任安全领域的领先地位以及客户对其解决方案的持续需求。公司正在不断扩大其市场份额,并继续提供高增长和高盈利能力的独特组合。

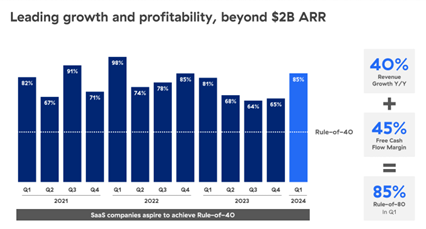

从40法则来看,zscaler本季度非常惊艳,环比提升了20%。

简单介绍一下,什么是40法则:在云计算的背景下,“40 法则”是一种财务指标,用于评估软件即服务 (SaaS) 或基于云的业务的性能和健康状况。它不是正式或受监管的规则,而是投资者和分析师用来衡量效率和增长潜力的基准。

√40 法则规定,公司的综合营收增长率和FCF比率之和应大于 40%。

√如果结果高于 40%,则认为公司表现良好;低于 40% 的分数可能表明公司需要提高其增长率或利润率。在风险投资和私募股权中,在评估云计算领域的投资机会时,40法则通常是一个决定性因素。

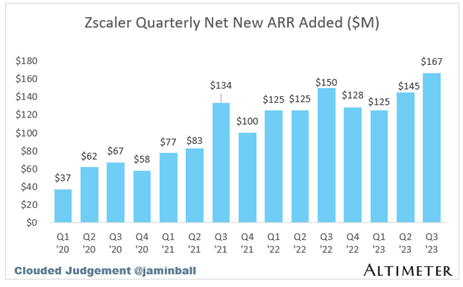

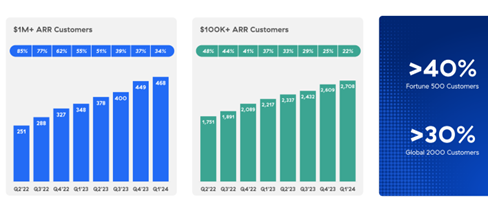

从季度新增净ARR(年度净新增收入)来看,本季度新增为1.67亿,创下历史新高,表明在用魔法打败魔法的环境中(黑客组织用AI武装自己),网安的长期需求仍然非常稳定,在AI时代并迎来加速。如下图所示,公司的客户也保持稳定的增长,收入大于100万美金与10万美金的客户数量都大幅度增长。

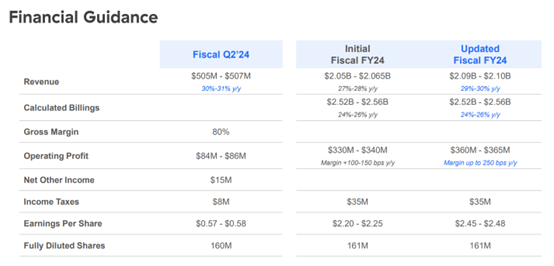

而具体到业绩预测,公司上调了2024财年的收入展望:2024财年第二季度财务展望:预计营收为5.05亿至5.07亿美元,高于市场预期的4.97亿美元;非GAAP运营收入为8400万至8600万美元;非GAAP每股净收益约为0.57美元至0.58美元,高于市场预期的0.52美元,假设完全摊薄后的流通股约为1.6亿股。2024财年全年财务展望:预计营收约为20.9亿至21.0亿美元,高于市场预期的2.06亿美元;计算账单为25.2亿美元至25.6亿美元;非GAAP运营收入为3.6亿美元至3.65亿美元;非GAAP每股净收益为2.45美元至2.48美元,高于市场预期的2.24美元。公司收入增速在SaaS公司中领跑。

所以,因为交易等原因下跌,带来了很好的入手机会。

至此,谋士的策略组合更新如下:

后续谋士会持续的更新策略组合的情况;

有玩美股的兄弟,自己把握,有不懂的可以随时留言交流!

$标普500ETF-iShares(AMEX|IVV)$$标普全球(NYSE|SPGI)$

本文作者可以追加内容哦 !