原创 新经济IP 新经济e线 2023-11-28 17:45 发表于广东

收录于合集

#ETF52个

#基金产品104个

“硬科技”成资本市场宠儿。

2023年8月7日,上交所正式发布聚焦科创板中小盘的科创100指数,与科创50指数形成定位差异,丰富了科创板市场投资品种。作为科创板第二个规模指数产品,科创100ETF为投资者把握科创100指数投资机会提供了良好的配置工具。

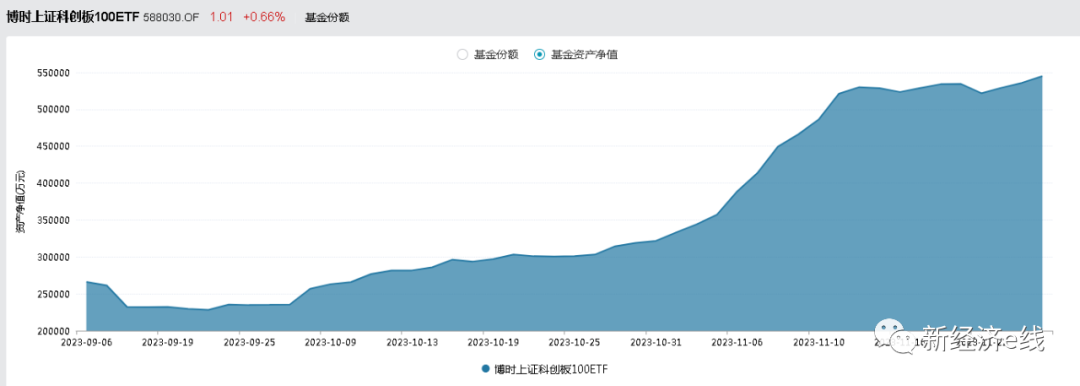

新经济e线获悉,事实上,科创100ETF从发行成立到上市交易均赚足了眼球。以科创100指数ETF(代码:588030)为例,截至今年11月27日,自9月15日上市以来的46个交易日里,该基金二级市场交投活跃,日均成交额超过5亿元,单日最高成交额更是突破十亿元。

特别是进入11月以来,科创100指数ETF在11月6日、8日、15日和22日四个交易里,全天成交额均超过十亿元,分别录得10.59亿元、10.75亿元、10.35亿元和10.2亿元。截至11月27日收盘,科创100指数ETF全天成交额也接近10亿元,达9.58亿元。

随着科创板运行趋于平稳,以及越来越多具备投资吸引力的优质科技创新企业在科创板上市,公募基金对科创板的关注程度及配置比例持续提升。Wind统计表明,截至今年三季度末,科创板主题基金产品共95只(不同份额分列),合计规模2255.55亿元。其中,36只ETF产品合计规模1881.62亿元,是科创板主题基金的核心。

上市两月规模倍增

新经济e线注意到,从规模增速来看,首批4只科创100ETF上市后表现亮眼,短短两个月时间里录得倍增。截至11月27日,上述4只ETF产品的资产净值合计已快速增加至158.58亿元,较成立之初大幅增长128.14%。

来源:Wind

在首批4只科创100ETF中,规模位居榜首的科创100指数ETF已突破50亿元。截至11月27日,该基金资产净值达54.50亿元,较上市前录得翻倍,规模增速为104.81%。其余3只ETF规模也分别增加至25.77亿元、27.96亿元和50.35亿元。

在科创100ETF规模激增背后,科创100行业占比相较科创50更加均衡、综合,能较好的把握结构性行情。科创100指数聚焦于“硬科技”属性公司,行业长期成长空间大,且成分股以小市值公司为主,市值增长潜力大。

Wind统计显示,截至2023年11月27日,从市值分布来看,科创100指数成分股主要集中于300亿元以下,数量为98只,合计权重达94.80%。其中,市值处于100亿元至200亿元区间的成分股有57只,合计权重55.59%;市值处于100亿元以下的成分股有24只,合计权重13.2%,主要聚焦于科创板中小盘。

就行业分布而言,科创100行业分布相对均衡,不同于科创50高达49%的权重集中在半导体,科创100主要权重分散在医药(器械、制药等)、半导体、电池及光伏等,其余成长行业配比相对较少,规避了科创50在单一行业集中度过高可能带来的高波动等风险。

按申万一级行业分布,科创100共覆盖10个行业,前三大权重行业为医药生物、电力设备和电子,权重分别为31.16%、19.53%和19.78%;按申万二级行业分布,前三大权重行业为半导体、医疗器械和电池,权重分别为14.35%、13.44%和11.79%。

具体来看,科创100前十大行业权重占比79%,在同类科创指数中相对较低,仅半导体、医疗器械、电池3个二级行业的权重超过了10%。由于权重行业均匀分布,科创100的业绩并不明显受到单一行业周期的扰动,因此在同类科创宽基指数中体现了更强的成长性。

此外,科创100 指数成分股研发投入强度高,有望将创新投入兑现为盈利高成长性。据Wind数据统计,从研发投入来看,科创100 指数成分股研发投入强度高,2022年成分股合计研发费用达284.72 亿元,占合计营业总收入比重达10.2%,不仅高于科创50指数的6.7%,也高于其他宽基指数的研发投入,这意味着科创100 指数成分股创新能力较强。

2023上半年,科创100指数成分股的研发支出合计153.19亿元,占营业收入的比重进一步提升至12.66%,高于科创50、创业板指以及其他市场主要宽基指数。在创新研发驱动下成分股未来利润增长潜力巨大,同时高研发投入水平亦有望支撑科创100指数的未来业绩快速增长。

再回到业绩方面,科创100指数业绩表现领先。Wind统计表明,以2020年1月2日至2023年11月10日为样本期,科创100总收益为10.33%,年化收益率为2.66%,年化夏普比为0.20,年化波动率35.93%,业绩表现整体领先于科创50和沪深300指数。

相比之下,科创50更侧重半导体、科创创业50更侧重新能源,导致指数的业绩周期与其对应的产业周期有较高的同步性。如新能源正处于由成长期向成熟期的过渡降速阶段,对科创创业指数的业绩有扰动,而半导体板块内部细分环节周期未完全同步,也拖累了科创50的整体业绩预期。

另据Wind一致预测,科创100指数2023年、2024年和2025年的预期营业收入为3042.63亿元,3960.86亿元和5104.11亿元,同比增速分别为9.07%、30.18%和28.86%;2023年、2024年和2025年预期归母净利润为262.91亿元,461.47亿元和658.99亿元,同比增速分别为-0.96%、75.53%和42.80%。该指数预期盈利能力良好,具备未来发展潜力。

科创100指数更具进攻性

值得关注的是,从收益表现来看,科创100 指数持有收益也更高,且在上行周期中相较于其他宽基指数具备更强的进攻性。

来源:Wind

据Wind统计,截至今年11 月27日,科创100 指数从基日以来的累计收益率达8.02%,相对于科创50、沪深300这类大盘宽基指数具备显著的超额收益。分上涨区间来看,科创100指数在市场上行周期表现出更高的弹性,自2019年12月31日至2023年11月27日,科创100指数大致经历了三轮上涨行情,分别于2020年4月至7月、2021年3月至8月、2022年4月至8月,区间涨跌幅分别为113.7%、56.5%、50.4%,相较于其他宽基指数具备更强的进攻性。

不过,其波动率情况也表明,科创100指数的波动率在科创50、沪深300、中证1000等四只指数中最高,主要系其成分股大多为小市值、高成长性的公司,从而带来了较高的波动率,但和科创50指数相比,二者波动率相差不大而前者收益率显著跑赢。

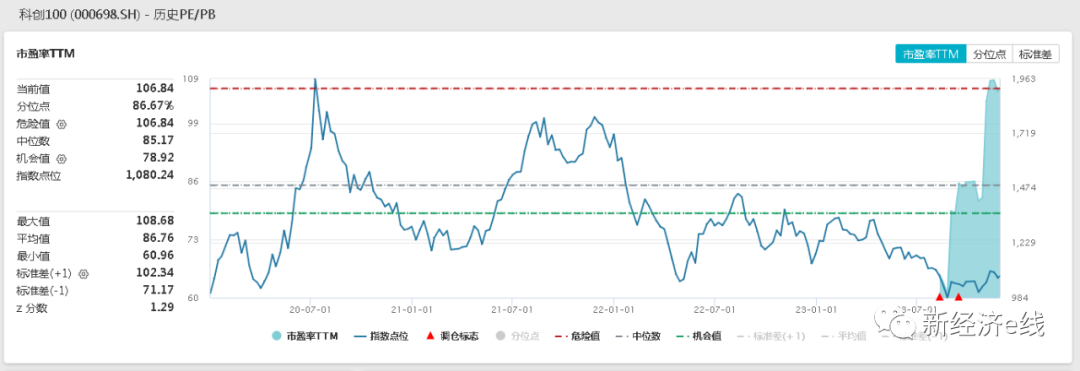

截至目前,科创100指数从最高点经过三年多的回调后基本到达历史低位,具备较高的安全边际。经过三年多的震荡回调,科创100指数从2020年7月最高点时的2121.40点跌至今年10月下旬的985.06点,基本到达了历史最低点位。

新经济e线获悉,近期,受益于市场筑底回暖以及半导体、医药等板块基本面的持续好转,科创100指数开启上涨行情,但截至11月27日该指数收盘点位仅有1080.24点,仅为最高点时期的一半左右,正处于“历史底部+基本面反转”的转折期,具备较高的投资价值。

对此,有市场人士指出,在科创100指数权重板块中,申万二级行业中的医疗器械、半导体、电池等均经历了两年多的持续下行,处于历史的底部区间,具备较高的安全边际。

在A股医疗服务行业中,包括CXO和眼科领域在内,已经历了较长时期的盈利和库存下行,并且库存水平已降至历史低位水平。还有,经历“戴维斯双杀”后,创新药及产业链机遇已重现。此前,随着美联储流动性持续回收,对利率敏感的创新药产业链出现大幅回调。目前来看,紧缩周期接近顶部,而AH与美股的生物科技磨底时间也已超过一年半。

与此同时,事件催化因素也或将给医药板块带来机会。如全球GLP-1小分子相关管线正在陆续进入临床中后期阶段,随着创新药物的研发进展,新的市场机会和增长动力或将出现。此外,市场对医药行业政策的预期也逐渐趋于稳定,料医保谈判将保持温和的趋势,集采规则也会趋向稳定。

同样,半导体产业也迎来周期向上,库存周期可能已消化过半。一方面,全球半导体周期见底回升,半导体板块迎来基本面与估值面的共振。半导体销售增速在今年二季度已出现拐点,新一轮科技产业周期的催化来自人工智能、智能汽车、数字经济等。另一方面,本轮库存周期于去年三季度见顶,目前已消化3个季度,细分领域中如存储、射频等库存相对更低一些,库存周期可能已消化过半。除此之外,华为等终端大厂新品发布、全球人工智能产业化进展等利好均驱动半导体产业持续向好。

总结来看,前述市场人士认为,科创100指数目前已经进入了配置窗口期,前期回调提供了较高的安全边际,近期随着市场筑底反弹以及半导体、医药基本面反转,科创100指数有望开启上涨行情。作为上行周期中“锋利的矛”,科创100指数或将走出高弹性Beta行情,为投资者贡献超额收益。

对场外投资者而言,博时上证科创板100ETF联接基金(认购代码A类:019857;C类:019858)可以成为投资者一键布局科创100指数的有力工具,助力投资者分享科创公司的成长红利。

基金有风险,投资需谨慎。

新经济e线为界面JMedia联盟成员,胡润百富优秀财经自媒体,旗下有蚂蚁财富个人专栏“新资本论”。新经济e线已入驻今日头条、雪球、一点资讯、新浪财经头条、搜狐号、百度百家、企鹅号、网易号、和讯名家、蚂蚁财富社区、同花顺同顺号、东方财富财富号等平台

$科创100指数ETF(SH588030)$$博时上证科创板100ETF联接A(OTCFUND|019857)$$博时上证科创板100ETF联接C(OTCFUND|019858)$

本文作者可以追加内容哦 !