大家好, 我是哈哈姐,也是“浪花值发车日”的领航员,每周三我会与大家分享一些我对市场的看法及投资思考,陪伴大家一起慢慢变富。

请输入图片描述(最多30字)

请输入图片描述(最多30字)

01

本周发车信息

浪花值发车是由富国星投顾提供的一种定期不定额,智能定投的策略跟投服务,以“浪花值”为核心指标,旨在帮助投资者在中长期维度中,更科学、更轻松地投资权益类资产。

浪花值由60%的长周期指标(股债性价比)+40%短期情绪指标(混合型基金指数近三个月滚动回报)综合计算得来,分值在0-100之间,分数越低,代表当下市场综合情绪越低,建议投资者多投。

浪花值:最新值为10.61(上周11.04),本周继续上升。但仍处在“极小浪”区间,本期发车组合为“满天星”(权益占比90%),建议投入份数为3份(基础扣款金额900元)。

请输入图片描述(最多30字)

(每1份为跟投组合最低起购金额,每期投入份数仅为假定投资金额,投资者可根据自身情况进行实际调整,并做出投资决策)

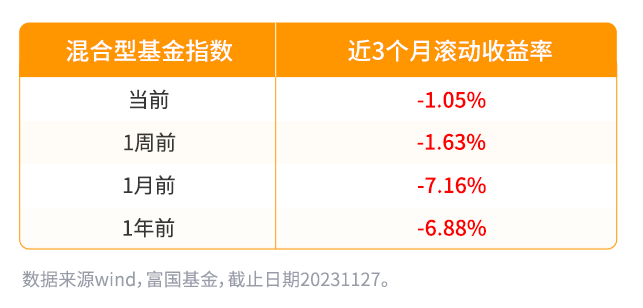

股债性价比:最新值为0.48%,这个数值具体怎么看呢?如果数值>-0.5%机会值,说明当下股票的投资性价比较高,较为适合权益资产布局。

短期情绪指标(混合型基金指数三个月滚动回报):最新值-1.05%,滚动收益的负值进一步收窄,说明市场的赚钱效应不断抬升。

02

本周发车实盘

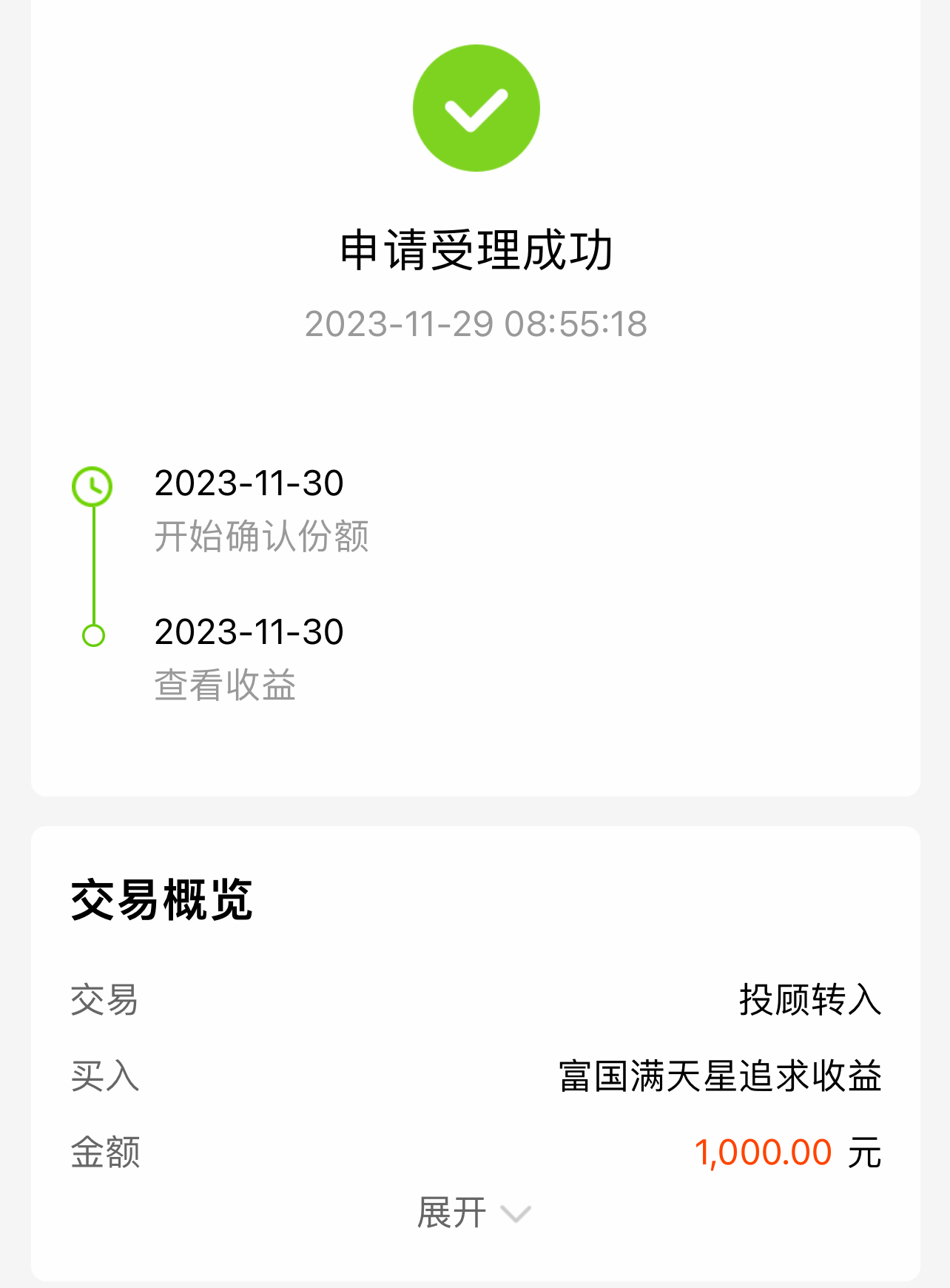

“浪小多投,浪大少投或不投”,本周浪花值为10.61,处在“极小浪”区间,继续跟投满天星组合,本周扣款1000元(实际投3.3份)。

------- 【实盘晒单】截止到11月29日-------

【本周实盘买入】满天星 1000元(3.3份)

【累计跟投金额】满天星17000元、稳稳星10000元

【当前账户市值】满天星 16996.65元、稳稳星10020.55元

请输入图片描述(最多30字)

03

本周发车解读

在近期的一次客户调研中,哈姐询问大家:“希望借助我们的投顾服务可以帮助解决投资中的哪些问题?”令人意外的是,竟然有超过70%的朋友选择了“资产配置”这个选项,希望能了解更多的股债配置的方法与技巧。

请输入图片描述(最多30字)

可能在大家印象当中,资产配置是一件极其专业的事,且操作难度较大,其实并非如此。

“资产配置”,通俗点说就是:“别把鸡蛋放在同一个篮子里”,“东边不亮西边亮”,“荤素搭配,才能营养均衡”。

专业术语来说就是,“通过分散配置不同收益特征的资产,实现资产稳定的保值增值”。哈姐认为,资产配置中我们最应该抓住的核心:多元、分散、风险管理。

一、选择适合自己的配置模型

关于资产配置模型我相信大家也听过很多个,像耶鲁资产配置模型、挪威主权基金资产配置模型等等,这些模型经过历史的长期验证、专业且有效。其实哈哈姐觉得最贴近咱们老百姓的还是“标准普尔家庭资产配置模型”,简单又好用。我们也俗称4321组合。

这个模型的理念非常简单,就是把咱们手里的钱划分为四类,根据不同的使用用途,进行分账户管理的概念。

1、【活钱账户】——要花的钱

一般占家庭资产的10%,为家庭3-6个月的日常开销费用。要流动性好、随取随用。可投资于银行活期存款、货币基金等较低波动、较低风险的资产。

2、【应急账户】——保命的钱

一般占家庭资产的20%,为了应对突发的紧急情况,这部分资金可以配置一些保险险种。

3、【投资账户】——生钱的钱

一般占家庭资产的30%,重在财富的中长期增值,追求更高的收益,但要承受相应的风险,可配置资产包括股票、权益类基金、房产等。

4、【发展账户】——求稳的钱

一般占家庭资产的40%,要波动较低、收益稳健。主要用来保障家庭成员的养老、子女教育等用途,以债券、固收类基金、信托等为主。

如果用一句话来就是:既要活在当下,更要关注未来。大家把“四笔钱”的逻辑弄清楚了,也就打好了资产配置的基础,剩下的就是如何进行实操了。

二、巧用不同类型资产进行配置

做资产配置更像是烹饪一道美食,我们也需要看看手头都有哪些“原材料”?

我们以为基金为例,从风险、收益的角度看,常见的资产类型可分为三种:

【防守型资产】这类资产的特点是波动性小,收益比较稳定,像大家熟知的货币型基金、债券型基金等;

【进攻型资产】这类资产的特点是风险较高、收益波动区间大、有获得高收益的可能性,主要指股票型基金等;

【稳中求进型资产】如果把部分防守型资产+进攻型资产进行搭配,就形成了大家比较熟知的一类“固收+”型资产,如一级债、二级债、偏债混合类基金。

每类资产都有它的“脾气性格”,也有不同的风险收益特点。

当然,每类资产也都有它的缺点及局限性。如果有人告诉你这个产品流动性好、收益高、又绝对安全,那么你就需要仔细想想是不是有“诈骗”嫌疑了。

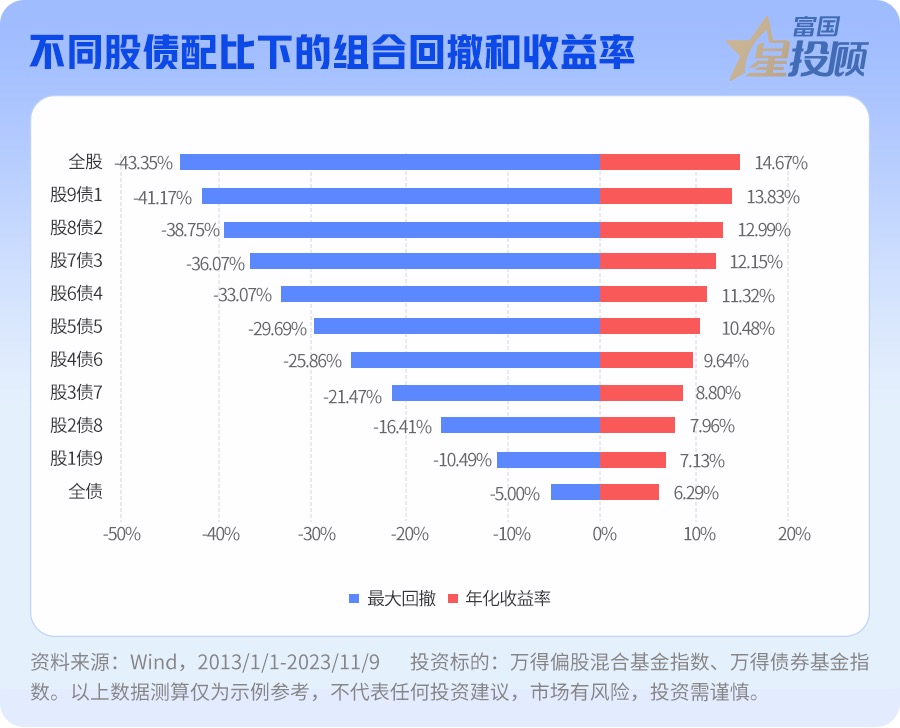

三、股债配比不同、效果大不相同

如果我们把股、债两类资产进行不同比例的搭配组合,效果差异如何?

先说结论:长期来看,股票占比越高,组合收益越高,但面临的波动、回撤也会更大!

这也再次印证了以上我们所说的金融产品的“不可能三角”。下面这张图给大家清晰地展示了不同的股债配比下的年化收益率和最大回撤,大家可以详细来看看。

站在“家庭资产配置”的角度看,我们每一笔钱的支出、及投资需求各不相同。在多元化的理财需求下,将钱全部投入单一的资产中,容易“一损俱损,一荣俱荣”,所以我们更应该有“分账户、多笔钱”的配置思路。

四、1000元钱,也能做好资产配置

有人说:“我的钱不多,就不需要资产配置了,这点儿钱有什么好配置的?”

哈哈姐想要说的是,理财是一种好习惯,和手里有多少钱无关,在理财初期就应该开始具备资产配置的思维了。

举个例子:比如咱们可爱的小助理手中有1000元钱,想通过这笔钱来做资产配置,她应该怎么做呢?

如果小助理是一个低风险偏好者,投资期限在1年左右,目标收益不高,在4%~6%左右,可承受回撤在3%~4%左右。

建议方案:可采用 “股债28策略”来配置:债券基金占据主导、权益基金少量配置,以此来构建一个“求稳又求盈”组合。

如果小助理是一个中风险偏好者,投资期限在3年以上,目标收益在9%-15%,可承受回撤在10%-20%左右。

建议方案:可采用“股债55策略”来配置:股债均衡配置思路,来打造一个“攻守兼备两全”组合。

如果小助理是一个中高风险偏好者,投资期限在5年以上,目标收益在15%以上,可承受最大回撤在20%以上。

建议方案:可采用更激进的“股债82或91策略”来配置:股多债少,通过权益资产的长期增值,来获取更高的潜在账户收益。

你可以自己在市场上选择基金来进行配置,当然也可以选择更加省心省力的专业投顾组合,请专业的人来帮你实现资产配置。

从资产配置的比例、基金的选择、账户持续跟踪,调仓、再到账户最终的达标止盈,均有专业的投顾管理人帮您自动完成,省心程度100分。

巴菲特说:让我去踢足球,几乎是个人都比我强,但我知道自己适合什么!

投资也是一样,每一笔钱都应该有属于它的合理配置方案。

#华为车BU独立影响几何?##华为定下全液冷超快充目标##机构强力布局机器人板块##“北证牛”狂飙暂歇?##拼多多绩后大涨逾18%#

$富国短债债券型C(OTCFUND|006805)$$富国中证新能源汽车指数(LOF)C(OTCFUND|013048)$$富国天惠成长混合A/B(LOF)(OTCFUND|161005)$

请输入图片描述(最多30字)

风险提示:星领航计划每期浪花值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。每期建议投入份数为假定投资金额,投资者可根据自身情况进行实际调整,并做出投资决定。基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !