【盘面分析】

美联储褐皮书称,美国经济活动自上次报告发布以来放缓,劳动力需求继续放松,物价在很大程度上缓和但仍然偏高,整体美联储认为美国经济和通胀方面的表现符合预期,这也意味着美联储降息周期可能会提前来到。美股再度创出新高,外围股市一片大好的向上局势,A股仍然面临着二次探底的局面,指数重回3000点,又一波防守预警要开始了。目前可以开始关注回调后的参与机会,将会出现真正意义上的中线买入点。

骑牛看熊发现跨境电商概念股频频活跃,南京商旅晋级3连板,若羽臣、东航物流等股也连日拉升,主要原因是拼多多业绩超预期、SHEIN拟赴美上市等多个消息连续提振跨境电商概念。市场需求由B 端商旅客群及C 端旅游客群组成,既与经济周期正相关,又受益居民可选消费向上弹性。我国调整出入境相关政策,对法、德等6国试行单方面免签政策,旅游市场发展向好。与过去五年的数据相比,今年的旅游人数和收入创疫情以来新高,但与19同期相比,旅游市场仍有进一步提升空间。

三大指数集体低开,随后指数纷纷翻红,但是两市个股红盘千余只,开盘个股涨跌比为1:4,题材板块方面船舶、石油、酒店餐饮等板块表现较强,胎压监测、氮化镓、光刻机等板块表现较差。机器人概念股集体高开,巨轮智能竞价涨停,巨能股份、步科股份等纷纷涨超5%,人形机器人是人工智能的具身化载体,随着AI技术的突破性发展以及特斯拉等科技企业入局,行业迎来奇点时刻,机器人技术加速发展。跨境电商概念延续强势,南京商旅3连板,若羽臣触及涨停,易点天下、华凯易佰等纷纷冲高,近期跨境电商巨头SHEIN再次传出赴美上市的消息,预计此次IPO将把公司估值推升至900亿美元。

中船系个股震荡拉升,昆船智能涨超10%,中国船舶、中船汉光等纷纷跟涨,提出力争到2025年,世界级船舶海工产业集群格局基本形成。血制品概念震荡走高,博雅生物大涨9%,上海莱士、天坛生物等涨幅靠前,血制品终端需求保持平稳增长,而供给端由于新设置浆站需审批需经历建设和采浆量爬坡周期,行业总体采浆量弹性有限,血制品供需关系长期处于紧平衡状态,相关公司未来有望持续受益。券商股异动拉升,信达证券领涨,首创证券、中金公司等纷纷跟涨,8月底以来,券商公司预计回购规模高达28亿元。截至11月26日,上述5家券商已累计回购9.16亿元。

短剧概念快速回升,中广天择涨停,中文在线、百纳千成等纷纷跟涨,中文在线接受调研中表示,目前“中文逍遥”已用于短剧剧本创作,未来随着大模型的不断升级,应用可以延伸到产出高质量的对话和剧本,为影视创作者提供创意灵感和创作辅助。预制菜板块盘中异动拉升,徐家汇涨停,大东方、人人乐等多股快速冲高,预制菜行业在B端降本增效以及C端消费习惯变革的推动下,有望迎来快速发展,目前行业仍处于渗透率初期,未来仍可加速成长。CPO板块震荡回升,联特科技涨近20%,光库科技、新易盛等纷纷跟涨,光模块产业在AI拉动下有望迎来持续高增长,薄膜铌酸锂调制器有望替代部分InP以及硅基SiPh市场份额,在未来1.6T/3.2T以上市场有望伴随AI拉动,迎来高速发展期。

大盘:

创业板:

【大盘预判】

$上证指数ETF(SH510210)$周四低开高走,午后一度走低翻绿,2点后再度拉升翻红,很明显点位越低,越容易出现反弹。现阶段就是一个超跌反弹的做盘节奏,投资者切勿追高,因为多数个股拉高其实是为了出货的,盲目进场第二天容易吃“闷杀”。这个位置还是要注意金融股和蓝筹股的动向,一到年底政策多,同时要注意12月份的变盘行情。接下来注意上证指数能否在3000点之上稳住。

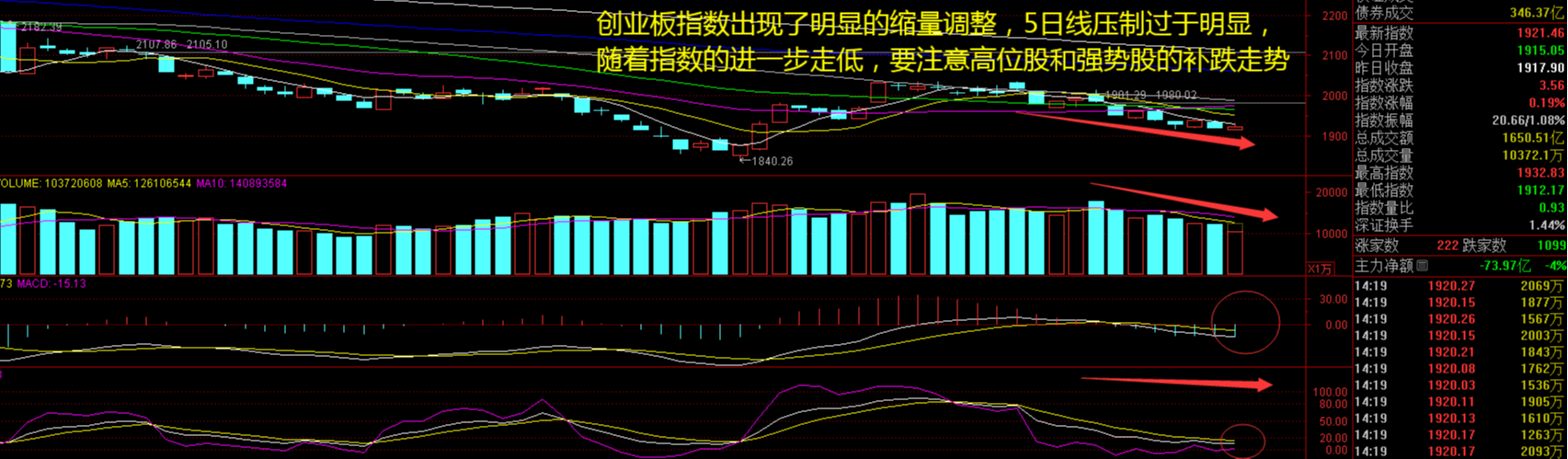

$创业板指数LOF(SZ161022)$周四低开后一度反弹涨近1%,暂时来看还是下探趋势,受到5日线的压制可谓是完全“抬不起头”。题材板块本周依然是一天一个热点,完全不重复的,不过从反弹的热点来看,涨停个股数量越来越少,市场短线做多热情有点预冷,高位股分歧很大,一字板个股继续拉升,其它连板股回调就是跌停。接下来注意创业板指数能否在1900点之上稳住。

【淘金计划】

2023年还剩下最后一个月,在维持高仓位运作的同时,部分基金经理已开始调仓换股,备战年末收官行情。在多家机构看来,近期消息面已释放诸多积极信号,随着经济逐步企稳复苏,地产、消费等前期跌幅较大的板块有望迎来阶段性估值修复。资金已出现高低位奇幻的现象,尤其随着经济复苏预期逐步升温,部分资金判断房地产、消费等行业开始出现显著的边际改善,市场开始出现新的投资机会,关键还是要看大资金的流向。

题材板块中的酒店餐饮、船舶、旅游等概念是资金净流入的主要参与板块,胎压监测、华为汽车、光刻机等概念资金净流出相对较大。骑牛看熊发现2023年上半年全国旅行社入境游接待人次为47.78万,仅恢复至2019年的5.58%,境外人员入境政策的持续优化对于入境商务旅行及入境旅游市场是重要利好。

中国对六国试行免签,入境旅游市场踏上复苏之路。11月24日,外交部宣布,中国将对法国、德国、意大利、荷兰、西班牙、马来西亚6个国家持普通护照人员实行单方面免签政策。2023年12月1日至2024年11月30日期间,上述国家持普通护照人员来华经商、旅游观光、探亲访友和过境不超过15天,可免办签证入境。

随着全国假日市场平稳有序复苏,国内政策的积极支持为旅游行业注入了强大的动力。将有效刺激旅游消费,提升旅游行业的整体竞争力和吸引力,旅游行业前景继续向好。在需求全面复苏的大背景下,国内线下演出市场的高景气度延续,“演出+旅游”衍生出了诸多文旅消费新场景,展示了文旅融合的巨大潜力。

酒店的发展趋势主要聚焦在品牌的扩张和升级,酒店产品类型结构的向上提升已成为大趋势。全国酒店数量略超疫情前,连锁酒店房间数也已恢复至19 年同期的109%,但从经营数据和拓店数据看,头部酒店集团优势延续,连锁酒店进一步向头部集中。展望四季度,随着市场商务及休闲旅游需求的持续恢复,酒店业绩或迎来进一步修复,可以关注打造连锁化品牌矩阵。

#两险资出资500亿抄底A股#$天弘消费股票A(OTCFUND|010331)$

本文作者可以追加内容哦 !