今年前三季度,我国的锂电池出货量605GWh,同比增长34%,继续保持着高增长,不夸张地说,三个季度的出货量已经接近去年全年的水平了。而对于锂电材料,磷酸铁锂和三元材料出货量分别同比增长了64%和6%,谁能坐上正极材料老大的宝座,结果有了些眉目。$宝明科技(SZ002992)$$东威科技(SH688700)$

而锂电玩家前三季度赚的也是盆满钵满,比如宁德时代(300750)营业收入和归母净利润分别同比增长了40.1%和77.1%,而对于天齐锂业(002466)、赣锋锂业(002460)这样的上游原材料玩家,净利润率也依旧保持着超过23%的水平,在各行各业来看绝对都是领先的。

部分锂电企业业绩情况

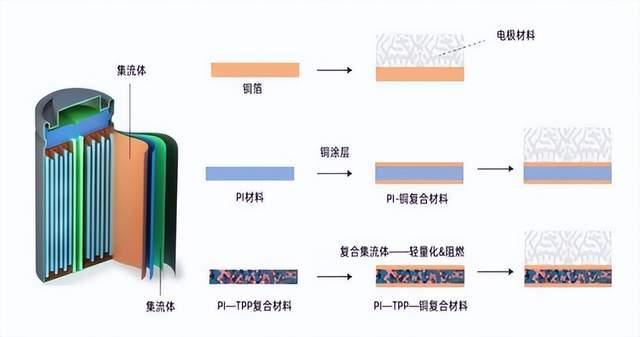

锂电的高增长,也让其一个重要的赛道获得了高关注,那就是复合集流体。简单来说,集流体是锂电池中铜箔和铝箔的总称,起承载活性物质和汇集电流的作用。而集流体前面加上了“复合”二字,理论上兼具安全性和经济性,意味着最终表现为“金属-PET/PP高分子材料-金属”的“三明治”结构。

复合集流体示意图

其实,复合集流体这种概念来自于宁德时代在2017年发布的专利《一种集流体及其极片和电池》.六年过去了,该赛道发展得如何了?能否成为锂电的新增长点呢?笔者带你一探究竟。

一、降本之路永不停

开篇我们说道,复合集流体既有安全性又有经济性,那这个我们应该如何理解呢?

安全性方面,复合集流体基膜有着不易发生断裂的特性,而且具有受热断路效应,在电池发生局部短路时,复合集流体中间的高分子材料层会瞬间融化,防止全面热失控。

从其结构就可以知道,复合集流体通常在高分子层的上下两面各仅有1m的超薄金属层,相较于目前主流的集流体可以显著减少铜的用量(减少了约66%),进一步说,就可以在一定程度上减轻锂电池的重量,进而提升锂电的整体能量密度。

金属用量对比

从电解铜的价格走势,笔者觉得今年电解铜价格应该是在每吨6.4万-7万元区间徘徊。而复合集流体中间PET材料价格仅为0.7万元/吨,这样就可以降低复合集流体的成本。

这一点还是非常特殊的,因为像新能源领域新技术的诞生,往往不能大规模落地主要是因为成本居高不下,比如光伏的HJT电池等,复合集流体的成本竟然是占优势的。

二、0-1的关键节点

随着动力电池渗透率的提升,对于电池安全、能量密度要求提高,不少机构都对复合集流体的增长有着非常自信的期待,综合各机构的预测,两年之后,其市场规模能接近35亿元,玩家们能否撑得起这片天空呢,复合增长率超过80%。

复合集流体增长情况

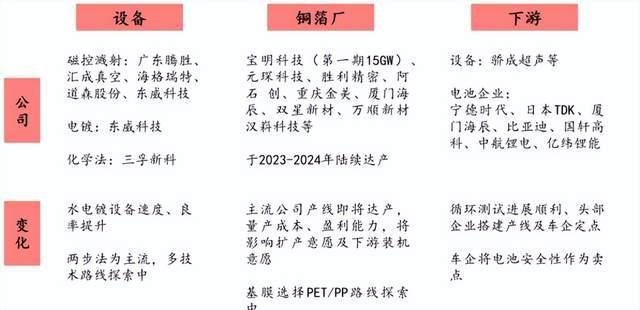

从目前的进度看,不少玩家已经涌入,都在推着复合集流体产业化落地。其中,多家整车厂将安全电池作为卖点,电池厂积极布局专利及相关测试,据笔者初步估计,已经有超过50家进入复合铜箔生产领域,主要分布在设备、材料本身两个赛道上,相关的投融资规模超过300亿元。

复合集流体入局情况

像双星新材(002585)、万顺新材(300057)分别接到首张复合铜箔订单,产业进展积极。其实,前者于2022年12月完成首条PET复合铜箔设备安装,之后就进入了客户反复测试验证的漫长时间,如今终于以订单的形式获得认可,后者也通过复合集流体也拓宽了公司新能源材料产品结构。

除了这两家已经跑在前面的玩家外,其他玩家也不甘落后,比如璞泰来(603659)就宣布投建复合集流体研发生产基地一期年产1.6万吨复合铜箔项目(总投资为20亿元),明年有望实现产能释放。英联股份(002846)计划今年投入10条复合铜箔和1条复合铝箔生产线,建成达产后产能可达复合铜箔5000万平方米、复合铝箔1000万平方米。

比学赶帮超的劲头,在这个领域体现的是淋漓尽致。但是笔者需要提醒的是,项目短期内应该不会对玩家的经营业绩产生重大影响,而且也需要因扩产是否有现金流紧张的问题,比如诺德股份(600110)今年上半年经营活动产生的现金流量净额已为负(-2.16亿元),股价已暴跌超70%。

三、转型是否成功,在此一举

笔者觉得,目前锂电铜箔行业,已经呈现出高端产品(像复合集流体)产供不应求,中低端产品产能过剩、同质化竞争加剧的局面了。

复合集流体作为一种新技术,确实获得了不少关注,但是即便如此,也有影响其快速渗透的因素,比如因为受限于更高的电阻值和较差的导热性能,搭载复合集流体的电池快充性能较差,这与快充的发展趋势是相违背的。

另外,复合集流体的材料和结构特性会使得电池制造过程中的加工难度增加,同时会明显影响电池生产效率,这也是玩家们在扩产能的过程中必须要考虑的问题,成败就在此一举。

再者,目前行业仍处于头部玩家刚刚获得了小规模订单,其他玩家仍在努力研发的时期,对于业绩的影响可以说是微乎其微,玩家股价已经上天的场景确实有些诡异。

所以,让复合集流体再飞一会,明年再来看,或许你有能看见不一样的风景。

本文作者可以追加内容哦 !