“中国海油 为何这么低估?”,可能会有投资者问自己是自己看错了还是市场看错了?一个问题包含了两层意思:一,需要证明海油H目前的性价比很高,安全边际高,非常低估;二,需要证明这是市场的误判导致的低估而且为何会有这种误判的那些疑惑?

中海油非常低估,那怎么低估程度?巧合的是2004-2023年10月底的过去20年的WTI油价平均刚好是70.1美元,2003-2022年的20年平均美元人民币汇率恰好是7.0(实际上是6.9929)。2023年前三季度平均日产量183万桶每天,77美元的WTI油价7.01的汇率,净利润976亿,年化1301亿。最近两个月的新投产产能扣除分成后净权益14.2万桶。2024年大概7.0的汇率70美元的油价就可以实现1300亿的年利润,而且圭亚那和巴西未来7年可以增长净权益石油产量几十万桶,安全系数超级高的万亿大气区的建设投产正在进行。。。而2023-11-30的收盘市股价13.06港币市值6212亿港币=5683人民币市值。按20年历史平均油价和平均汇率,大概平滑的1300亿CNY的利润应该是中国海油 的未来业绩底部。当然实际上油价并不会每年都是70美元,可能2024年平均油价油价=2020年的过去20年最低=39.4美元,但这样也会摧毁很多产能,接下来2025-2027又是2021-2023年的重复。。。

所以这里需要强调多年平滑的假设才有意义。

1-1. 海油的安全边际如何?让我们探索和匡算一下美国的页岩油气液的盈亏平衡点是多少,为何要看美国页岩油气企业的情况?过去10多年2013-2023年全球的石油需求增长1000万桶每天,美国的页岩油产量2023年相比2013年产量增加了650万桶每天,可以说美国的页岩油产量的增量等于全球产量增量的65%。

请参考我2023-11-28日的文章:为何巴菲特买的西方石油打骨折价我也不敢买? 和2023-11-22日的文章:先锋VS海油 。从中,我统计了美孚,雪佛龙,康菲石油,先锋自然资源,和西方石油5家相对大的美国油企的美国区域产能合计516.5万桶每天, 其中,产品结构石油51.7%,NGL22.7%,天然气大概25.6%,过去10年每桶石油的实现价格大概是每桶NGL实现价格的2.6倍,美国目前的天然气价格相当于16-18美元每桶当量,我们可以大概按这些参数去匡算美国的页岩油气综合产量结构和实现价格:

1)60美元的石油价格框算美国页岩区的油气液总体实现价格=60*51.7%+(60/2.6)+18*25.6%=41美元左右 (实例:先锋自然资源的2019年实现价格39.10美元,2019年当年平均WTI油价57美元)

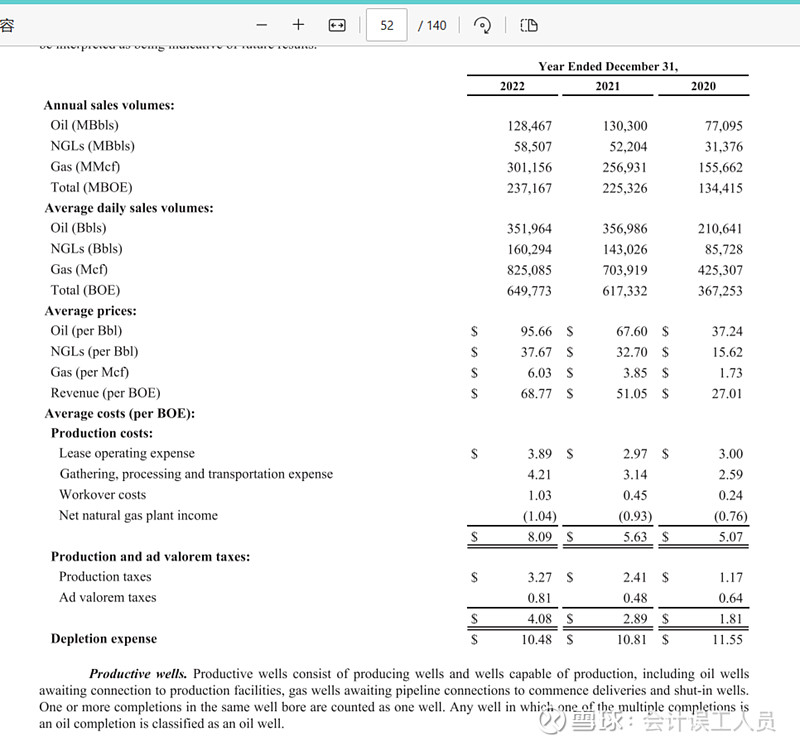

2)70美元的油价框算美国的页岩油气液综合实现价格大概=70*51.7%+(70/2.6)+18*25.6%=47美元,(实例:比如下面第二个图的先锋的2021年实现价格51.05美元,2021年当年平均WTI油价68美元)

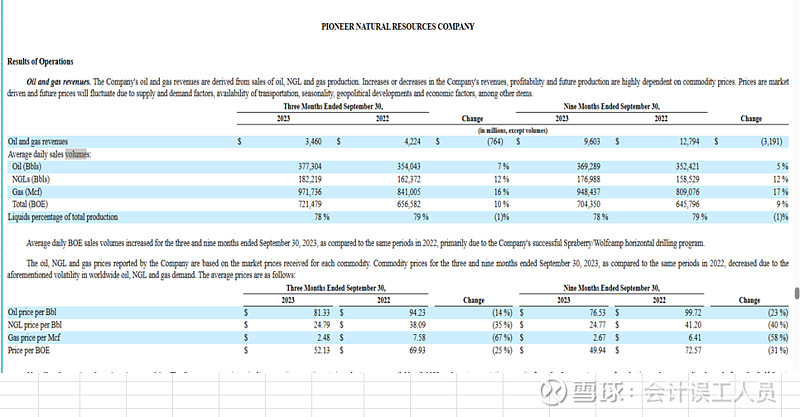

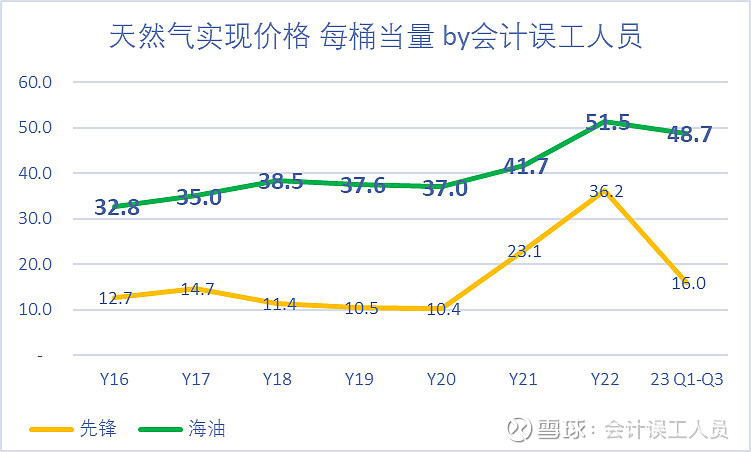

3)80美元的油价框算美国页岩油气液综合实现价格大概53美元,(实例:比如2023年前9月平均油价77美元同期先锋自然资源2023年前9月的实现价格只有49.94美元。如下图)

4)90美元的油价框算美国页岩油气液综合实现价格大概59美元(实例:2022年WTI油价94美元布伦特油价平均98.8美元,先锋自然资源的实际综合实现价格只有68.77美元,主要是天然气价格受到EW影响天价)

我汇总一下先锋如下:

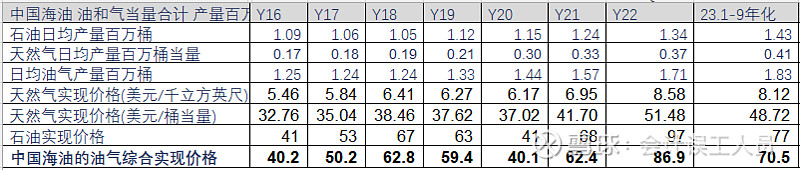

对比一下中国海洋石油 的实现油气价格数据,

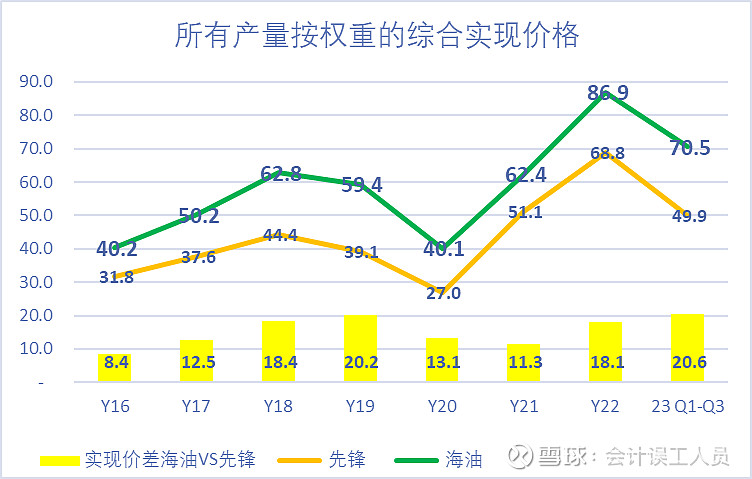

我们可以看到:2023年前三季度中国海油 综合实现价格70.5美元比先锋今年前三季度的实现价格49.90美元高了20.6美元,历史新高了。(备注海油2023H1受俄油到岸价影响比正常下跌了2美元左右,Q3恢复正常),原因就是烂价的NGL和天然气比重越来越高,另外就是天然气实现价格太大了。

美国天然气价格是海油实现的天然气价格是一个天一个低的差别。2023年前三季度海油的天然气实现价格是48.7美元每桶当量,而先锋的只有16美元的桶当量价格。我在之前文章中提及为何我国的天然气实现价格远比美国高,参考2023-11-07日的文章:海油的天然气业务安全边际极强 :

全球最大的LNG市场东亚三国,即使是按美国澳洲中东过来的LNG平均生产成本0利润,加仓储打包物流运输成本,就足够让国内的天然气生产商丰厚的利润。

这是产区和消费地差异,LNG工艺共同决定的销售价格,同时低成本和未来的增量,共同决定了未来中国海油 的天然气业务板块的利润增量。按未来50%的油气比例,那是100万桶当量日产量的天然气增量,利润那是相当大的增量。

当然,目前的油气价格下,石油的利润当然更大,所以整体会拉低净利润率指标,但实际上天然气的开采储量和开采工艺共同决定了天然气的开采成本远远低于石油,同样储量的油和气,天然气的采收率可以说是石油的几倍,意味着开采时间更久开采,折旧更低,而且作业成本低太多太多。。。

对于海油具体而言,万亿大气区的优质储藏和低成本,靠近消费者区域的无法复制优势,中海油的天然气产量的利润增量是锦上添花,而且价格VS成本的安全边际极强,整体会把海油的利润上拉到一个新高度,对业绩,股东,每股分红都是极大的锦上添花

大饼画完了,结论是中海油H太低估啦。但这是一厢情愿的你以为?市场怎么可能看不见?市场怎么想的?我需要试着站在市场的角度去理解为何市场能让海油H的估值如此之低?以下情形:

2-1. 负油价的阴影。

虽然人类历史上只有一次负油价,但谈起投资石油,很多人就谈负油价,尽管2004-2023年10月底的过去20年的WTI油价平均70.1美元,之前投资石油的人可以接受油价过山车,但自从负油价后不少人就根本不再想了解石油了。

2-2. 2015-2020年长熊油市和2020年的负油价后时代,人们不再相信油价,都按油价炒股。石油是周期股。按目前怎么算都没有用。。。。

我印象中大概上个月有个私募大咖大概说了股市现象:2023年最不合理的股票是中海油的股价,2022年平均90多美元的油价最多12.54港币年底收盘9.98港币,2023年平均77美元的油价,而中海油的股价叠加汇率有利变动和股息都涨了40%多,不合理,大概他的意思是市场不讲武德。。。

实际上这类似应该是市场的大多数人,反正油价波动大,有利润股价涨了就止盈放进口袋,高抛低吸反复做T不香么?

另外2021年中8港币时有个著名博士说海油的认为根据他的PV10海油的合理股价应该是8.0港币,2021年中至今海油的港股累积每股分红2.34港币,今天海油股价13.06港元而且估值如我开篇说的几倍市盈率而且持续优质成长,才值得两年前的8港币?

他们有注意到海油的底层逻辑的演变和质变吗?产量的巨大持续成长,和未来产能的持续释放,底部利润中枢已经计划是2021年以及以前的时间的利润的2倍。

我个人的察觉类似前几年的中国神华 H不受待见,2021年3月27日股价14.50港币,那天股息派现是1.81元人民币,那时人民币汇率很强,接下来派发股息前股价2021-05-14日最高18.32港币的股价,然后分红后股价下跌到了2021-08-06日那周股价最低14.30港币,2021年七八月份好几个星期的股价在14-16港币…… 实际上2020年是十三五最后退出落后煤炭产能合计10亿吨,而且是安全法推出,意味着高煤价无法像之前快速大规模超产快速把煤炭价格打下去…… 中国神华H至今可以说是几年的远远低估市场绝大多数股票。本质是源于市场的主流资金不理解, 2023年的今天中国神华H依然比这个市场99%的标的优质低估,有时,资金的滞后理解需要很长的时间,可能是几年的优质低估,石油更复杂,海油H不排除低估值持续的时间超过4年的神华H股票的连年低估。

2-3. 市场的扭曲偏好鄙视链,有可能控制股价的才是市场的最爱。

前六七年前市场看好地产,8848,一片蓝海,不管是个人买房升值变成永恒,还是似地产股弯道超车也是永远正确的逻辑……买中概互联指数的也只认木头姐模式的选股逻辑,星辰大海……看好“三傻”的只买“三傻”,看好消费的只买消费,看好医疗的只买医疗不问价格只问房子……买白酒的股价不涨反跌,人家依然只看好白酒不看好其他所有……买入光伏的只认光伏,买入锂矿的已经只剩裤衩……很多以上板块跌了一半甚至只剩20-30%而且估值依然明显远远N倍高于今天的海油H,人家依然只看好他们自己看好的。于是你会惊人地发现,前几年买入美团 的机构资金都会比今天的持有海油的市值大,甚至前几年各个机构持有股息率不到1%的酱油或食用油或榨菜的市值都比今天税后股息率7%的海油的市值多,原因非常简单,跟中国神华 H一样,海油神华这种股息股散户股东都是贼精的股息佬,都是人精,2000多亿的流动市值没法控制股价获得超额收益,自然就没有资金和大V吹票,只有资金或大V卖了在摧票。

2-4. 市场:”海油储量问题。。。海油扩产厉害,不会把钱全分了。。。影响派现率。。。投资低效项目。。。。”。

会计误工人员:海油要维持它的行业增长龙头需要投资未来,整体看海油的投资未来非常成功高回报。

全球过去20年的石油产量复合增长率大概1%,2000年全球石油需求7620万桶每天,2022年全球石油需求9955万桶每天,2023年全球石油需求10200万桶每桶。海油2007至今产量增长9%复合增长率,算是这个慢速增产行业的极快速了。石油上产量的速度并不快非常慢,除了美国页岩油气以外世界的石油净产能上的非常慢,因为上新产能的同时又有其他存量的油田在衰减甚至衰竭。

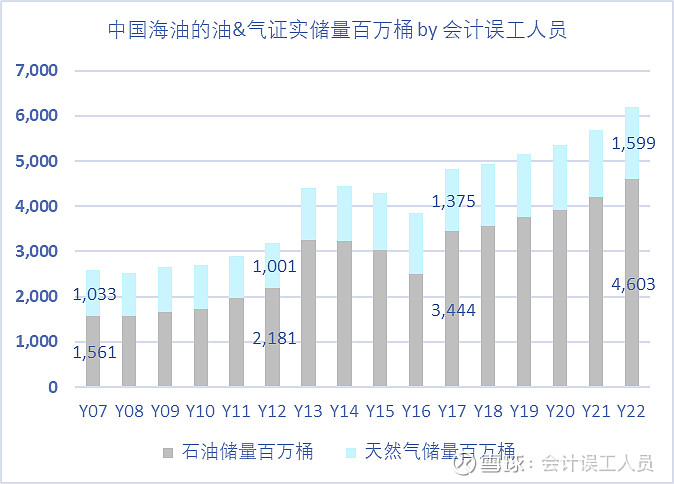

2007年中国海洋石油的储量是15.61亿桶,按2007年的石油产量1.35亿桶的年产量可采11.5年。但实2008年-2013年海油的石油产量合计14.67亿桶,实际上6年2个月就采完了2007年年末的15.61亿桶的储量,但是2008-2022年海油累积的石油产量51.63亿桶,而且2022年年末的储量46.03亿桶。也就是2008-2022年期间海油动态新增了51.63+46.03-15.61=82.05亿桶的新石油储量。另外比如圭亚那的的几十亿桶权益的预计可采储量并没有披露,因为披露的只是“证实储量“这个数据口径。

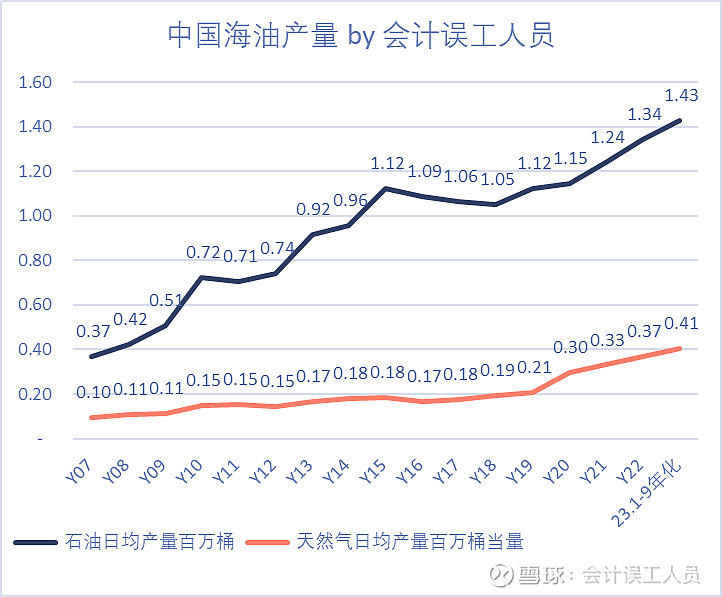

看海油的产量下图,这其实是海油投资的结果:

看海油的证实储量,既要这个星球的这个行业几乎最快的速度增长产量,又要动态增长储量。。。。

海油持续投资意义-扩产和迭代精进降低成本。

A. 海油的产量:2023年183万桶每天 VS 2007年47万桶每天,增长3.94倍。

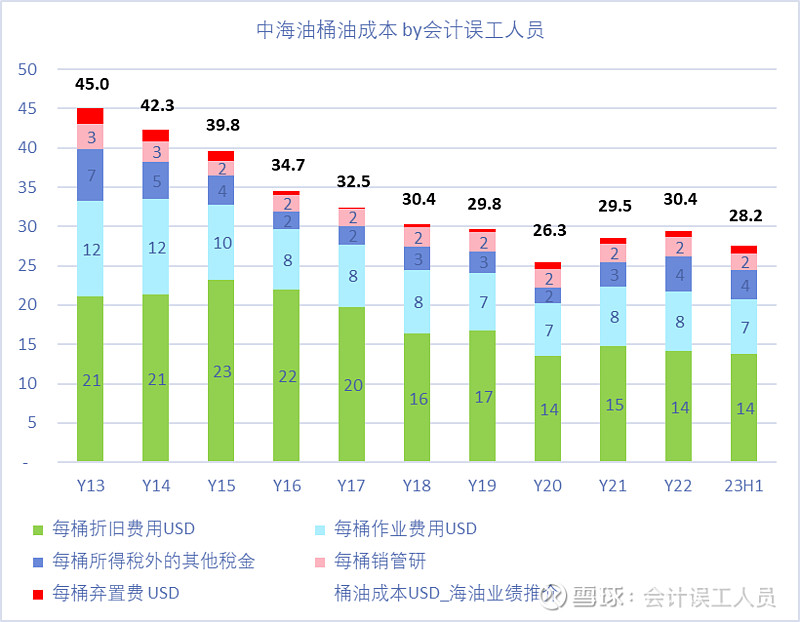

B. 海油的迭代精进和降低成本:中国海油 的桶油成本持续下降通道,跟它自身的持续的迭代精进这种内驱动分不开的。比如岸电降本的探索和推广,生产无人化和自动化,于是虽然我们看到工资提高了但作业成本却下降了。

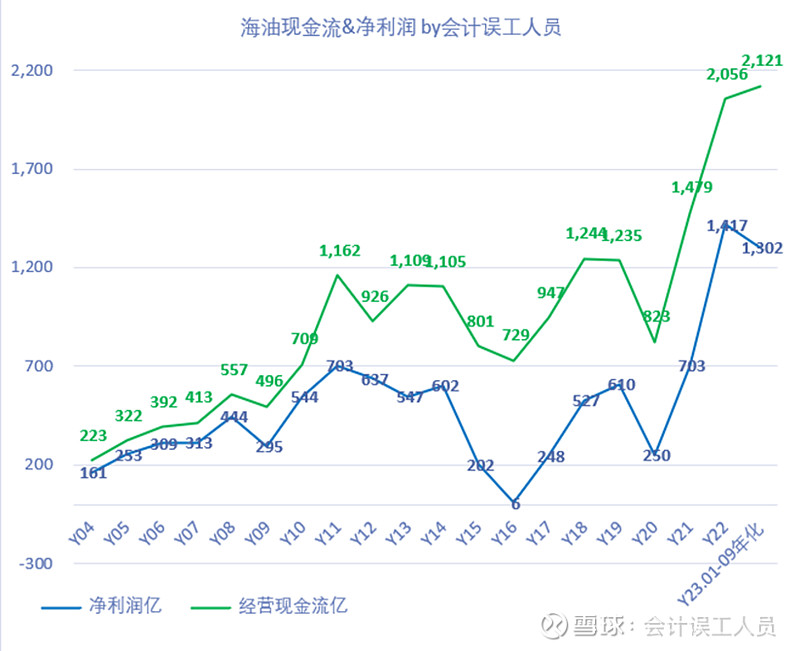

持续扩张和精进的海油是油气行业几乎难以复制的巨大行业优点。假设过去10年海油不投资扩产和精进迭代,按2013年的没有迭代的成本和2023年100多美元的油价只有565亿的净利润,如果2013年至今不扩产选择稳产,也不投资迭代精进,那么2023年前三季度的油价77美元计算大概只有400亿净利润的年利润而且还只能建立在假设过去10年的员工工资不能涨,但实际上过去10年的海油的员工工资大幅上涨了却在2023年的年化净利润是1301亿。这巨大的反差跟它投资扩产和持续的迭代精进分不开的。

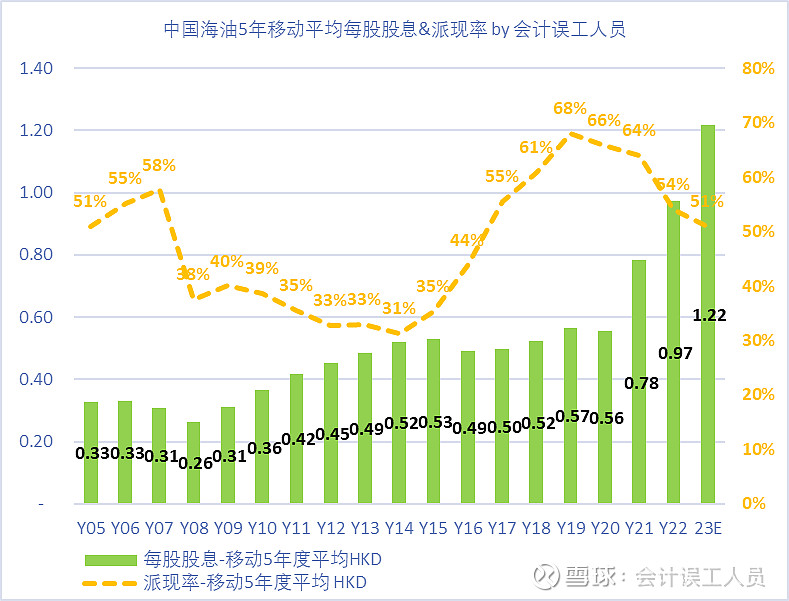

实际上大家罗里吧嗦那么多,无非就是想多点分红,最后我们看散户的利益:5年移动平均的每股股息和股息率,2007-2023H1中国海油的整体派现率45.4%,最近10年2014-2023海油的整体派现率是52%。。。所以,海油的持续投资未来不仅仅提示了产量,赚钱能力,也提高了分红能力。

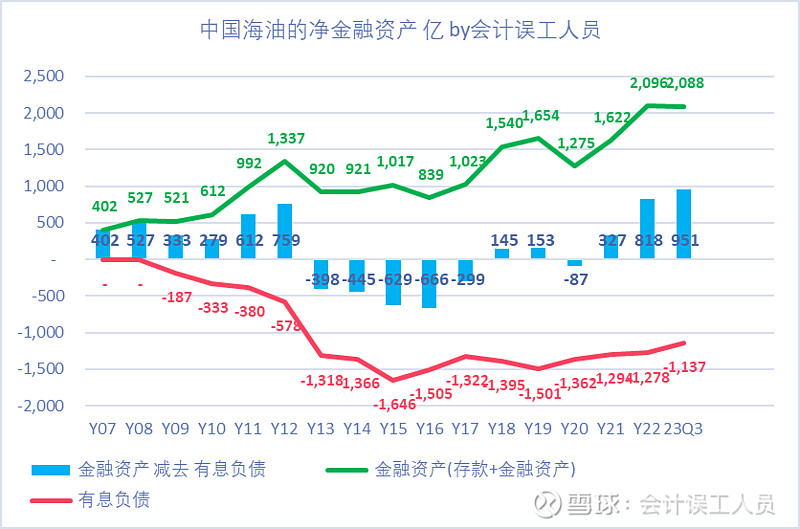

如我在2023-11-10日的文章:中国海油的既要又要都实现了 ,中海油的“既要”业绩,“又要”股息,“还要”增产,甚至“没说要”提高净现金资产负债表,全都帮忙全实现了,你还不满,你先自己问问自己这事做了什么贡献?过去10年的52%利润用于分红不够?你凭什么要100%的利润分红?

2-5. 市场:“电车的替代。”

这是最新的原油市场情况,全球的石油需求继续历史新高。

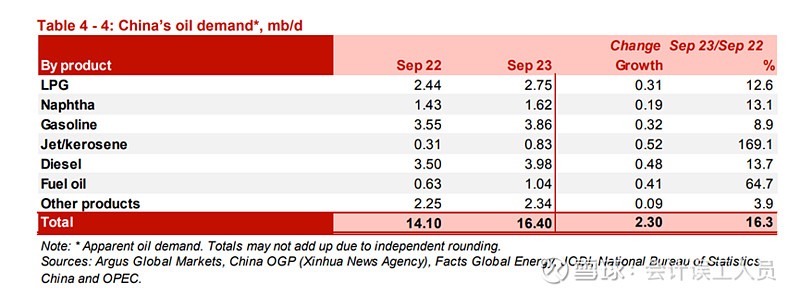

这是2023年11月欧佩克月报数据,显示我国的石油消耗总量和类型:

2023年9月的每天的汽油消耗是386万桶每天VS石油总消耗1640万桶每天

2022年9月的每天的汽油消耗是355万桶每天VS石油总消耗1410万桶每天

2020年9月的每天的汽油消耗是344万桶每天VS石油总消耗1319万桶每天

2019年9月的每天的汽油消耗是332万桶每天VS石油总消耗1296万桶每天

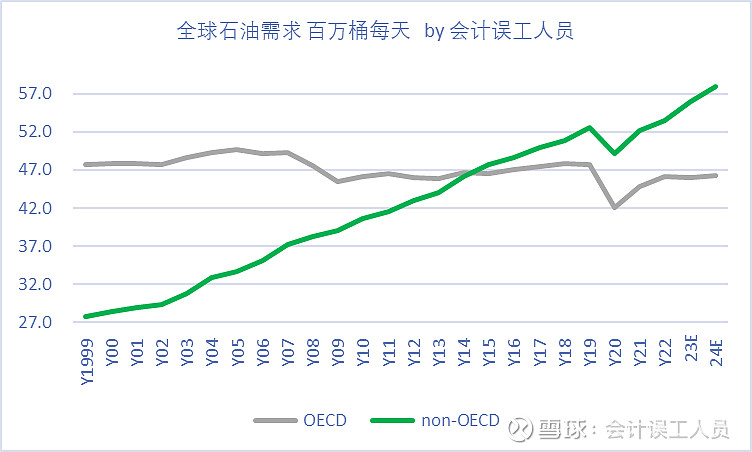

这是欧佩克月报2023年11月的全球石油消耗预测:2023年平均1.02亿通每天,超过了2019和2022年都是差一点到1.0亿桶每天的消耗量。

或许电车替代油车的带来的石油需求下降被夸大了,汽油消耗占我国原油消耗的23.5%,而且跑的士的几乎都换了电车,毕竟这个群体一天跑200-300公里是普通私家车消耗的10倍,所以即使电车再增长一倍带来的汽油消耗减少边际也会微乎其微。而全球大部分其他地方依然是油车为主。

如我在2023-09-24的文章:网页链接 {世界能源结构-2 欧美早已达峰后的世界新高}: 欧美为代表的OECD 国家整体大概20年前的石油消耗体量已经达峰,但整个世界的石油消耗却会在2023年新高。1999年OECD国家的石油消耗占了全球消耗的64%,而2022年只有46%,发达国家才13亿人占了全球一大半的石油消耗47%每天,中国14亿人消耗15%的全球石油消耗量,剩下53亿人消耗只有37%

另外虽然欧美的煤炭30年前就开始被天然气和风光发电逐步替代,但30年后的今天的全球煤炭用量依然历史新高。

市场生态的复杂性非常高,现在城市的快充排队体验和进一步紧张的问题,新事务电车体验的疲劳,电池的巨量报废,越来越多存量电池的老化和隐患,未来的电车保险费率趋势,只要你不是跑的士或每年跑几万公里,电车是省了油钱但却不会比油车省钱,可是折旧年限会几乎少了一半这个让太多人忽视了,普通家庭平均一年1.5万公里不到跑13年完全没问题而电车七八年后你再区评论它电池衰竭程度和体验,高额的折旧费用和一旦发生系统或三电问题的维修成本往往会被“保修”条款之外,全世界有我们这么强的电网的国家不多。。。。

2-6. 老美的资金被限制后的资金真空时代。

看海油的K线图,2018.04-2019.09月海油的价格中枢大概13港币,那时的海油业绩只有不到今天的一半,而且2023年中国海洋石油 的产量183万桶每天比2018的日产量124万桶每天增长47.5%,而且最近两个月增长10多万桶净产量,之前中国海洋石油 有百年石油历史经验的老美巨额投票,因为老美资金被限制只能卖不能买,而国内的资金不懂石油导致海油估值不到西方主流油气公司估值的一半。老美为何2018-2019能给海油那么高的估值?参考$赫斯(HES)$ ,海油拥有25%的圭亚那STABROAK的股权,虽然那时圭亚那被证实的储量只有几十亿桶,但真正懂行的人都知道勘探随进度日程会有很大空间,当然今天被证实的圭亚那的可采储量135亿桶,业内预计远期可以达到200亿桶。目前圭亚那的产量加上这个投产的三期PAYARA已经62万桶每天,远超设计的产能,业内预计未来产能会达到200万桶每天。

一句话:有百年投资石油历史的美资撤出以后,国内的散兵不懂石油,也不懂石油的估值,行业的机构投资者大多抄作业追热点,过去几年只有多少比例的机构资产买入煤炭和石油这类低负债高门槛高股息的行业??

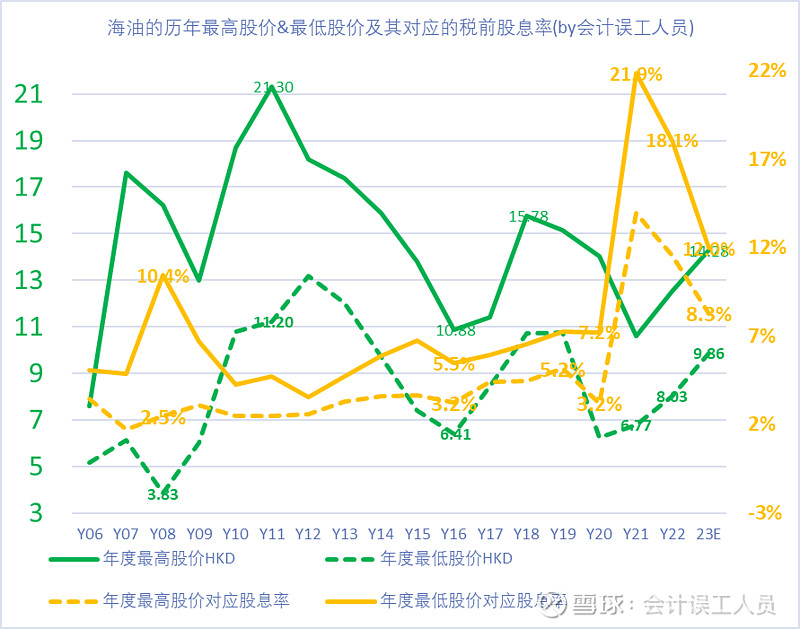

海油的低估不是历史上一直都低估的,我们把每年的最高股价和最低估价对应的股息率对应除了,大概如下。这是老美资金被限制后的真空估值状态。

结论:

A. 根据过去20年的平均油价70美元和汇率7.0,70美元对美国页岩油气只能实现47美元的油气液综合价格,利润非常薄,70美元却可以让2024年开始的中国海油的最低年利润1300亿,后面逐年成长。。。

B. 假设60美元的油价,美国页岩油气液只能实现大概41美元的产品收入价格,不少油气公司的成本计算就会亏损了,2014-2023的西方石油公司的平均税前桶当量成本40美元,意味着60美元的油价时巴菲特的西方石油只赚分文。而中国海油的净利润2024年按60美元的油价可以实现1000亿以上利润,按今天股价也只是5倍多市盈率,后面逐年成长。。。

C.目前规划内的中国海油 依然在逐年快速增长快车道,目前的投资扩产标的质量都非常高,圭亚那,巴西权益,国内的万亿大气区

D.最后,油价真的是过山车,如果2023-11-09日的文章:油价的世界就像在云雾中飞驰的过山车VS没有YY的佛系香喷喷的大饼 ,虽然过去20年的平均油价70美元海油明年起最低年利润1300亿,但油价绝对不佛系,你不懂就不要轻易重仓,否则过山车上了车你就可能下不来了。如果是投资角度,石油必须平滑五年八年以上的闲钱才能投入去平滑利润和分红的波动。

$中国海洋石油(HK|00883)$$先锋自然资源(NYSE|PXD)$

本文作者可以追加内容哦 !