11月29日,LiveReport大数据主办的线上沙龙活动《大咖面对面》第九期在多个渠道同步直播。TMF 会计与税务服务总监周梓筠女士和企业会计税务服务副总监曹正胤先生开启了一场精彩纷呈的直播分享。

香港,作为知名的国际金融中心和自由港,以其简易税收制度和较低税率著称,吸引了全球众多企业来香港开展商业活动。香港与超过40个国家和地区签订了双重征税协定(Double Taxation Agreements,DTAs),旨在避免企业在两个国家之间重复缴纳所得税。

香港企业为享受税收优惠,申请香港居民身份证明书便是其中重要一环。香港居民身份证明是什么?什么类型企业适合申请?该如何申请?TMF税务专家在直播中进行了详细分享,以下整理了本次直播的重点内容,以飨读者。

01

分享机构及嘉宾介绍

1、TMF GROUP

TMF Group 是领先的核心行政服务提供商。公司提供法人实体合规及高效营运所需的行政服务,包括设立企业、信托管理、监管、会计与报税、员工与薪酬管理等,助力企业在全球范围内安全地投资与运营。

TMF Group在全球86个司法管辖区设有125个办事处,拥有10,000多名员工。公司的团队具备企业在跨境扩张时所需的本地知识、专业技能和语言能力,让企业即便在陌生的地方或跨国营运也能取得成功。

2、周梓筠女士(Kathy TK Chow)

Kathy 于 2020 年加入 TMF 香港。她的职业生涯始于审计,在企业客户服务行业已工作超过 15 年。她在财务会计、审计、税务合规和商业咨询方面拥有丰富的经验。Kathy 是香港会计师公会会员。

在加入 TMF 之前,Kathy 曾在某大型跨国企业服务供应商负责客户会计和税务服务,并专注于香港、中国境外和离岸企业服务。她服务的客户涵盖零售、贸易、制造、服务、IT与互联网、资产管理、持牌企业等多个行业,为不同类型企业提供多元化的服务和解决方案。

3、曹正胤先生(Harrison Cao)

曹正胤先生拥有超过10年的税务服务经验,曾为金融、快消品、化工、科技媒体通信、物流和医药等行业的企业提供多样化的税务服务。

曹正胤先生致力于为企业提供税务服务,包括但不限于税收优惠申请、股权转让税务协助、税务争议解决、跨境支付协助、股权架构搭建和转让定价服务等。

在加入TMF之前,曹正胤先生曾在四大和国际知名事务所从事税务咨询服务。曹正胤先生持有美国德克萨斯大学奥斯汀分校工商管理硕士学位,并且是澳洲注册会计师协会的会员。

02

直播主要内容

(一)香港居民身份证明书是什么?为什么申请?

香港居民身份证明书是一份由香港特别行政区主管当局向香港居民发出的文件,用作证明其香港居民身份,以能申请享受全面性避免双重课税协定 / 安排下的待遇。

Kathy分享到,香港已与超过四十个国家或地区签订了全面性避免双重课税协定,旨在避免企业在两个国家之间重复缴纳所得税。申请香港居民身份证明书成为企业申请享受全面性避免双重课税协定待遇的前提条件之一。

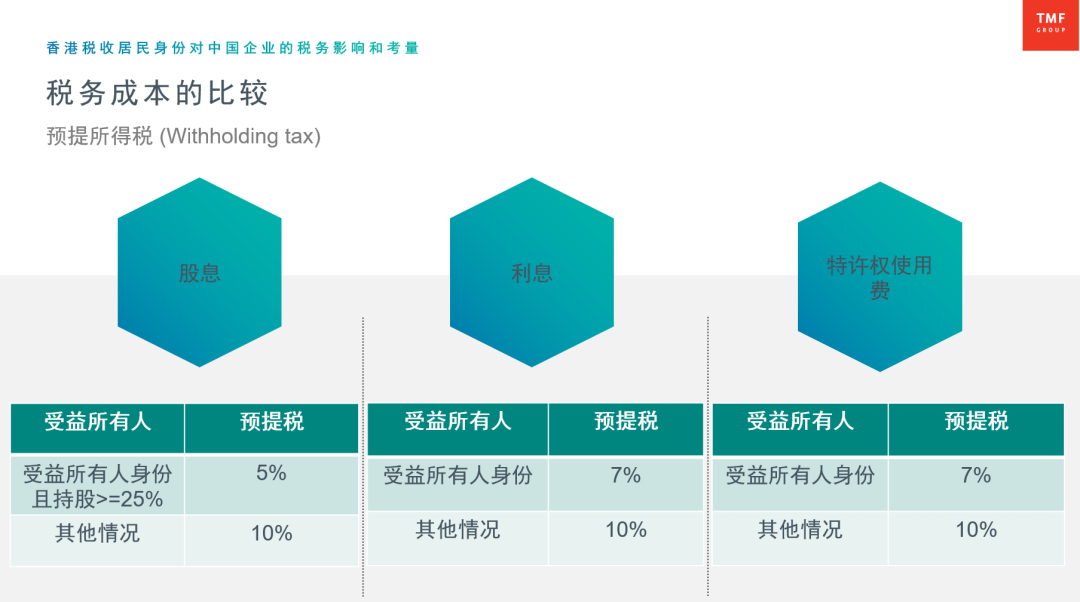

Harrison表示,内地企业在分配股息、支付利息及特许权使用费时,会产生预提税,一般的税率为10%,如果拿到香港税收居民身份可以帮助内地企业争取一个税收优惠,股息税率是由10%到5%,利息和特许权使用费的税率是10%到7%。

那么哪些人可以申请呢?Kathy也详细解释道:

税收协定中“香港居民”一般指

(1)通常居于香港特别行政区的个人;

(2)在某课税年度内在香港特别行政区逗留超过180天或在连续两个课税年度(其中一个是有关的课税年度)内在香港特别行政区逗留超过300天的个人;

(3)在香港特别行政区成立为法团的公司,或在香港特别行政区以外地区成立为法团而通常是在香港特别行政区进行管理或控制的公司;

(4)根据香港特别行政区的法律组成的任何其他人,或在香港特别行政区以外组成而通常在香港特别行政区内受管理或控制的任何其他人。

(二)受益所有人身份判定:内地企业申请股息税收优惠的另一重要条件

内地企业拿到股息税收优惠需满足三个条件:1、香港居民身份证明书;2、香港公司对内地公司的持股比例超过25%;3、受益所有人的判定。

Harrison针对受益所有人的判定进行了详细解释。

2018年,国家税务总局发布《国家税务总局关于税收协定中“受益所有人”有关问题的公告》(国家税务总局公告2018年第9号,简称“9号公告”),对税收协定股息、利息和特许权使用费条款中“受益所有人”身份判定予以规定。

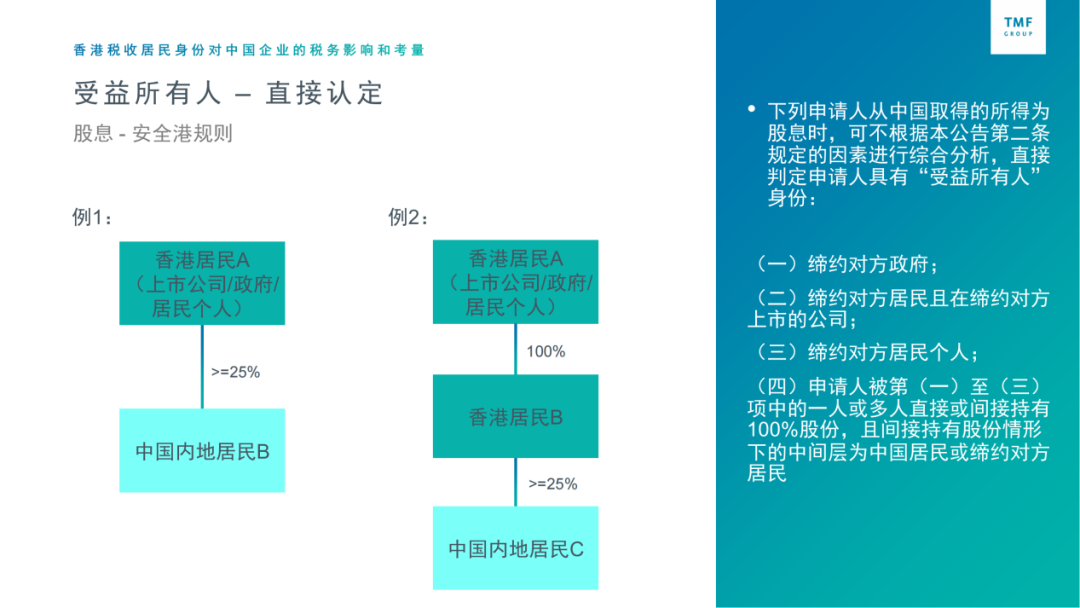

根据9号公告,受益所有人是对所得或所得据以产生的权利或财产具有所有权和支配权的人,其身份判定分为直接认定和间接认定。

直接认定存在一个安全港规则,如果香港居民是上市公司、政府或居民个人,中国内地企业可享受税收优惠。

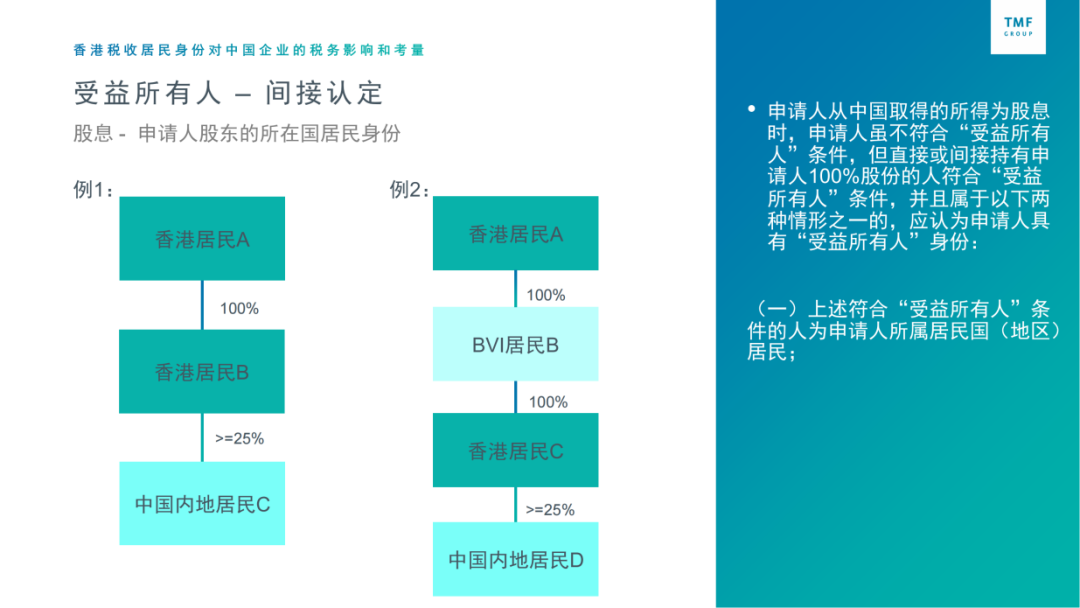

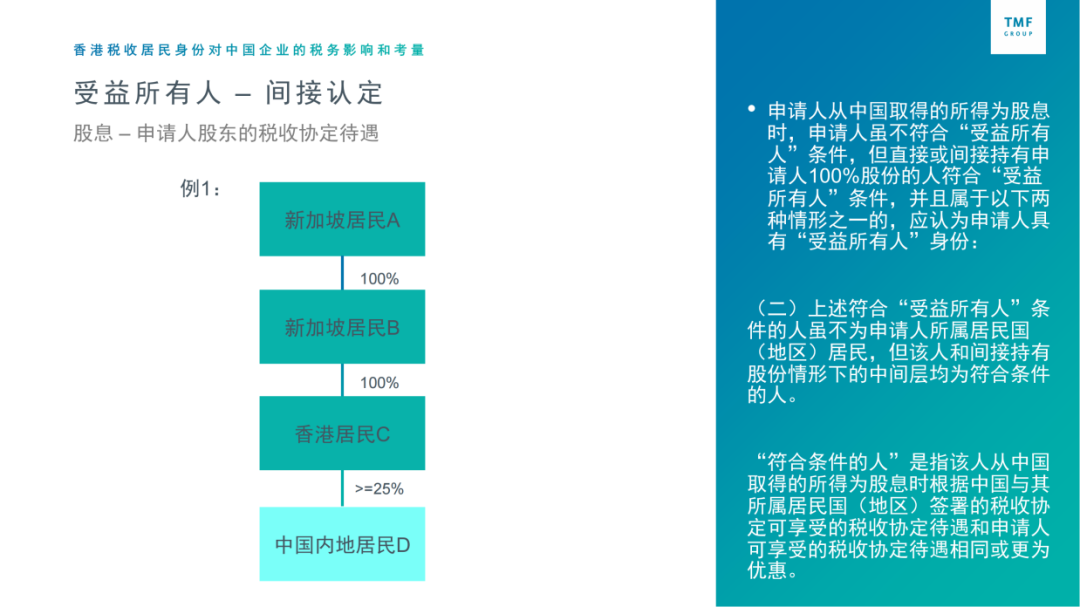

间接认定分两种,一种是相同管辖权的认定,另一种是相同税收协定待遇的认定。

申请人从中国取得的所得为股息时,申请人虽不符合“受益所有人”条件,但直接或间接持有申请人100%股份的人符合“受益所有人”条件,并且属于以下两种情形之一的,应认为申请人具有“受益所有人”身份:

(1)上述符合“受益所有人”条件的人为申请人所属居民国(地区)居民;

来源:TMF

(2)上述符合“受益所有人”条件的人虽不为申请人所属居民国(地区)居民,但该人和间接持有股份情形下的中间层均为符合条件的人。“符合条件的人”是指该人从中国取得的所得为股息时根据中国与其所属居民国(地区)签署的税收协定可享受的税收协定待遇和申请人可享受的税收协定待遇相同或更为优惠。

来源:TMF

(三)申请实践:香港居民身份证明书申请表修订的主要变化

香港税务局早前修订了其签发香港税收居民身份证明书的要求和处理方法,并更新了相关的申请表,修订于2023年6月12日起生效。

相较于以前既考虑申请人是否为“香港居民”,同时又判断其是否可享受税收协定待遇,修订后税务局将根据税收协定中“香港居民”的明确定义,决定是否向申请人发出居民身份证明书。

此外,香港税务局对香港公司在信息披露上也做了简化处理,Kathy分享了香港居民身份申请表修订的主要变化:

(1)在香港成立的公司/合伙/信托/团体一般无须在经修订的表格内提供其架构和业务活动的详情;

(2)就第9号公告相关要求可进行捆绑申请。

根据香港税务局的操作指引要求,集团可根据9号公告中所述情形捆绑提交集团内相关企业的香港居民身份证明书申请 。

03

精彩问答

1、什么类型企业适合申请香港居民身份证明书?

Kathy:存在内地或海外企业需要向香港母公司分配股息、支付利息和特权使用费,需要进行预提税减免的都可以申请。

2、申请流程是怎样的?申请需要多久时间?

Kathy:首先需要税务筹划,如果是分红最好提前至少一年筹划。官方申请反馈时间是21个工作日,如若捆绑申请时间就会更久一些。

3、香港居民身份证明书存在有效期吗?

Kathy:有的,一般是三年,如若公司情况没有发生太大变化。举例来说,如果2023年获得香港居民身份证明书,则该居民身份证明书的有效期为2023/2024/2025年三个公历年度(该日历年和随后的两个日历年内有效)。

4、母公司在香港的内地子公司是不是符合条件?

Kathy:香港成立的公司可以申请香港居民证明书。

本文作者可以追加内容哦 !