中证2000指数小微盘特征鲜明,行业分布均衡且以科技创新行业为主。中证2000盈利成长潜力突出,与中证1000、国证2000等小盘指数相比具备更优投资性价比。另外,在专精特新企业含量上,中证2000指数也优于中证1000和国证2000,更有望受益于国家产业政策支持。从历史风险收益特征上看,中证2000长期收益表现领先,夏普比率高,并且在牛市行情中收益弹性更大。因此,从资产配置角度上看,中证2000指数提供了把握小微盘股高弹性成长的投资标的。![[牛]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot63.png "牛")

市值风格研判,结合(1)历次大小盘风格轮动历史经验、(2)当前经济政策环境、融资环境、增量资金维度三大驱动因素分析和(3)大小盘相对换手率、相对波动率和公募持仓市值暴露度三因子风格拐点判断体系来看,预计2024年小盘风格延续,有利于中证2000指数继续上行。后续应重点关注地方债(影响融资环境)、公募发行、外资流入情况(影响增量资金)等因素,并跟踪拐点指标。

一、市值风格研判,预计2024年小盘风格延续,中证2000指数或继续上行

(一)从历史数据上看,小盘风格仍有上行空间

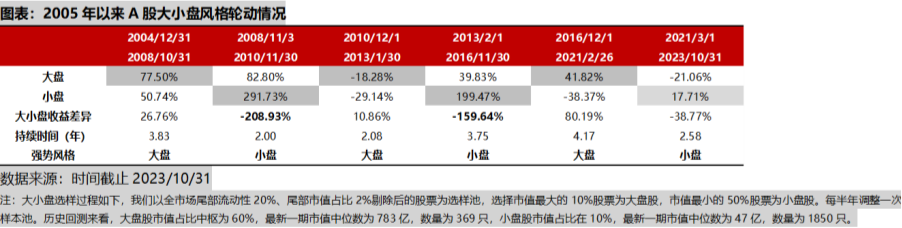

2005年至今,A股共有三次小盘风格占优行情,分别是2008-2010年(2008/11/3至2010/11/30)、2013-2016年(2013/2/1至2016/11/30)、以及2021年至今(2021/3/1至今)。(1)2008年年底开启的小盘行情,驱动因素来源于国内四万亿计划带来的货币宽松环境,以及企业盈利快速修复的预期。同时,行情也止于流动性转向,即2010年通胀升温导致央行明确收紧货币政策后,市场风格转向大盘。(2)2013-15年,以移动互联网浪潮为代表的新兴产业崛起,市场开始追捧具备广阔发展空间、较强业绩弹性的中小公司,小盘风格领先。另外,2014年下半年开启的并购潮进一步加速了中小企业盈利增长的动能。最后,随着2016年并购政策大幅收紧、供给侧改革加速实施,中小企业盈利前景转弱,小盘行情终止。

本轮小盘行情持续时长处于前两轮行情中位数水平,但超额收益远低于前两轮水平。前两轮小盘行情的持续时间分别是2年和3.75年,相对大盘的超额收益分别是208.9%和199.5%。而本轮小盘行情始于2021年3月1日,随着长达4年的核心资产抱团逐步瓦解,小盘风格再度占优。截止2023年10月31日,本轮行情已持续2.58年,时长处于前两轮行情中位数水平,但是超额收益方面仅有38.8%,远低于前两轮水平。从历史经验上看,小盘风格后续增长空间仍值得期待。

(二)从驱动因素上看,经济政策环境、融资环境、增量资金维度或维持现状,支撑小盘行情风格延续

大小盘风格的主要驱动因素包括经济政策环境、融资环境和增量资金三个维度。

经济政策环境主要包括宏观经济形势和产业政策导向等综合因素,最终反映在大小盘企业的盈利增速和市场对其的盈利预期上。特别的,我国宏观经济走向与产业政策密不可分,政府通过有形之手调配社会资源对产业发展和经济结构产生深远的影响。因此,产业升级趋势与产业政策的支持方向对A股大小盘轮动有重要影响。当政策支持创新型新产业发展时,利好小盘股;当产业政策着眼于传统行业的结构优化时,利好大盘股。例如2013-2015年产业政策向移动互联网倾斜,智能手机、手游、视频内容等创新产品层出不穷,中小企业有更大概率实现业绩大幅增长。在2013-15年期间,小盘-大盘一致预期净利润增速差趋势性上行,带来了长达三年的中小创行情。

目前我国正处于高质量发展转型过程中,产业政策以聚焦绿色化、数字化、高端化发展为导向,房地产行业推动构建新发展模式,总体上更注重经济质量与内涵的提升。预计未来仍将延续当前的经济政策环境,有利于当前小盘行情延续。

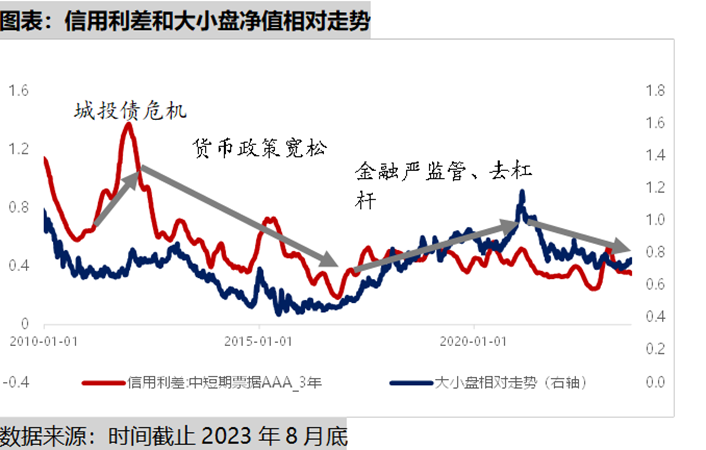

融资环境影响大小盘企业的经营环境和股票市场流动性,从而对市值风格产生一定影响。

在市场融资紧张时,大市值企业相对小市值企业融资难度更低,现金流较为充裕,业绩韧性更强,基本面风险更低,抗风险能力强,因此在融资紧张环境下利好大盘股。与此对应,在企业违约风险低、融资更方便的环境下,小盘股表现更优。信用利差可以反映市场对违约风险担忧和企业融资可得性,信用利差收窄代表市场流动性宽裕,违约风险不高,同时投资者风险偏好较高,投资者愿意将多余的资金投向风险更高的标的,从而推动小盘股估值提升,比如2013-15年期间货币环境整体宽松孕育了中小盘牛市。

近期央行发布的《2023年第三季度中国货币政策执行报告》指出,“稳健的货币政策要精准有力,更加注重做好跨周期和逆周期调节,充实货币政策工具箱,着力营造良好的货币金融环境。”目前国内经济正处于温和复苏阶段,金融防风险领域正应对地方债和房地产两座大山,因此后续融资环境或仍然维持流动性合理充裕状态,有利于当前小盘风格延续。

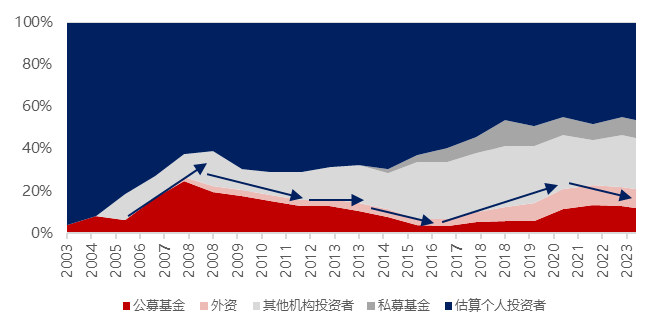

增量资金是影响市值风格的重要因素之一,小盘风格往往发生在个人投资者和私募主导市场时。一般而言,在公募、外资等机构投资者是市场上的主要增量资金来源时,大盘股往往有更高的超额收益;当个人投资者及私募机构资金主导市场时,小盘股表现更佳。这主要是因为不同类型投资者的投资偏好与资金容量不同。一方面,公募、外资等机构投资者对组合投资容量要求较高,小盘股由于资金体量和流动性方面的限制,不适合机构投资者大量配置;另一方面,外资、公募等机构更偏向配置型策略,对业绩稳定性、波动性要求更高,更青睐成熟期的大盘股,私募和个人投资者以交易型投资策略为主,偏好换手率较高、股价波动更大的小盘股。从图中明显看出,2013-15年期间,私募基金持股市值占比提升、而公募基金、外资式微,以私募为主导的增量资金催化了彼时的中小盘行情。

目前来看,公募新发维持低位且来年股市尚不具备大牛市基础,因此公募基金难以作为主要增量资金来源。另外,在国内经济弱复苏叠加地缘政治格局等因素影响的大背景下,外资出现大规模净流入的可能性不高。总体上看,催化大盘股风格的两大增量资金更可能维持现状,因此资金面环境也有利于支撑当前小盘行情表现。

二、从资产配置角度上看,中证2000指数丰富了宽基指数的市值覆盖区间,提供了把握小微盘高弹性成长机遇的工具

(一)中证2000指数具备小微盘、高成长特征

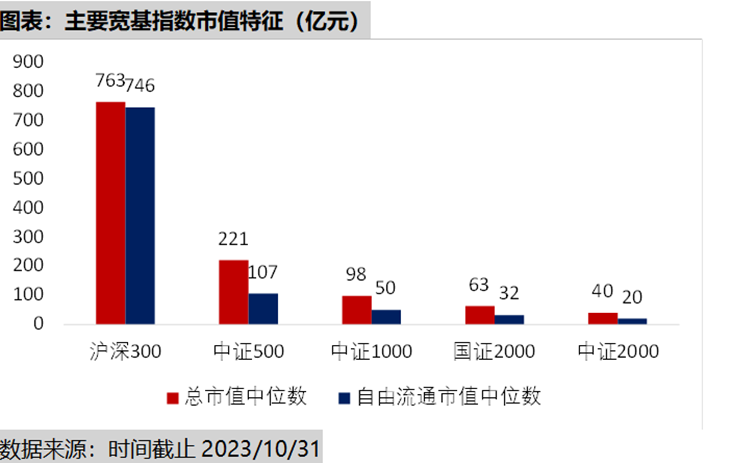

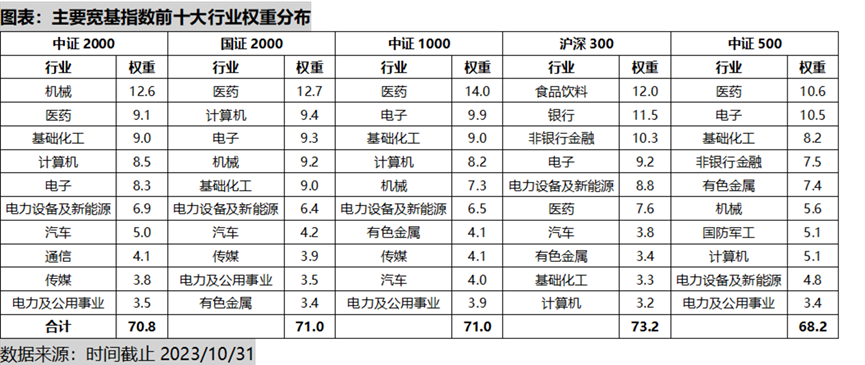

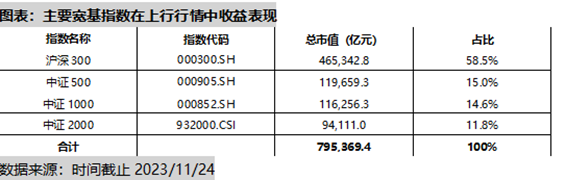

随着全面注册制改革,市场准入机制更加丰富完善,A股市场股票数量快速增长突破5200只,中小市值公司占比逐渐提升,导致原有中证规模指数的市值区间在全市场的分位数发生了一定偏移。中证2000指数发布后,与沪深300、中证500、中证1000形成了大盘、中盘、小盘和微小盘风格,使得A股宽基指数覆盖的市值区间更加广泛,体系更加完整。另外,与国证2000相比,中证2000市值分布更加下沉,前者包括沪深两市市值排1001-3000之间的2000只票,后者涵盖沪深两市市值排1801-3800位的2000只票。具体来看,中证2000指数成份股总市值和自由流通市值的中位数分别为40、20亿元,居于主要宽基指数中最低位。

中证2000指数行业分布均衡,科技创新特征鲜明。中证2000 指数成分股覆盖除银行外的全部其他中信一级行业,覆盖面广。中证2000 指数前五大权重行业分别是机械、医药、基础化工、计算机、电子,与中证1000、国证2000 相似,均为创新成长型行业。与沪深300和中证500相比,中证2000在大金融方向配置比例极低,仅2.0%(沪深300和中证500分别为 23.2%、11.3%)。

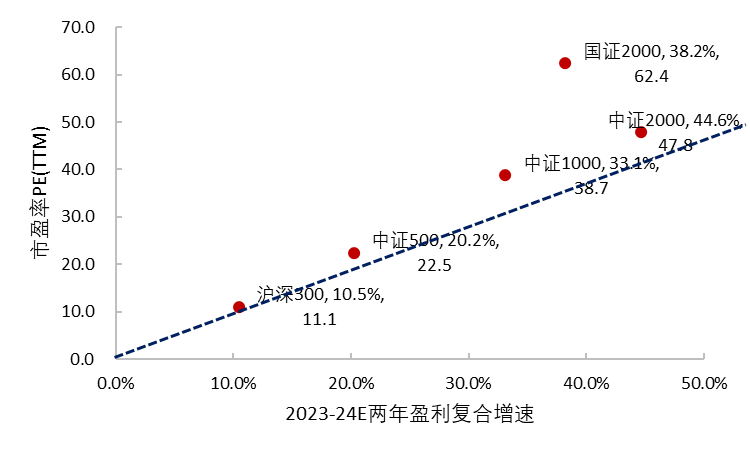

中证 2000 指数在小盘宽基指数中具备更高盈利增速和更低的估值水平。中证2000指数未来2年的预测盈利复合增速为45%,当前指数市盈率(TTM)为47.8%,对应PEG指标为1.06。与中证1000(1.17)和国证2000(1.63)相比,中证 2000 指数具有更高预测盈利增速和更低的估值水平,后续估值水平仍有提升空间。

(二)中证2000指数长期收益领先,向上行情里有望提供更大弹性

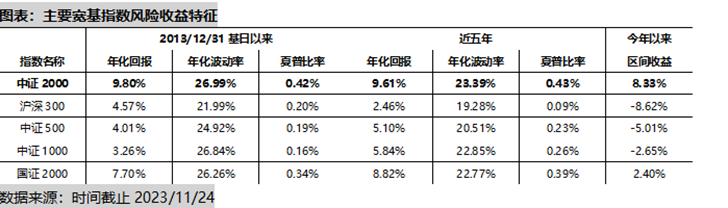

中证2000指数长期收益表现领先,夏普比率高。(1)自2013年底基日至今,中证2000年化回报为9.8%,优于主要宽基指数。并且从风险调整后回报上看,中证2000的夏普比率为0.42%,同样居于主要宽基指数中首位。(2)从近五年风险收益特征上看,中证2000延续了高年化收益、高夏普比率的特点,两者分别为9.6%、0.43%,领先于主要宽基指数。(3)今年以来,小盘风格明显占优,中证2000区间回报为8.3%,高于中证1000(-2.7%)和国证2000(2.4%)。

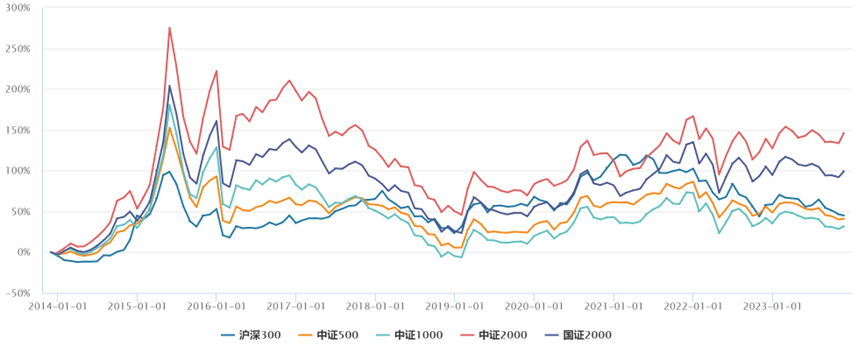

中证2000指数在过往牛市行情中收益弹性高。(1)2013/12/31-2015/06/03期间,中证2000区间收益高达318.8%,明显高于同属小盘风格的中证1000(219.9%)和国证2000(245.0%),更是远超沪深300和中证50。(2)2018/10/19-2022/01/04期间,中证2000涨幅达到93.3%,指数表现与中证1000(92.4%)和国证2000相近(101.2%)。(3)自今年10月底以来的本轮反弹中,小微盘代表的中证2000明显占优,区间涨幅达到12.8%,优于其余主要宽基指数。

中证2000指数小微盘特征鲜明,行业分布均衡且以科技创新行业为主。中证2000盈利成长潜力突出,与中证1000、国证2000相比具备更优投资性价比。从历史风险收益特征上看,中证2000长期收益表现领先,夏普比率高,并且在牛市行情中收益弹性更大。因此,从资产配置角度上看,中证2000指数提供了把握小微盘股高弹性成长的投资标的,投资者可参考其指数市值占比(12%)在投资组合中进行标配。#逢低布局A股正是良机#

三、中证2000指数专精特新含量高,充分受益于国家产业政策支持

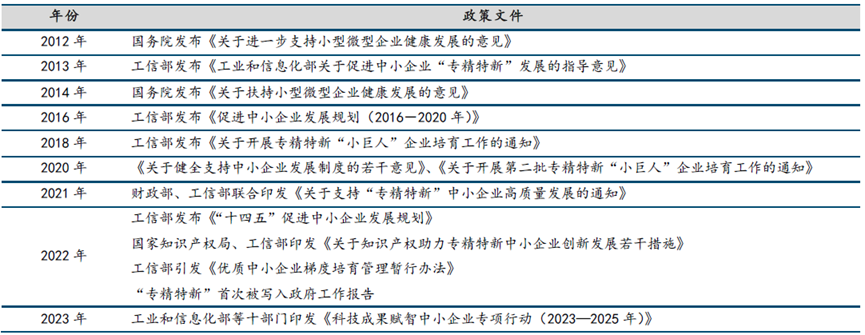

专精特新概念最早于2011年提出,指的是具有“专业化、精细化、特色化、新颖化”特征的中小企业,政策支持力度强。专精特新企业发展培育经过早期试点、经验总结后,自2019年开始加速推进、全面铺开。2018 年11月,工信部专精特新“小巨人”企业培育工作启动。“十四五”以来,工信部联合国务院促进中小企业发展工作领导小组,推出了包括《提升中小企业竞争力若干措施》《为“专精特新”中小企业办实事清单》等在内的一系列政策措施。2022年,“专精特新”首次写入政府工作报告,并且党的二十大报告明确指出“支持专精特新企业发展”。总体上看,国家促进专精特新企业发展的定位逐步提升、路径日益清晰、政策力度持续加强。

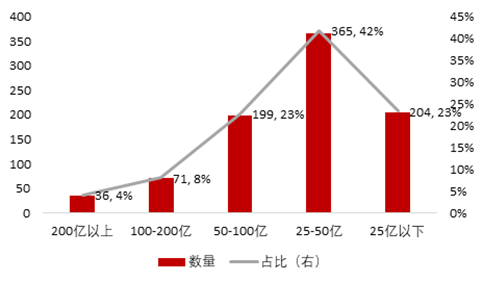

专精特新企业以中小市值为主。截止2023年10月底,全国共有专精特新企业7万余家,其中A股上市公司875家。从市值分布上看,超过65%的专精特新企业总市值小于50亿元,其中25-50亿和25亿以下市值的公司分别为365家和204家。

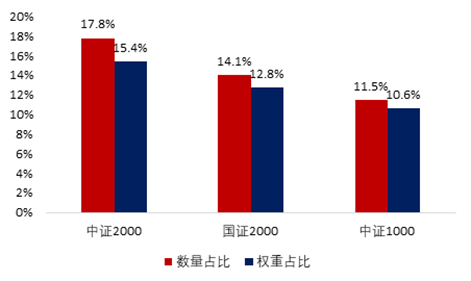

主要小微盘风格的宽基指数当中,中证2000指数专精特新企业含量高,有望充分受益于国家产业政策。从专精特新企业的数量占比上看,中证2000指数含量高达17.8%,而国证2000和中证1000分别为14.1%、11.5%。从权重占比上看,中证2000指数为15.4%,同样高于国证2000(12.8%)和中证1000(10.6%)。

相关产品:![[上涨]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot78.png "上涨")

![[看多]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot74.png "看多")

场内ETF:$中证2000ETF基金(SH562660)$

场外联接基金:华夏中证2000ETF联接基金(A:019891;C:019892)$华夏中证2000ETF发起式联接A(OTCFUND|019891)$$华夏中证2000ETF发起式联接C(OTCFUND|019892)$

本文作者可以追加内容哦 !