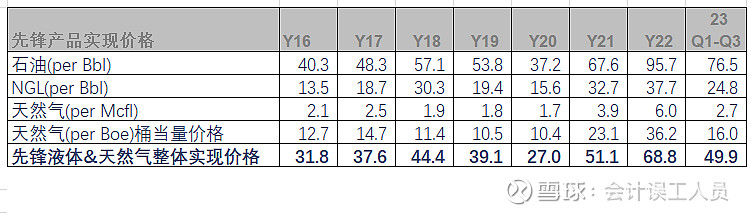

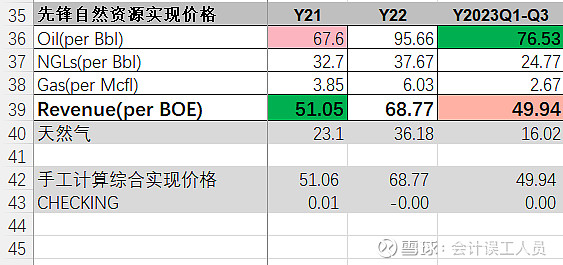

2004-2013年平均WTI油价77.47美元,2014-2023Q3平均WTI油价63.67美元。细节中藏着魔鬼,惊人地发现:2023年先锋自然资源 的的前三季度平均油价是76.5美元/桶同时油气液综合实现价格49.4美元,2021年的平均油价67.6美元每桶综合实现价格51.1美元,也就是石油价格2023年涨了13.16%,但油气液综合价格下降了2.3%(-1.2美元每桶)

以下数据全部按口径2014-2023前三季度年化的10年维度看,对应的美国石油公司数据全部仅限于美国产区的数据:

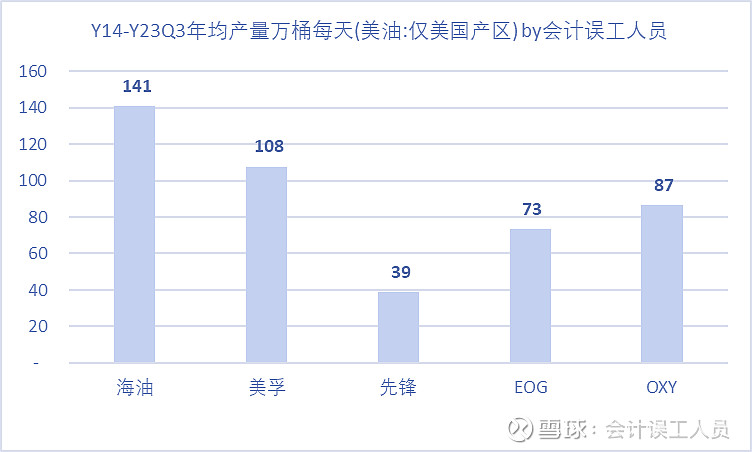

“我先来”: 中国海油 的过去10年产量141万桶每天,10年累积产量51.33亿桶,海油过去10年累积利润5866亿人民币按过去每年的平均汇率折算878亿美元平均桶油当量净利润17.1美元,累积分红3050亿人民币(计提2023下半年分红按上半年的计算),10年派现率52%,2004-2013年平均WTI油价77.47美元10年大牛市,2014-2023Q3平均WTI油价63.67美元按平均价是大熊市,但海油的熊市分红也还可以,即使那时平均体量不怎么样,而且期间消耗了400多亿的减值。

埃克森美孚 是全球第一梯队的油气公司,技术眼光都是汽油行业的天花板存在,为了让数据可比,我们这里只看美孚的美国产区的上游业务数据: 过去10年平均产量107.7万桶每天,10年累积产量39.31亿桶当量,10年累积利润103.61亿美元,美国产区的平均桶油当量利润2.64美元。

先锋自然资源 的所有产能都在美国二叠纪,是美国所有页岩油气公司中综合业绩指标都是美国区域最牛皮的存在,没有之一,先锋的过去10年平均产量38.9万桶每天,10年累积产量13.55亿桶,先锋过去10年净利润合计161.17亿美元,过去10年平均桶油当量利润11.90美元。

EOG也是美国最牛的页岩油气公司之一,过去10年平均日产量73.3万桶每天,10年累积产量26.75亿桶每天,10年累积净利润253亿美元,过去10年平均每桶净利润9.46美元。

西方石油 因为巴菲特的大手笔买入名声大躁,实际上的拉胯只有业内的人知道,过去10年2014-2023前三季度年化,平均日产量86.7万桶每天,10年累积产量32.9亿桶,10年净利润合计-13.20亿美元(我没写错你也没看错),平均每桶油亏损0.4美元。备注过去10年西方石油平均69%的产能在美国31%在非美国产区。

导致美国页岩油气低桶油利润的根本逻辑可以参考我2023-12-01的文章:中国海油为何这么低估?

我统计了美孚,雪佛龙,康菲石油 ,先锋自然资源 ,和西方石油 5家相对大的美国油企的美国区域产能合计516.5万桶每天, 其中,产品结构石油51.7%,NGL22.7%,天然气大概25.6%,过去10年每桶石油的实现价格大概是每桶NGL实现价格的2.6倍,美国目前的天然气价格相当于16-18美元每桶当量,我们可以大概按这些参数去匡算美国的页岩油气综合产量结构和实现价格:

1)60美元的石油价格框算美国页岩区的油气液总体实现价格=60*51.7%+(60/2.6)+18*25.6%=41美元左右 (实例:先锋自然资源 的2019年实现价格39.10美元,2019年当年平均WTI油价57美元)

2)70美元的油价框算美国的页岩油气液综合实现价格大概=70*51.7%+(70/2.6)+18*25.6%=47美元,(实例:比如下面第二个图的先锋的2021年实现价格51.05美元,2021年当年平均WTI油价68美元)

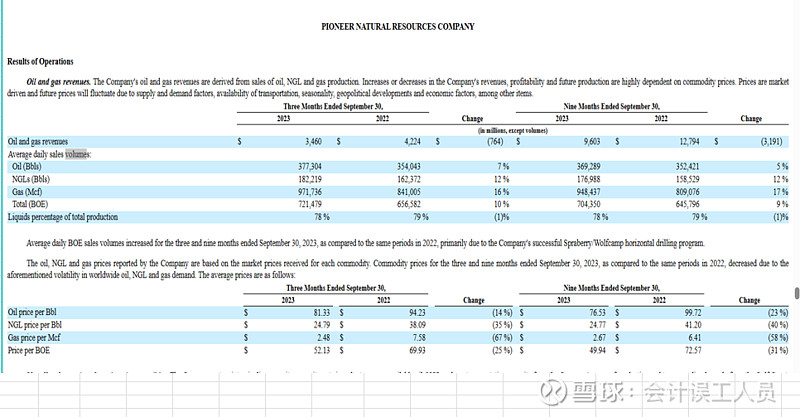

3)80美元的油价框算美国页岩油气液综合实现价格大概53美元,(实例:比如2023年前9月平均油价77美元同期先锋自然资源 2023年前9月的实现价格只有49.94美元。如下图)

4)90美元的油价框算美国页岩油气液综合实现价格大概59美元(实例:2022年WTI油价94美元布伦特油价平均98.8美元,先锋自然资源 的实际综合实现价格只有68.77美元,主要是天然气价格受到EW影响天价)

最后,细节中藏着魔鬼,惊人地发现:2023年先锋自然资源的的前三季度平均油价是76.5美元/桶同时油气液综合实现价格49.4美元,2021年的平均油价67.6美元每桶综合实现价格51.1美元,也就是石油价格2023年涨了13.16%,但油气液综合价格下降了2.3%(-1.2美元每桶)

NGL和天然气由于是页岩油气产量中的伴生产物越来越多,在美国供过于求,卷出便宜烂价,也会拉低整体效益。

对比一下中国海洋石油 的实现油气价格数据,

我们可以看到:2023年前三季度中国海油 综合实现价格70.5美元比先锋今年前三季度的实现价格49.90美元高了20.6美元,历史新高了。(备注海油2023H1受俄油到岸价影响比正常下跌了2美元左右,Q3恢复正常),原因就是烂价的NGL和天然气比重越来越高,另外就是天然气实现价格太大了。

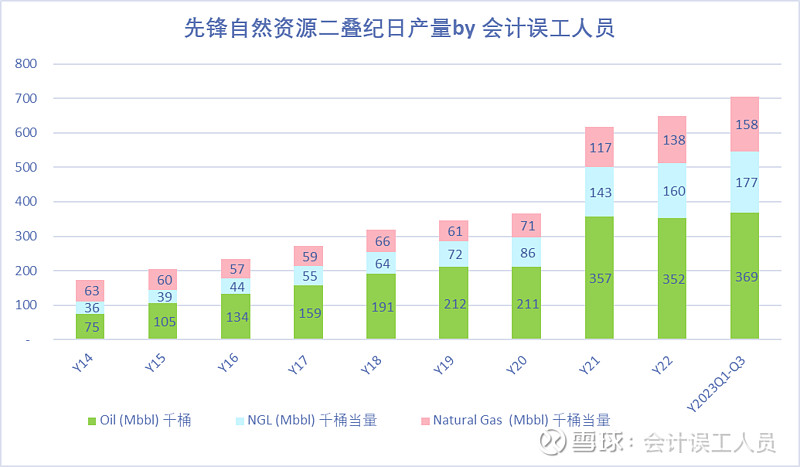

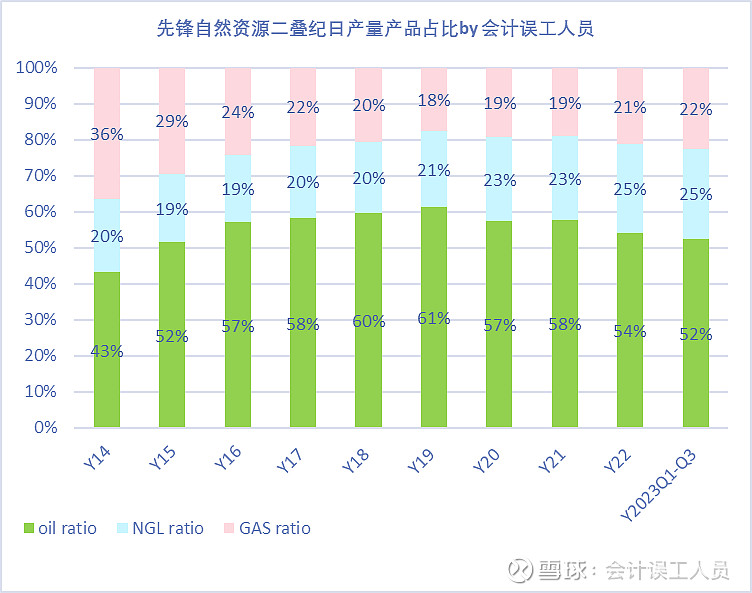

先锋自然资源 作为美国页岩油气所有产能聚焦在美国最优质的二叠纪,2023年的石油日产量36.9万桶比2021年的35.7万桶只上升了1.2万桶每桶每天,但NGL从14.3万桶上升到了17.7万桶每天,而且天然气从11.7变成了15.8万桶每天。=>我个人谨慎推断:美国的页岩油气天的甜点品质正在快速下降。

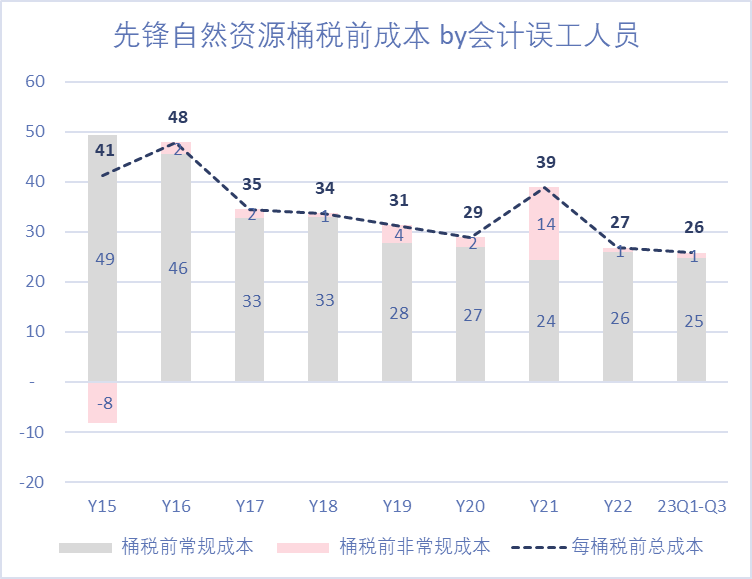

最后我们再看看先锋的成本,由于先锋全部产能在美国最优质的页岩油气区二叠纪,而且聚焦,所以它的成本是最低的。但税前桶成本也在26没有以上。成本最近几年没有明显的下降。

结论如图:

美国页岩油气的衰败藏在细节中。即使美国禀赋最牛皮的页岩油气公司先锋自然资源 ,没有之一,看:细节中藏在魔鬼,2023年先锋自然资源的的前三季度平均油价是76.5美元/桶同时油气液综合实现价格49.4美元,2021年的平均油价67.6美元每桶综合实现价格51.1美元,也就是石油价格2023年涨了13.16%,但油气液综合价格下降了2.3%(-1.2美元每桶)。越来越高的NGL和天然气比重,越来越卷的NGL和天然价格,即使油价的上涨13.16%也扛不住整体现价价格的下跌,这是美国页岩油未来变得更脆弱的重要依据。

如果接下来油价下跌,美国的页岩玩家的业绩会更加惨不忍睹。为何?更卷更低的NGL和天然气价格,更低的石油产量占比,最终同等油价下不断下降的综合实现价格。而且不太能下降的成本。我猜想这或许是美国页岩油气公司趁2023年相对高价的尽快量产实现高价的动力,否则油价下跌他们会比之前更惨。总之,数据指向一个魔鬼的细节方向:美国的页岩油气企业的业绩会在未来的油价下跌中变得更加脆弱太多太多。

$中国海洋石油(HK|00883)$$先锋自然资源(NYSE|PXD)$$埃克森美孚(NYSE|XOM)$

本文作者可以追加内容哦 !