核心观点:

央行今日继续大额净回笼,资金面继续紧平衡,债市继续窄幅震荡。早盘期货小幅反弹,现券小幅下跌,信用债方面相对平稳。在中央经济会议召开前,市场表现都比较谨慎,但中长期利率品种有大资金托底走势相对稳健。

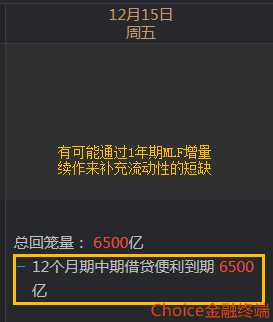

近期持续的净回笼造成流动性偏紧。但从另一方面考虑,央行连续收回短期资金的反常的行动,有可能是为日后释放中长期资金做准备(12个月MLF增量续作或降准降息等工具)。所以我们依旧建议在行情未明朗继续维持一部分仓位观望,如降准或降息落地可收获一波反攻,如利空破位也可以轻仓迅速离场。

稳健投资者可继续维持1/3或1/4仓位的稳健低回撤的信用类短债。而风险承受能力较低的保守型投资者可全仓转入货币基金或逆回购。(有活钱的投资者可以今天选择28天逆回购,在月中布局14天逆回购,月末布局7天逆回购来获取较高收益)。

资金方面,央行公开市场继续净回笼1980亿元。shibor隔夜下行7天上行。DR001下行,DR007维持1.80中枢附近。逆回购利率多数上行,FR007延续上行,资金面紧平衡。关注12月15日的12个月MLF到期是否增量续作。

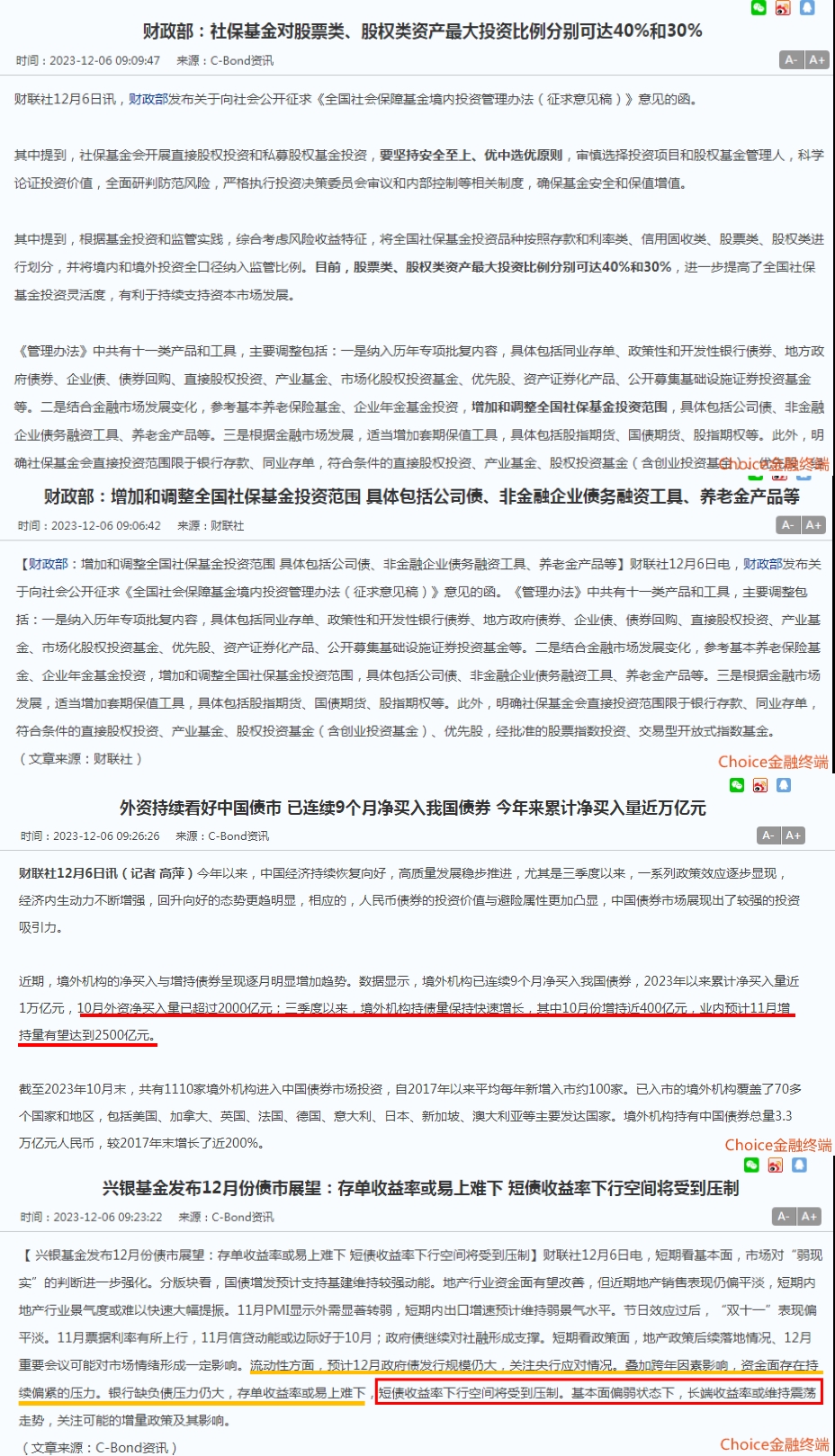

消息面,早间公布的调整增加社保和养老基金的投资范围,提高社保和养老基金投资股票等权益资产的比例,下调社保基金对权益类资产的交易费用,促进社保基金入市,利好股市。另一方面,外资看好10月大笔买入中国债券资产2000亿,年内有望达到2500亿。外资购债主要是长久期利率债,一定程度利好债市稳定。

早盘期货演绎股债跷跷板行情,随着股指震荡反弹,期货逐级走弱。10债主连勉力支撑但暂受通道中轨压制。

利率债现券同样是小幅调整收绿,继续窄幅震荡,行情虽鸡肋但债灾重现的可能性暂无。

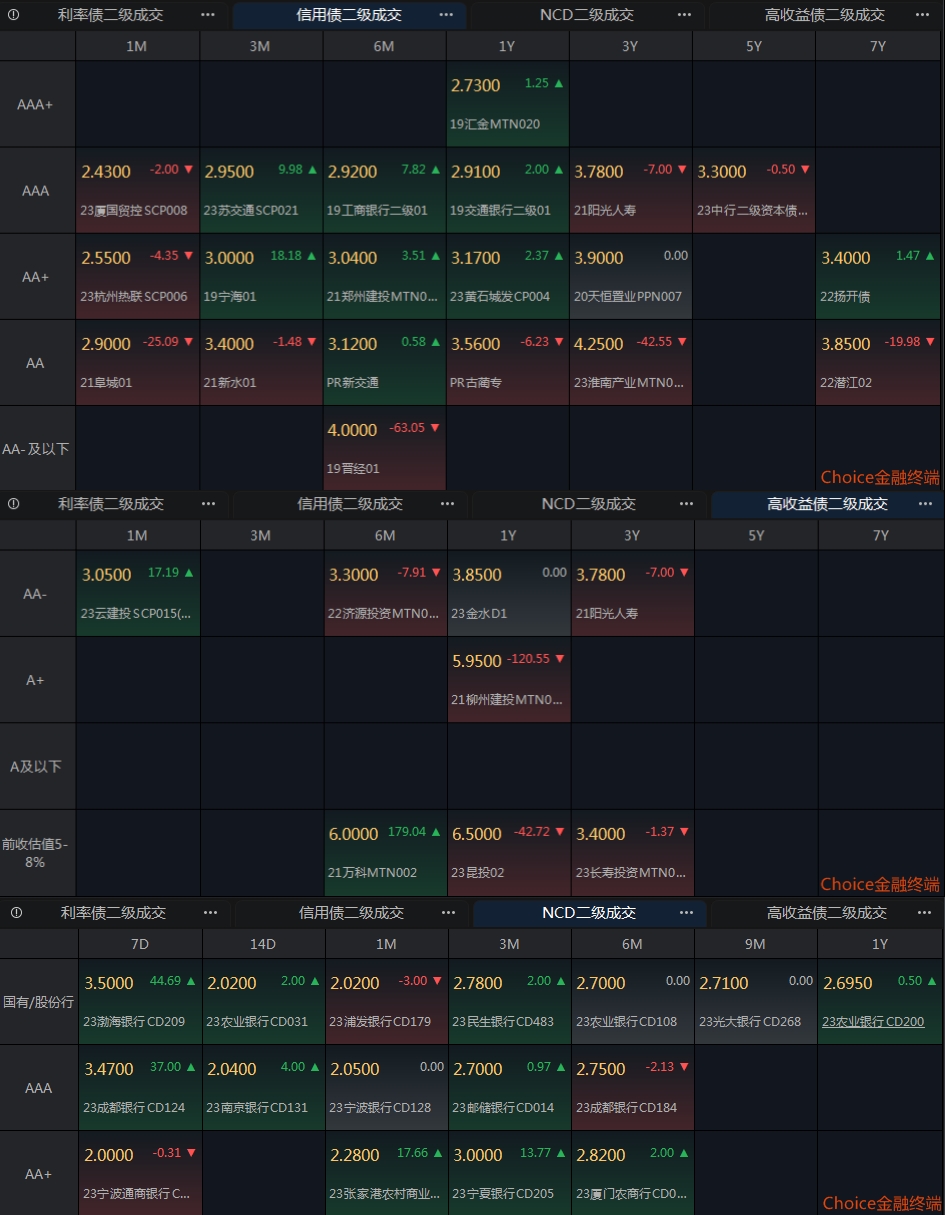

信用债走势相对平稳,活跃券盘面整体涨跌平衡。高收益债尚可,存单依旧羸弱,仍需关注午后走势。

从指数看,中票净价和企债净价继续小幅下跌,中票净价已跌破通道下轨。中票全价和企债净价指数上涨,仍在通道上轨上方运行。票息保护较为微弱。

从ETF交易看,短融债横盘震荡微红,仍保持通道上轨运行。城投债微跌,但受到通道上轨反压。

从昨日收盘的基金指数看,短债基金和长债基金走弱。短债仍在通道中轨上方震荡。

基金风向

近期开放或即将的定开债基(仅供参考,不作为推荐)

$长信富安纯债半年定开债A(OTCFUND|519945)$预估开放申购/赎回时间:2023-12-11~12-25/

市场预报

1、12月07日10:00 中国11月贸易帐、中国11月进出口数据、中国11月11月外汇储备

2、12月09日09:30 中国11月CPI年率,PPI年率

3、12月09日~13日 中国11月社会融资规模、11月新增人民币贷款

4、12月14日03:00 美国至12月13日美联储利率决定(上限)

5、12月15日10:00 中国11月社会消费品零售总额年率、11月规模以上工业增加值年率

6、12月27日09:30 中国11月今年迄今规模以上工业企业利润年率

7、12月31日09:30 中国12月官方制造业PMI、非制造业PMI、综合PMI

重要会议

中央经济工作会议(12月)

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

$深信用债(SZ399301)$ $GC028(SH204028)$

本文作者可以追加内容哦 !