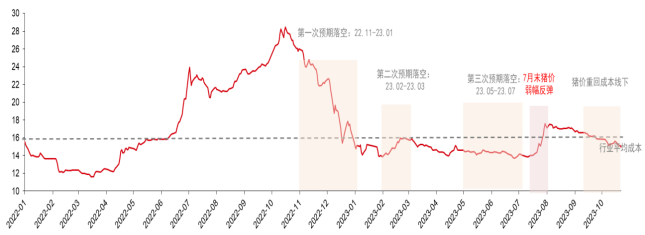

进入猪肉销售的旺季,生猪价格依然低迷运行。2023全年猪价持续低于预期,行业此前的乐观预期不断被打消,产业界和投资界持续被“两个低于预期”折磨。行业进入最煎熬的阶段,产能有望迎来加速去化。

生猪养殖行业的“痛苦”磨底,“两个低于预期”持续折磨着今年产业界和投资界。一方面,对于产业界而言,生猪价格持续低于预期。肥猪、母猪、淘汰母猪、仔猪价格整条产业链呈现“四低”。此前,产业界不少人就给予今年猪价非常积极的预期,希望需求端的恢复带动猪价上涨,每一轮节庆日都在预期猪价的反弹,但或许忽视了产能过剩的现状于需求的疲软,“逢节必跌”的魔咒贯穿全年,加速下跌的猪价持续击溃参与者信心。

图:近两年生猪价格走势(单位:元/公斤)

另一方面,对于投资界而言,产能去化数据一直低于预期。在猪价持续低迷下,生猪板块的投资时间点不断提前,猪周期投资已经从“买价格拐点”前置为“买产能去化”,但能繁母猪的去化数据持续低于预期,这可能由于去年下半年猪企盈利后尚有“余粮”,产业界硬扛着等待价格反转,以及当前养殖结构有所变化,规模养殖厂有高淘高补动作,最终导致行情不连续,更多是波段机会。

$工银农业产业股票(OTCFUND|001195)$

$工银消费股票A(OTCFUND|008166)$

$工银消费股票C(OTCFUND|008167)$

本轮猪周期寒冬的背后,是上一轮“超级猪周期”扩张的低效产能过多,行业暴利下大量产业资本、跨界资本涌入,导致2021至2023年成为密集的产能投放期。产业届对今年最后的期待是12月的腌腊旺季,但在食品加工普遍承压的背景下,我们预计能够拉动猪价反弹的幅度有限。

考虑到明年上半年供应压力仍偏大,猪价大概率会再次探底。行业持续亏损下,现金流被持续消耗。当前企业财务压力持续累积,以上市公司样本来看,目前的现金储备情况已经接近历史最差。按照目前亏损趋势测算,到明年上半年部分公司将面临资不抵债的风险,财务危机有望成为去化加速的催化剂。随着年报可能的“暴雷风险”以及高发的冬季疫病,未来几个月将成为行业产能去化的关键窗口期,可积极关注处于周期底部的生猪养殖行业。

本文作者可以追加内容哦 !