#投资添点“红”#

$港股红利指数ETF(SH513630)$

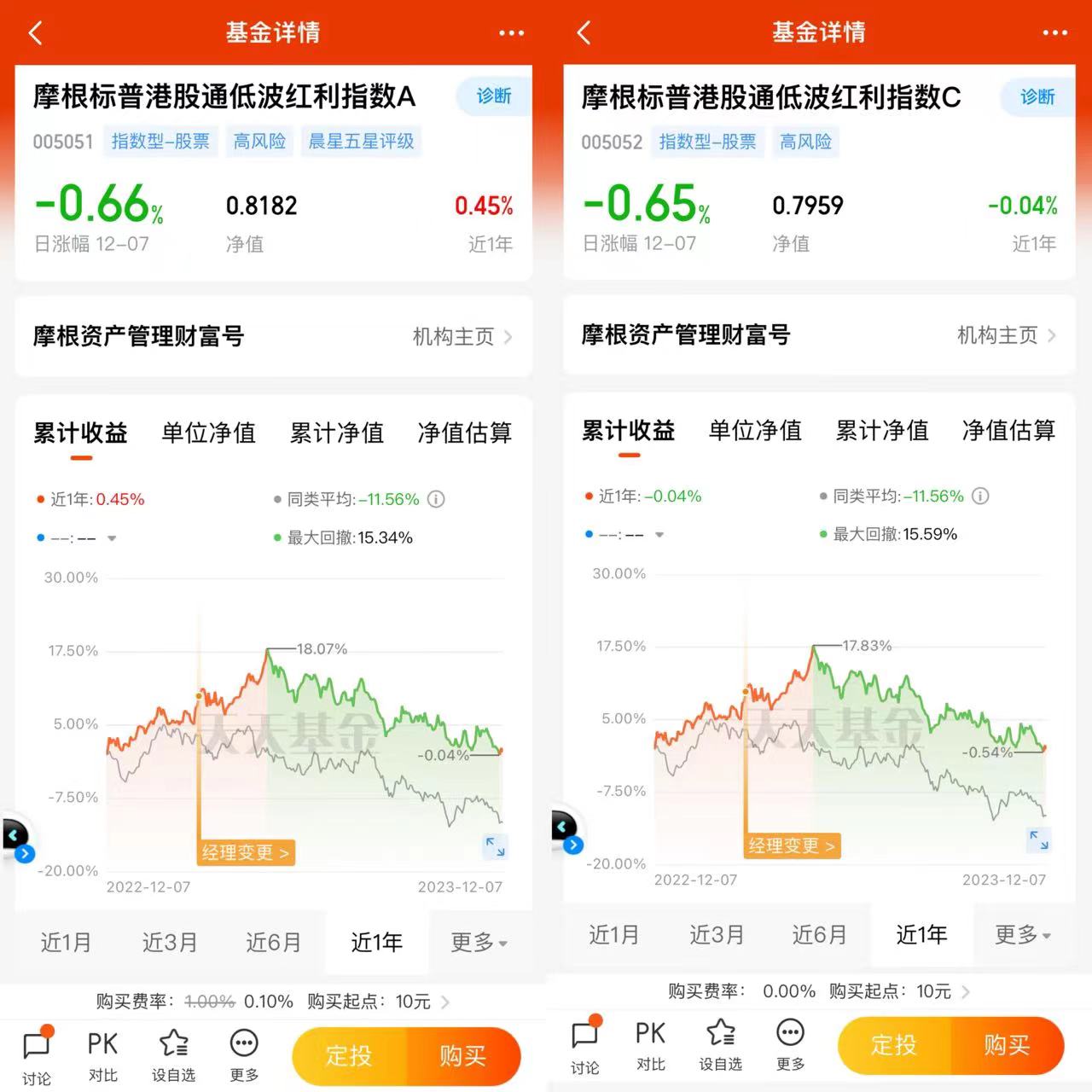

$摩根标普港股通低波红利指数A(OTCFUND|005051)$

$摩根标普港股通低波红利指数C(OTCFUND|005052)$

先说结论,关于定投宽基指数基金策略对散户投资者的重要意义,我非常认同股神巴菲特的观点:“通过定投指数,一个什么都不懂的业务投资者,往往能够战胜大部分专业投资者。”

而对于中国经济和国内资本市场的长期增长前景,我还是坚定看好的,短期波折不改长期向好趋势。这主要是基于两点判断:

1、经过半年多来港股持续下跌,毫无疑问当前港股整体估值已经处于历史最低位区域,近期港A股市场都迎来了政策利好的空前支持,反转在即。

(1)从A股市场来看:2023年8月27日,A股降低印花税、合理把握IPO再融资节奏、规范减持行为、提高融资保证金比例等利好“四箭齐发”,2023年10月14日,证监会再发新规,连续提出4个方面的新要求,阶段性收紧融券和战略投资者配售股出借,政策利好不断集聚,A股市场底在即。通过港股通渠道,A股的市场回暖和流动性提升势必会对港股带来溢出效应和提振效应,实现港A股的同向共振。

(2)从港股市场来看:2023年11月17日,港股股票交易印花税从0.13%下调至0.1%,这也是港股近20年来首次下调印花税,势必将对港股流动性和业绩表现带来较强的刺激作用。

因此,当前正是投资者配置港股权益股票的良好好时机。

2、虽然短期内利好频发,再加上国内经济回暖,势必也将刺激港股长期利好,但再考虑到港股短期内可能依然会低位震荡的情况,安全起见,权益股票还是应该选择估值更低、分红更高、业绩更稳健的红利股票,红利策略是“震荡市中的减震器”,当前防御价值和配置价值凸显。

摩根资产管理的明星基金经理胡迪女士和何智豪先生紧密跟踪标普港股通低波红利指数的新基——港股红利指数ETF(513630)已于2023年11月15日至2023年11月17日快速完成募集,募集金额超13亿,有效认购户数近1.7万户,是今年以来国内市场认购户数最多的策略ETF,并即将于12月8日上市交易,偏好港股红利策略的投资者者值得重点关注!

虽然在国内不太容易查到香港标普港股通低波红利指数的相关数据,但是摩根资产管理恰好还有另外一只同样由胡迪和何智豪经理管理的同样紧密跟踪标普港股通低波红利指数、成立于2017年12月4日、晨星五星评级的场外公募基金——摩根标普港股通低波红利指数(A:005051;C:005052)。摩根标普港股通低波红利指数A(005051)的净值变化正好可以作为标普港股通低波红利指数走势和成分股的参考。

(1)关于业绩走势:摩根标普港股通低波红利指数A(005051)过往超额收益十分亮眼,“近1年”逆势取得了0.45%的正收益,远超同类平均的-11.56%和同期沪深300指数的-14.33%,在2092只排名第233位。

(2)关于成分股构成:从摩根标普港股通低波红利指数(A:005051;C:005052)的仓位配置可以看出,标普港股通低波红利指数的成分股主要是中国海洋石油、中国神华、重庆农村商业银行、中国石油股份、农业银行、建设银行等业绩稳定、分红稳健的“中”字头央企或者优质地方国企,属于红筹股的代表,“中特估”含量极高。

而在当前港股长期前景光明但是短期走势可能确实不太明朗的情况下,今年选择防御性资产可能相对更为安全,因此我更加看好“中”字头国企为代表的“中特估”板块的投资机会的。而标普港股通低波红利指数作为港股低波动、高分红的代表性指数,选取了港股中现金股息率高、分红较为稳定、具有加大规模、较高流动性的上市公司证券作为指数样本,覆盖了港股内资众多高分红资产,其中央国企又占据了相当大的一部分权重,指数中较大部分资产受益于“中特估”行情。摩根资产管理明星基金经理胡迪和何智豪经理的港股红利指数ETF(513630)紧密跟踪标普港股通低波红利指数,能够充分参与港股低波动、高分红红筹股的投资机会,确保“赚了指数必赚钱”。

因此,在我看来,投资胡迪和何智豪经理的港股红利指数ETF(513630)目前有两大优势:

(1)分红高。考虑到标普港股通低波红利指数的成分股港股股价相较于A股股价同样有将近百分之二三十的折扣,而AH同股同权,标普港股通低波红利指数的股息率必然是远高于成分股在A股表现的。截至2023年6月底,沪深300指数“近12月”股息率是2.69%,远超国内同期一年定期存款利率,标普港股通低波红利指数必然更高。因此,在缺乏市场行情的时候,投资胡迪和何智豪经理的港股红利指数ETF(513630)能够享受到优质红筹股高分红的优势!

(2)估值低。长期以来,考虑到折价和成分股构成,标普港股通低波红利指数的估值水平是远低于沪深300、上证50、创业板指、中证500等A股主流宽基指数,而分红率反而更高。投资胡迪和何智豪经理的港股红利指数ETF(513630),待市场行情来临时,就同样能够享受到指数上涨的资本利得收益!

综上所述,投资摩根资产管理的基金经理的胡迪女士和何智豪先生的港股红利指数ETF(513630),就能够在市场弱势时享受高分红,在市场行情到来时享受低估值带来的高资本利得收益,可谓是进可攻、退可守,涨跌两相宜。具体来说:

一、关于当下“中特估”行情的投资机会

在我看来,当前随着国企改革三年行动主要任务目标的圆满完成以及国企改革的持续深入推进,改革红利持续释放,在大国博弈和建立中国特色估值体系的推动下,国有企业特别是中字头央企经过多年来的沉寂,在内外部多重利好因素的共同作用下,极有可能迎来价值重塑,未来的配置价值持续显现,非常值得重点关注、适时布局!

摩根资产管理胡迪和何智豪经理的港股红利指数ETF(513630)紧密跟踪目前“较为低估”的标的指数标普港股通低波红利指数,反映了当前沪深市场高股息率上市公司证券的整体表现,是投资者参与今年低估值板块行情的良好标的。我认为在今年“中特估”的资本市场红利下,中字头央企的行情才刚刚启动,今年还有较大的增长空间!

究其原因,截至2021年底,国有企业资产总额达308.3万亿;2022年总营收达82.6万亿,占2022年GDP比例超68%;国资企业近十年累计投入研究经费超6万亿元,拥有科技人才超100万人,本身就代表着中国经济最具有竞争实力的组成部分。而且在2023年,国资委进一步优化中央企业经营指标体系,明确了2023年“一增一稳四提升”的国企改革新目标:

(1)一增:利润总额增速高于全国GDP增速;

(2)一稳:资产负债率总体保持稳定;

(3)四提升:净资产收益率提升;全员劳动生产率提升;研发经费投入强度提升;营业现金比率提升。

国企虽然竞争力强,且利润额很高,但长期以来,整体估值反而明显低于民企。而且在港股H股的估值更是远低于A股,高分红国企成分股占比较大的标普港股通低波红利指数估值更低。但低估值同样预示着更高的成长空间,新一轮改革有望重启“改革牛”,激发新一轮中特估行情!

具体来说:

1、关于国企长期低估值的重要原因。我国的社会主义基本经济制度就是“公有制为主体、多种所有制经济共同发展,按劳分配为主体、多种分配方式并存”,因此国有企业本身就是“中国特色社会主义的重要物质基础和政治基础,是我们党执政兴国的重要支柱和依靠力量”,具有最强的市场竞争力与盈利能力。而中字头央企不仅规模较大,而且覆盖范围广泛,不仅包括我国基建、军工、石油、水电煤气、公共交通和通信基站等核心经济领域,近年来随着战略新兴产业的迅速发展,也诞生了一大批前沿高端领域的国有企业,涵盖了数字经济、人工智能、高端制造、航空航天等先进制造业领域,全面融入国民经济和人们生产生活的方方面面,诞生了诸多行业龙头,比如基建行业龙头中国建筑、化工领域龙头万华化学、电力领域龙头长江电力等等,不仅对经济社会发展、科技进步、国防建设和民生改善等重要领域都做出了突出贡献,而且多年来市场竞争力不断提升,盈利能力稳定、分红稳健,为长期投资者都带来了丰厚的回报,看成是港股中价值连城、持续下蛋的“金母鸡”,而且也基本都是标普港股通低波红利指数 成分股,是投资者参与今年低估值板块行情的良好标的。

只是过去十多年来,国有企业往往处于国民经济经济的支柱领域,业绩优良、现金流稳健。2023年前三季度,国有上市公司创造利润达到2.98万亿元,占港股企业利润总额的67.7%。但与此同时,也导致了预期清晰、缺乏弹性,因此相较于新能源、医药、消费、半导体、信创等高弹性热门赛道,行情大都不温不火,确实不太受国内喜欢追涨杀跌散户的重视,往往为投资者所忽视估值较低。很多绩优蓝筹国企在A股的市净率(PB)都长期徘徊在1以下,市盈率(PE)更是在5以下,在港股更是还要再打对折,这就意味着港股红筹股票投资报酬率已经超过了40%,远超同期国债、金融债、大额存款等固收类产品回报率,已经反应了市场最悲观的预期,极具投资性价比。

2、关于国企的长期投资价值。如果我们拉长期限看,相较于短期的热门赛道,稳健回报的国有企业往往才具有最长期的投资价值。究其原因:

港股长期以来行情走势波诡云谲,板块轮动也几乎无规律可循,金股频出,半年乃至数年内可能就能获得数倍、乃至数十倍的增福,但是浪潮退去之后很可能就回归原点,走出“∧”型走势。特别是上证综指从2001年6月14日世纪之交牛市的最高点2245点,截至2023年10月21日和12月5日,上证指数连续两次跌破3000点。相当于上证股票整体作为权益资产,22年来的年化回报率只能算是勉强跑过活期存款。再换个角度,上证指数在2006年7月首次突破3000点,当年我国的GDP总量只有21.94万亿元人民币,到2022年已达到121.02万亿元,17年间GDP增长了将近六倍的情况下,沪指却始终围绕3000点宽幅震荡。这时候,面对14年近乎零收益的资本市场,能够稳定上涨、获取稳健收益的国企大盘蓝筹股就愈发显得弥足珍贵。

比如,我们就可以对比前两年的消费龙头股海底捞(06862)和国企中的电力龙头股长江电力(600900)的走势图就可以看出:海底捞(06862)从2019年1月的16.9元涨到2021年2月的87元,短短两年多时间就获得了超过5倍的惊人涨幅,必然是喜欢追涨杀跌、挣快钱的散户们最喜欢的成长股;与之相比,长江电力股价的增长就显得平平无奇,通过后复权可以看出,长江电力从2016年6月26.6元的阶段低点,最高到2022年7年也只涨到了57.27元,长达6年时间涨幅也只有2倍左右,如果不是极有耐性的投资者,可能都无法坚持到最后。

但是,最终面对市场瞬息万变的形势:

(1)海底捞受疫情、经营策略失误等多方面因素影响,2022年出现了大幅下跌,从最高点的86元在短短一年时间就跌至了10.24元,跌幅高达88.3%,而且是直接跌破了2018年上市时的发行价。2022年下半年,随着疫情防控政策的调整才开始出现了阶段反弹。可以说,只要是在2018年9月上市以来二级市场买入海底捞的投资者,持有到2022年11月份的反弹之前,全员都是亏损的,堪称是最好的投资风险教育案例。

(2)长江电力虽然缺乏惊喜和爆发,但是却始终不为十年来港股历次的暴涨暴跌所动,走势一直非常稳定,且持续分红,让各个阶段的投资者都获得了切实的回报,长期来看足以让追涨杀跌的投资者艳羡了。长江电力其实就是国企大盘蓝筹股魅力的代表,投资国企大盘蓝筹股虽然短期内收益可能相对较小,但是从长期看足以令投资者在港股这个波诡云谲的市场在大多数时候都能睡个好觉的。

说明无论港股市场如何风云变幻,跌宕起伏,高分红的优质上市公司都能够将时间转化为投资的收益价值,就凭这一点就已经足以让其他每日心惊胆战的投资者艳羡了,充分说明了“低估值板块”的长期投资价值。

二、关于散户投资低估值板块应该选择指数基金港股红利指数ETF(513630)的原因

在我看来,对于散户或者说新手投资者,相较于专业投资机构,散户由于资金量、信息获取渠道、专业知识等方面的限制,就需要承担更大的投资风险,而港股都处于持续低迷且呈现几乎毫无规律的板块轮动状态,散户稍不留神即会损失惨重。具体来说:

(1)因为资金量的限制,散户往往就会缺乏有效对冲工具,市场回调时只能单边抗跌或者做波段,投资难度更大;

(2)由于信息获取渠道的限制,等散户知道投资信息时,往往已经是行情的尾声,散户基于过去的热点炒股经常就是会被套牢在山顶,最终沦为接盘侠;

(3)由于专业知识的限制,散户在投资过程中往往很难识别、把握住市场上转瞬即逝的投资机会,还会受到情绪波动的影响频繁追涨杀跌,从而造成较大亏损。

(4)更是基于港股的市场环境,散户直接投资往往得不偿失。在港股近十年来的长期熊市中,如果拉长时间来看,即使是随机抽样,大部分股票的投资者在任何借点买入,至今都会是亏损的,而且港股流动性还远低于A股,买入之后可能会因为成交量而血本无归。

三、关于标普港股通低波红利指数的独特优势

指数编制公司会根据市场上市公司的表现情况,定期对指数的成分股进行调换,指数中某只股票营业状况不佳、或者出现“踩雷”等等不符合指数编制的要求时,就可能就会被该指数剔除,换取另一个业绩和走势较好的股票;而市值和流动性本身就是企业竞争能力综合表现的结果。基于港股近十年来的持续下跌的走势和许多曾经的龙头股、热门股的走势图,我们就能发现港股的实际投资风险可能是远超散户想象的。因此,在我看来,相较于市场上其他宽基指数,港股红利指数ETF(513630)还有三大优势:

1、指数成分股的分红率十分突出。股息率本身就代表着企业最真实的盈利能力与现金流状况,只有能够创造真实利润并且财务状况非常健康的企业才能够持之以恒的分红,否则如果只有账面利润,企业同样存在较高的投资风险。

2、指数成分股壁垒高、投资安全。指数成分股主要都是港股通市场中股价稳定的大盘红筹股,市场地位稳定、壁垒更高、预期明确,受经济周期波动影响小,企业盈利能力稳定,也更容易成为港股的长跑冠军,长期的业绩回报更有保障。

3、标普港股通低波红利指数依靠红利低波策略。从跟踪标普港股通低波红利指数的指数基金——摩根标普港股通低波红利指数A(005051)可以看出,标普港股通低波红利指数在保持高收益率的同时,波动率远小于港A股其他主流宽基指数,涨幅更高、波动更低、回撤更小,优势尽显,极具投资价值!

(1)摩根标普港股通低波红利指数A(005051)“近3年”波动率只有15.44%,“波动很小,优于95%同类”;

(2)摩根标普港股通低波红利指数A(005051)“近3年”的夏普比率0.06,“性价比很高,优于90%同类”;

(3)摩根标普港股通低波红利指数A(005051)“近3年”最大回撤25.04%,“回撤很低,优于90%同类”。

综上所述,整体而言,在长期缺乏普涨行情的港股市场中,相较于高弹性的热点板块,稳健回报的低估值板块虽然可能缺乏惊喜,但是绝对不会缺乏回报,更适合在资金、信息和知识方面都严重弱于机构投资者的散户,必然能够为长期坚守的投资者带来更高的资本利得。因此,对于散户来说,如果进行权益投资,买基金不如买摩根资产管理公司胡迪和何智豪经理的指数基金——港股红利指数ETF(513630),确保“涨了指数必赚钱”。

恰恰是追涨杀跌的激进投资方式才导致散户们最终往往都是都是“七亏二平一盈”。这就如同经典的龟兔赛跑的寓言,高弹性板块就如同兔子,虽然开跑的时候一马当先领先很多,但随后就可能懈怠休息,而乌龟虽然速度较兔子慢很多,但坚持不懈、一步一个脚印,锲而不舍最终却能在全程比赛取得最终的胜利。而在现实之中,高弹性的板块往往也伴随着高风险,到时候就不是仅仅像兔子一样睡大觉停步不前,而是还有可能大幅后退,此时乌龟的优势就更明显了。“骐骥一跃,不能十步;驽马十驾,功在不舍”,在港股这样长期下跌缺乏普涨行情的市场环境里,低波动红利板块的价值就愈发凸显。

而且当前国企基石性行业依然保持优势地位,而且战略新兴产业影响力同样在持续增加,配置的价值愈发凸显。特别是在建立中国特色估值体系的当下,伴随着国企的价值回归,必然能够为长期坚守的投资者带来更高的资本利得。

综上所述,摩根资产管理胡迪和何智豪经理即将于12月8日上市的港股红利指数ETF(513630)紧密跟踪目前“较为低估”的标的指数标普港股通低波红利指数,反映了当前港股通市场高股息率、低波动上市公司的整体表现,是投资者参与今年低估值板块行情的良好标的。而且购买指数基金就可以避免散户最害怕的“赚了指数不赚钱”的情况发生,做到赚了指数必赚钱。选择胡迪和何智豪经理的港股红利指数ETF(513630),依靠高分红和低估值,任凭港股风浪起,稳坐钓鱼台!

本文作者可以追加内容哦 !