公募REITs,这个承载了将基础设施盘活重任的品种,自诞生以来,经历了过山车似的行情,从万人瞩目,份额难求,到闻之色变,打新产品主动清盘,只用了不到1年时间。

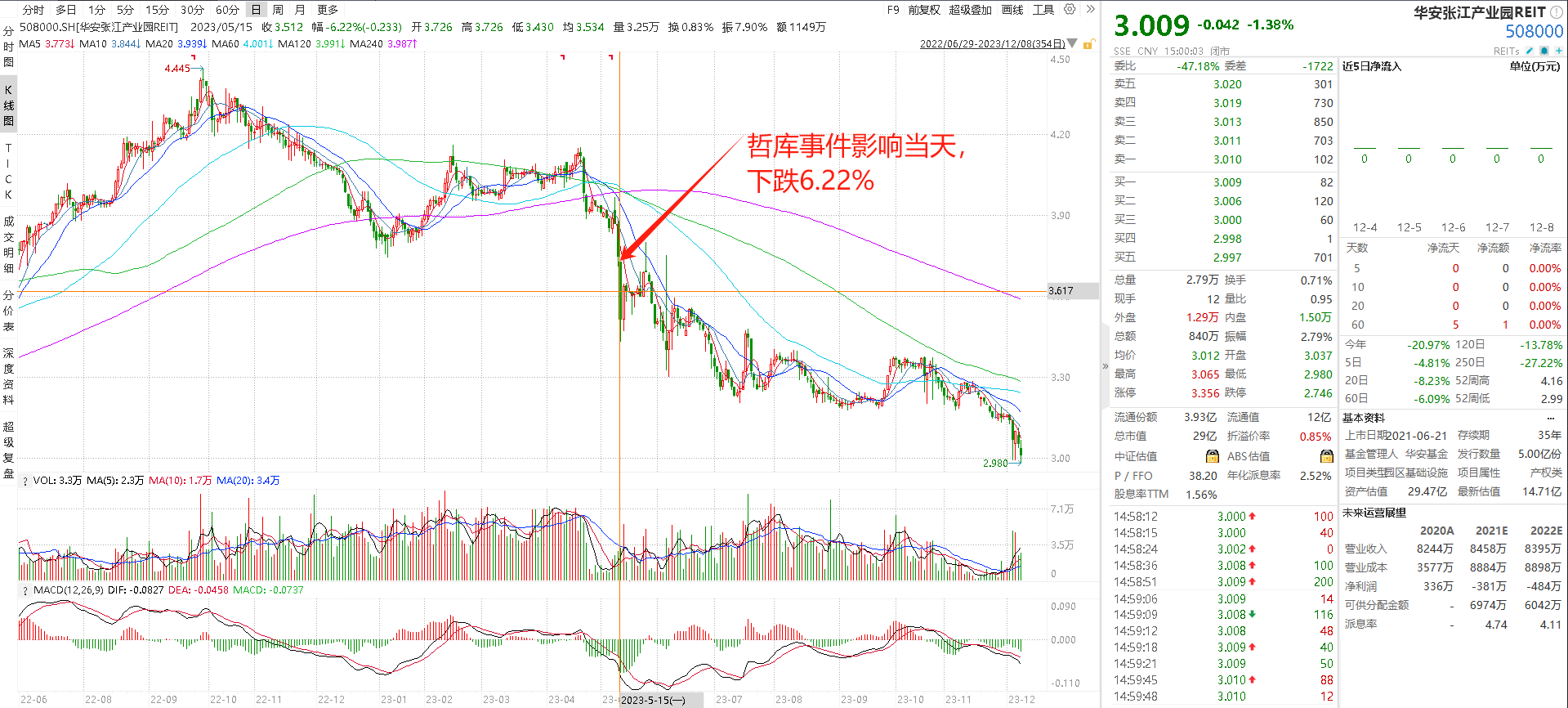

如果要问公募REITs是从什么时候开始“冷”下来的,我大概只能记起今年5月中旬OPPO解散了旗下的芯片团队哲库(ZEKU)并从上海张江产业园退租,导致华安张江产业园一下子失去了最大的租客,这个标志性事件,让投资者对公募REITs经营问题的担心,从之前的高速公路项目,延伸到了之前一直高溢价的产业园项目,接着就是恐慌蔓延,几乎所有类型的REITs都未能幸免。

数据来源:wind,截止20231208,仅为示例,不代表推荐

当然,公募REITs这个品种的下跌不是从今年5月才开始的,从中证REITs(收盘)指数的走势来看,整个品种的明显下跌大概是从今年2月14日西方情人节开始的。话说这也是个“悲催”的指数,从2022年12月份发布以来基本上就一路下跌,跌幅近30%,快一年了,还没有止跌的意思。

数据来源:wind,截止20231208,仅为示例,不代表推荐

笔者从2021年6月国内上市REITs这个品种开始,就一直保持着关注,对于这种长久期、封闭型的产品,还保持着较高溢价,笔者是非常谨慎的,只在2022年上半年及之前参与了这个品种的打新。后来,随着这个品种的表现每况愈下,就没有再参与,但仍然保持着关注。

最近半年多,笔者关注到公募REITs的一些变化,这里跟读者朋友做一些分享:

1.当前公募REITs已经大面积、深度折价

截止12月8日,场内封基折价排行榜上,公募REITs已经霸榜,最多折价30%-40%,市场对这个品种的信心已经降到冰点。

数据来源:韭圈儿,截止20231208,仅为示例,不代表推荐

如果说普通封闭式基金折价还有套利空间,那这种封闭期达99年的公募REITs就没有人敢去套利了。因此,笔者一开始就认为公募REITs保持溢价是不能持续的,只能在早期具有一定稀缺性的时候短暂存在,之后就只能给予大幅折价才会投资价值。并且,还需要有完善的制度框架保护的情况下,才会有长线资金愿意投资这个品种。关于制度设计方面,晚上有很多讨论,笔者在文末也会提出几点自己的思考。

2.公募FOF和社保都已经把公募REITs纳入了投资范围

我们看到监管为了提升REITs的投资价值和流动性,先后允许公募FOF以及社保把公募REITs纳入了可投资范围,但是,截止三季报,基本上没有看到公募FOF基金持有REITs,从行情表现看,这也是对FOF持有人负责任的行为,毕竟,不懂的东西不要投是原则。

其实,现在很多资管机构没有专门研究公募REITs的人员配备,多放在固收研究或者配置研究团队中,处于比较边缘的品种,这跟REITs的数量和规模不大也有关系。

3.公募REITs扩募已经发生,但并未成为常态

公募REITs扩募被认为是可以提升底层资产质量和投资价值的重要途径,毕竟这么长久期的品种,如果几十年如一日地保持不变,是很难适应市场变化的。

但是,随着首批4只公募REITs扩募的艰难完成(一完成就亏钱),后续的行情走势也让扩募不得不陷入停滞。

4.底层资产类型更加丰富

2023年3月24日,发改委发布《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》,首次提出允许百货商场、购物中心等商业项目发行基础设施REITs。终于,在四季度末,4个消费基础设施项目中3个通过了发行申请,大概率将于年内完成募集。

目前,公募REITs的底层资产类型主要有:仓储物流、能源基础设施、园区基础设施、交通基础设施、保障性租赁住房、生态环保,加上消费基础设施就是7类。相比海外还是比较少的,且盈利能力普遍较低。

5.公募REITs被定性为权益资产

近期,财政部联合人力资源社会保障部起草了《全国社会保障基金境内投资管理办法(征求意见稿)》,不仅将公募REITs纳入了可投资范围,在投资比例限制方面,表述为“按成本计算,将REITs与股票等权益类金融产品统一进行比例管控,合计不得高于40%”。这一表述,可以理解为是将公募REITs这类品种定性为了权益资产!相信很快会有其他资管机构跟进,将公募REITs这个品种纳入权益资产管理。

参考海外的经验,REITs这个品种就是权益资产无疑,笔者之前在写海外REITs的介绍文章时,也发现海外REITs虽然和国内存在形式上的区别,但是底层资产是类似的,海外将其定性为权益资产,且从行情波动看,基本上和权益资产是相似的。而国内的REITs项目在大多数投资者的心中,还是当成强制分红的”类固收“产品,这种错误的认知,很可能对投资造成误导。

本文的最后一部分,笔者想谈谈对公募REITs未来的几点展望:

1.公募REITs-ETF发行上市

ETF是上市交易型指数基金,是依托于指数而存在的,当前还没有一只能实时报价的公募REITs指数,当前这只中证REITs(收盘)指数并不能提供交易时段的实时报价,因此并不能成为ETF依托的指数。只有等相关指数发行了,ETF的发行才能提上日程,当然,这需要天时地利人和等条件具备。

ETF基金(或场外低成本指数基金)诞生之前,公募REITs这个品种虽然也能通过单只基金进行投资,但是不利于降低成本和实现风险分散,因此,这类资产的可投资性较弱,很难吸引来长期配置型资金。

2.原始权益人差额补足条款被监管认可

最新的4只消费基础设施REITs申报中,有一只民营项目还没有通过发行审批,原始权益人在征询意见中提交了原始权益人差额补足条款,以期实现项目的过会。这点,作为投资者是比较认可的——如果项目没有达到设定的分红派息比例,原始权益人用只有资金对其他投资者进行差额补足,这能有效保护其他中小投资者。

笔者当然知道变相刚兑是开历史的倒车,但是,别忘了,这可是权益资产,并不是债权项目,投资者在上市前要求原始权益人签订”业绩对赌“,也是一种常见操作。

而且,如果有了这个条款,在项目申报的时候,原始权益人就不会、保荐机构也不敢把项目未来的盈利能力无限制夸大,这样能让项目有一个更加合理的估值,对上市后的表现反而是有益的。

3.信息披露标准参考股票

笔者一直认为,公募REITs作为权益资产,信息披露标准应该参照股票,而不是公募基金。关于这两者的区别,很多投资者可能不太了解,我只指出几点就可让大家明白这样做的重要性:股票会披露股东信息,让增减持无处遁形;股票会披露完善的财务信息,让经营情况更清晰地被投资者了解;股票会披露高管信息、包括高管的薪酬,让相关人员受到公众监督;股票有投资者互动平台,让投资者和公司间有直接对话的渠道。

另外,股票是有多种维度的估值指标的,这能帮助投资者更容易对比股票的投资性价比,但是公募REITs的估值指标单一且获取不便。这也是制度没有跟上的表现。

风险提示:本文仅为作者个人观点,不代表对任何人的投资建议。

#公募REITs#

$中金普洛斯REIT(SH508056)$$华安张江产业园REIT(SH508000)$$平安广州广河REIT(SZ180201)$

本文作者可以追加内容哦 !