核心观点:

央行今日大额净投放资金2180亿元,但资金利率仍然不低,隔夜和7天均上行,逆回购除隔夜外均上行,资金面仍维持紧平衡。受周末CPI数据大幅低于预期的影响,债市对于降准等宽货币政策预期进一步提升。期货利率债均较大幅度上涨。信用债方面表现平稳但弱于利率债。

稳健投资者继续持有手中的3/1或1/4仓位的稳健低回撤的信用类短债,吃票息观望,待风向明确后再考虑加仓。风险承受能力较低的保守型投资者仍暂时全仓留在货币基金或逆回购。(投资者可以继续选择28天逆回购,在月中布局14天逆回购,月末布局7天逆回购来获取较高收益)。

在此分享一下上周听了买买提总的债市路演中一些信息。

在债市展望时,提到近期央行虽有降准可能,但并非一定有降准必要,且降准幅度可能很小,约25bp左右。央行可能动用更多的MLF,SLF,PSL等货币政策工具来释放中长期资金。12月信贷投放仍然会对市场产生扰动,资金缺口对市场流动性还是会有影响,但像11月这样的大幅波动的概率不大。2024年仍是票息策略占优,二永债可以重点关注。

资金方面,央行继续结束连续的回笼,今日净投放资金780亿元,隔夜和7天下行,逆回购上行FR007下行,资金面紧平衡。重点关注12月15日的12个月MLF到期是否增量续作。

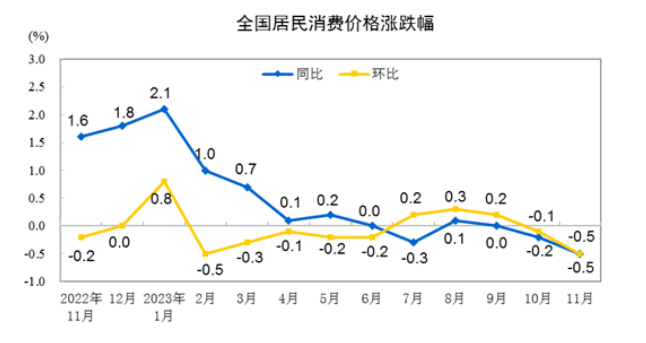

消息面上,周末公布的11月CPI,PPI数据大幅低于预期,经济增速放缓,降准降息预期提升,利好债市。

早盘期货跳空高开上行到11.17日前高附近遇阻回落,临近午盘再度回升。午盘收盘突破了通道上轨,并维持在102.10箱顶之上和已突破的下降趋势线之上,日后继续关注反弹能否延续再考虑跟进。

利率债现券走势类似于期货,10年期国债活跃券收益率直接下行了1.25bp来到2.66,距离箱底2.65一步之遥,后市也仍要关注下方的120天均线和2.65箱底能否被有效突破。

信用债走势弱于利率债,活跃券盘面整体涨跌各半,上涨主要集中于低评级和中长久期。高收益债尚可,存单依旧偏弱,仍需关注后市走势。

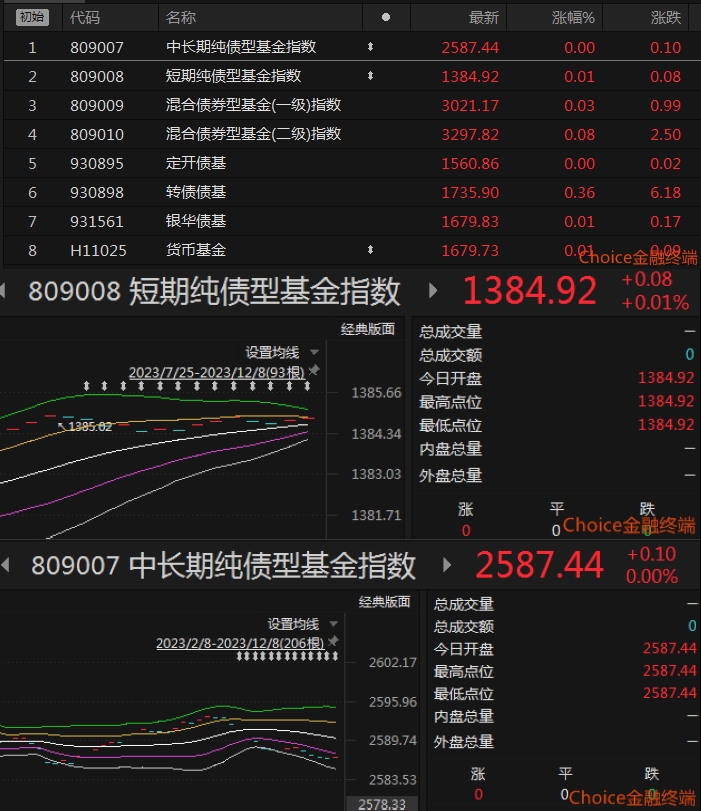

从指数看,中票净价和企债净价继续小幅下跌,中票净价午盘跌破通道下极限。中票全价和企债净价指数上涨,仍在通道上轨上方强势运行。票息有保护,可持仓继续吃息。

从ETF交易看,短融债上涨,仍保持通道上轨运行。城投债反弹,午盘收于通道中轨。

从昨日收盘的基金指数看,短债和长债基金均反弹。后市有望继续企稳后反弹。

基金风向

近期开放或即将开放的定开债基以及最近发行后打开封闭期的债基(仅供时间参考,不作为推荐)

$长信富安纯债半年定开债A(OTCFUND|519945)$ 开放申购/赎回时间:2023-12-11~12-25/

$泰信添益90天持有期债券C(OTCFUND|019763)$ 开放申购/赎回时间:2023-12-11~

市场预报

112月09日~13日 中国11月社会融资规模、11月新增人民币贷款

2、12月14日03:00 美国至12月13日美联储利率决定(上限)

3、12月15日10:00 中国11月社会消费品零售总额年率、11月规模以上工业增加值年率

4、12月27日09:30 中国11月今年迄今规模以上工业企业利润年率

5、12月31日09:30 中国12月官方制造业PMI、非制造业PMI、综合PMI

重要会议

中央经济工作会议(12月)

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载。

本文作者可以追加内容哦 !