上周,上证综指于周二盘中再次跌破3000点,沪深300也于当日创出了2020.3以来新低,基于沪深300的股债性价比指标继续上升,已位于2016年以来99.50%分位数,全A指数量化大格局信号继续维持在“秋天”格局(即中期有压力的格局)。目前,我们对市场大势的总结依然为“探底空间变窄,磨底周期变长”这12个字,对资金面的总结为“内资有所退潮,急需北向接力”。

对于年底有没有跨年行情,北向等主力资金能否出现回流是最为关键的因素。从下表中我们可以看到,近九年的12月到次月3月的这段时间,或是沪深300和中证1000双双收跌,导致跨年行情落空(比如2016年、2022年),或是沪深300在前一年12月到次年1月率先完成“搭台”,然后中证1000等小盘成长指数在次年2月到3月追赶上沪深300等大盘价值、大盘成长指数的涨幅,过去九年内的12月到1月,沪深300跑赢中证1000的概率为89%,但到了2月到3月期间,中证1000跑赢沪深300的概率反过来为100%。

目前两市8000亿左右的成交量只能够支持结构性行情,一旦量能回到8000亿以下,安全边际是凸显了,但个股活跃度就会明显下降,而若两市量能回到1万亿左右,一部分板块的个股就能保持活跃度,连板率和封板率也会上升。最近一周资金面上的边际变化就是两融在退潮,我们可以看到从11.24两融余额触及16707亿的高点后,连续三周的数据未出现明显变化开始出现滞涨,“融资买入额/两市成交额”也从之前8.5%以上的高位回落到7.2%左右,北证50指数本周的日均量能相比上周一最高的“天量”缩掉了50%以上,显示出后继量能明显不足的迹象。

今年截至目前,由于始终未能摆脱存量博弈,所以就会导致资金扎堆一个领域后,直到一对对反向风格指数之间的“剪刀差”扩到极致,对于进入2-sigma区域的反向指数对,两者之间或存在阶段性回归的需要,我们会将其列入逐日重点监控其变化,只是从趋势性机会的角度,只要弱复苏的环境不改变,这样的回归也只是阶段性回归的机会,难以形成趋势性的回归。

从技术面的角度看,沪深300指数已经在8-11月收出了月线级别四连阴, 追平了2002年以来最长月线连阴数,短期反转因子可以关注,以作为一种平衡,但从历史上看,对于沪深 300 指数的趋势性机会,却是与经济复苏斜率高度相关的,这里经济复苏的斜率可以用全A 归母净利润增速来看,比如上一次沪深300站上20月均线,是发生在2019.2,此后我们经历了2019-2021三年的大蓝筹牛市,当时之所以出现一轮指数性的行情,和当初经济复苏的斜率很陡峭是分不开的。

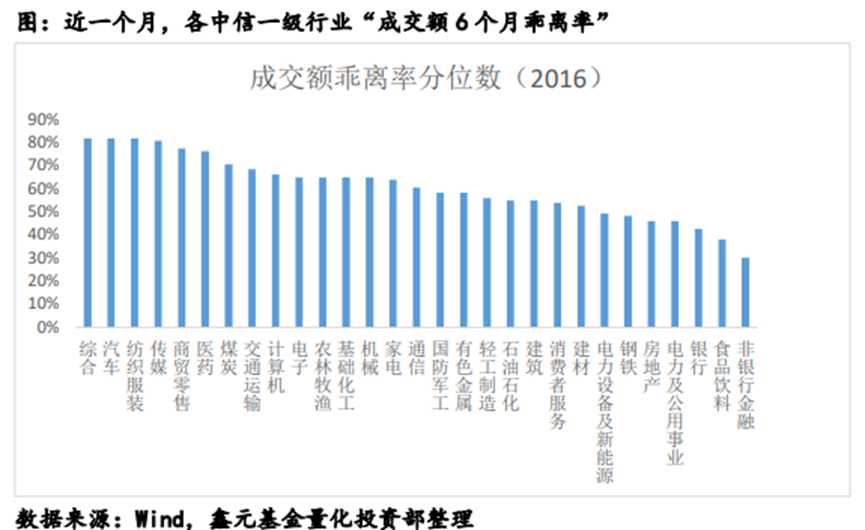

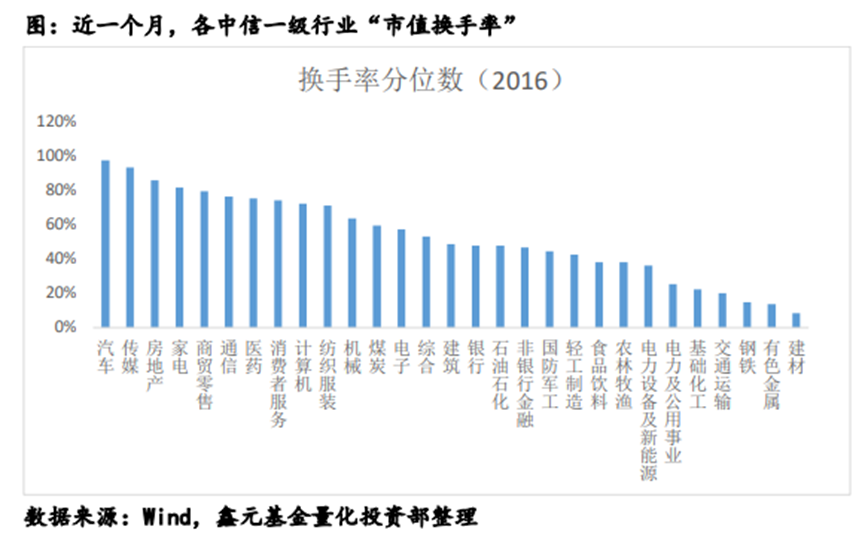

再从几个指标观察最新一个月各大行业的交易热度变化。从“月度成交额6个月乖离率”这个指标看,目前排名前三的行业是综合、汽车和纺织服装,分别位于2016年以来82%、82%和82%分位数,从“所在行业成交额/两市成交额”指标看,目前排名前三的行业是汽车、传媒和机械,分别位于2016年以来100%、 97%和 88%分位数,再从“市值换手率”指标看,目前排名前三的行业是汽车、传媒和房地产,分别位于2016年以来98%、94%和86%分位数,对比而言,汽车和传媒行业的相对交易热度较高,位于历史2-sigma区域,其他一级行业的交易热度都处于2016年以来的适中甚至较低的区域。

总的来说,我们对当下市场大势的判断仍然是“探底空间变窄,磨底周期变长”,对当下资金面的判断是“内资有所退潮,急需北向接力”,全A指数的大格局信号继续处在“秋天”的格局,“沪深300/中证2000”的比价接近历史2-sigma阈值,“亏损股指数/绩优股指数”的比价则已经进入历史 2-sigma 阈值。在10月的周报里,我们提到过3000点是一根涨跌快慢线,对于后续的行情,我们不必纠结于是否守住3000点这个事件,对于3000点下方,上证综指的 20 年均线就摆在那里,持币资金多以超跌反弹的思维来操作,而回到3000点上方后,各路主力资金又会重回谨慎,转为等待慢变量的扭转来操作,而作为修复型资金的北向,目前正处于交易盘主导,配置盘净流出边际减缓的阶段,这部分资金的流向大概率会成为跨年行情是否落空的关键因素。

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元国证2000指数增强C(OTCFUND|018580)$

风险提示:

基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !