众所周知,这两年多来小微盘风格持续强势,而大盘风格特别是大盘成长风格则持续保持弱势。

不过投资市场“一切皆周期”,虽然小微盘风格依然还保持的强势,但板块的拥挤度已经越来越高,而其赔率则越来越低;反观依然还在弱势中的大盘成长风格,其板块的拥挤度已经逐渐降至中低,相应的其赔率则越来越高。

简单看个大盘成长风格的估值和趋势线图如下:

基于上图,截至2023年12月8日,大盘成长风格的市盈率为15.65倍,估值概率百分位不足40%,已经逐渐开始具备较高的配置价值。

有鉴于此,我们今天就来介绍一个具有鲜明大盘成长风格且还兼顾ESG概念的指数——深证50指数。

我们先来看下深证50指数是个什么样的指数。

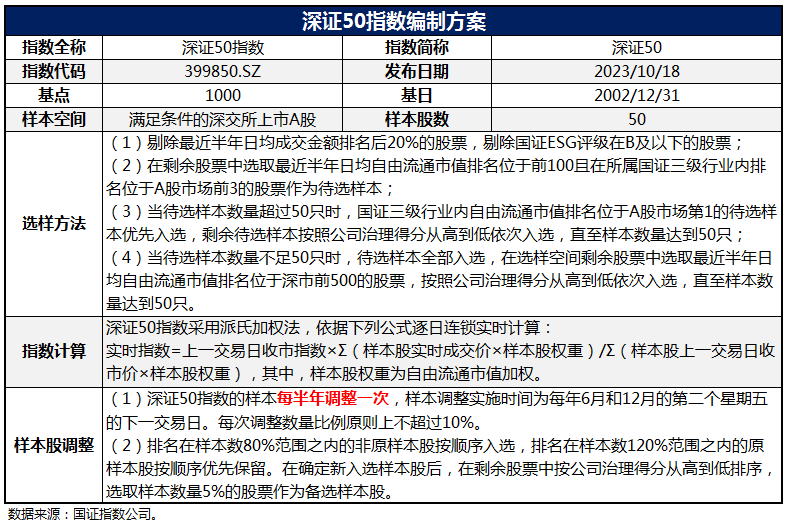

深证50指数简称为深证50(指数代码:399850.SZ),由深圳证券交易所编制并于2023年10月18日发布,旨在反映深市市值规模大、行业代表性强、公司治理良好的50家公司股价变化情况,丰富指数化投资工具。

该指数以2002年12月31日为基日,基点为1000点,每半年调整一次指数样本。

深证50指数在编制过程中,最大的特色之一就是做了“ESG负面剔除”。

具体而言,深证50指数“剔除国证ESG评级在B以下的股票”,且选样时重点关注公司治理得分,使指数成份股具有较好的ESG评分与公司治理水平。公司治理有利于促进公司的规范化运作,而ESG关注企业在环境、社会和治理三个维度上的表现,这不仅与我国的“可持续发展”理念较一致,同时也使得指数本身更具备长期投资价值。

从深证50指数的特点和优势来看:

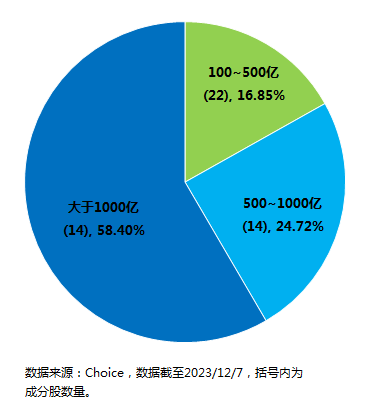

首先,从市值分布来看,指数成分股在市值上整体偏大盘风格。

具体来看,截至2023年12月7日,深证50指数自由流通市值500亿元以上(大盘)的成分股共28只,总权重占比为83.12%,其中自由流通市值1000亿元以上(超级大盘)的成分股有14只,占比高达58.40%;自由流通市值100~500亿元(中盘)的成分股共22只,总权重占比16.85%。

指数成分股整体明显偏大市值风格,是一个标准的“龙头股”指数。

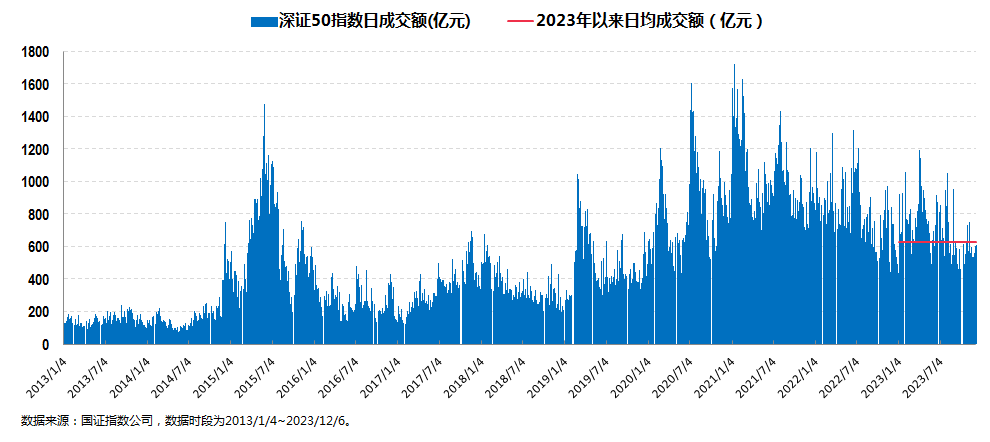

在覆盖大市值“龙头”公司的同时,深证50指数还能保持较高的流动性和交易活跃度。

截至2023年12月6日,深证50指数2023年以来的日均成交额为632.49亿元,指数的流动性相当充裕;另一方面,深证50指数成分股过去一年的日均换手率超过1.30%,高于同期的沪深300和上证50指数,证明指数在兼顾“龙头效应”的同时,交易活跃度也相当高。

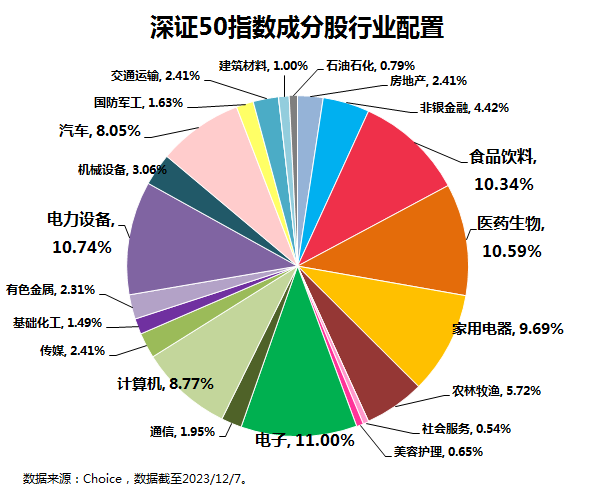

其次,从行业分布来看,指数成分股行业分散且相对均衡,具有鲜明的创新成长特征。

按照申万一级行业来划分,截至2023年12月7日,深证50指数涵盖了全部31个申万一级子行业的21个行业,其中权重占比最高的四个行业分别为电子(11.00%)、电力设备(10.74%)、医药生物(10.59%)和食品饮料(10.34%),行业覆盖面较广且分布较为均衡。

另一方面,相较于上证50指数而言,深证50指数布局在医药生物、电子、计算机、电力设备、汽车等新兴行业中的成分股数量更多、权重占比更高,而布局在银行、非银金融、建筑等传统行业的成分股数量更少、权重占比较低,这也与深交所“聚焦先进制造、数字经济、绿色低碳等重点领域”的理念相符,更为注重成长性较强的新兴科技行业。

第三,从个股层面来看,指数各细分行业的龙头企业聚集效应明显,持股集中度(前十大重仓股占总资产净值比)相对较高,成长风格明显。

指数最新的50只成分股汇聚多个子行业的龙头,且几乎所有公司的自由流通市值均在所属细分行业中排名前三。

比如在先进制造领域,指数包含动力电池龙头宁德时代、医疗龙头迈瑞医疗等;

在数字经济领域,指数包含工控设备龙头汇川技术、人工智能龙头科大讯飞等;

在绿色低碳领域,指数包含新能源汽车龙头比亚迪、逆变器制造龙头阳光电源等等。

而从指数重仓股角度来看,截至2023年11月30日,指数前十大成分股集中度为47.47%,持股集中度较高,龙头效应较为突出。权重排名前三的股票分别为宁德时代、五粮液、美的集团,权重分别为8.72%、6.59%、6.13%。

这些成分股行业龙头地位较为稳固,盈利能力和成长性均较为突出。

这一点从指数成分股的风格中也可见一斑:

除此之外,聚焦公司治理及ESG因素,以及较高的分红比例,也使得指数本身具有较好的可持续发展能力。

一方面,如前文所述,深证50指数在选样时加入了公司治理得分等指标,因此成份股在ESG及公司治理等方面的得分明显高于A股市场整体水平,也体现出深市核心资产较好的可持续发展能力。

另一方面,从分红的角度来看,2022年指数成份股的现金分红合计约1200亿元,占深市整体分红比例约30%;同时,成份股中连续3年分红的公司达44家,占比高达88%。

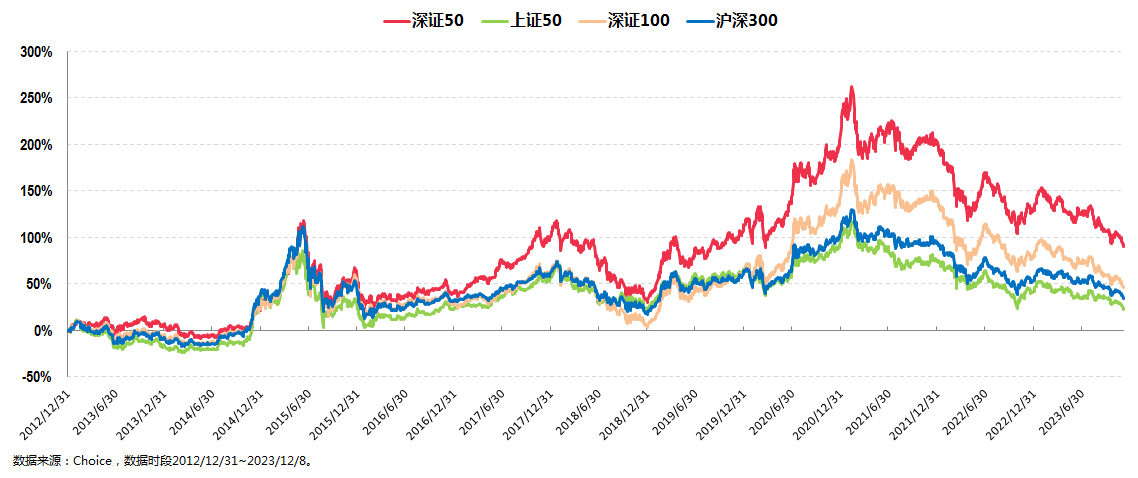

第四,指数长期业绩优于市场同类主流宽基指数,且弹性更高。

上图以2012年12月31日至2023年12月6日这近十年多的区间为样本期,在样本期内,深证指数的累计收益率为91.91%,远高于同期沪深300指数的34.75%、上证50指数的22.95%以及深证100的46.66%。

另一方面,通过复盘历史数据可以发现,相较于其他几个同类宽基指数,在市场偏向成长风格以及熊牛转换阶段时,深证50常常表现出较高的弹性。

上表数据为成长风格反弹开始后2个月的指数区间收益,从上表的数据对比中我们可以看到,深证50指数在成长风格反弹开始后2个月的指数区间收益整体上明显要优于同类的几个宽基指数,其15.77%的平均收益率更是远超其他几个同类宽基指数的平均值。

第五,从基本面的角度来看,指数估值处于低位,基本面较为优秀,发展趋势较好。

首先,深证50指数当前的估值处于绝对低位,上行弹性较足。

因为指数成立时间较短(成立于2023年10月18日),无法直接看指数历史估值情况,不过如果考察当前指数成分股近十年多以来的市盈率的话,当前不足20倍的整体市盈率已经是近十年最低值,估值已经处于绝对低位,触底反弹的概率较高,且上行弹性较足。

因此,目前指数具备较高的投资性价比。

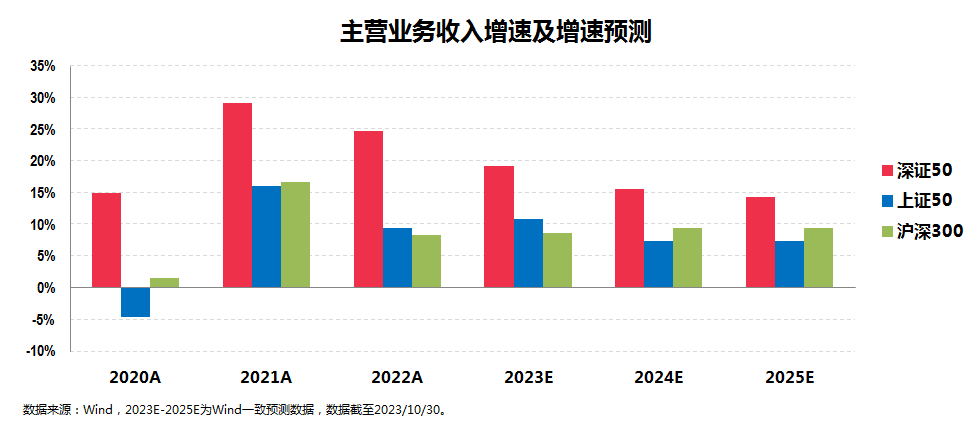

其次,深证50指数的基本面较为优秀,发展趋势较好。

如上图所示,一方面,深证50指数2020年-2022年的实际主营业务收入增速远高于沪深300和上证50指数;另一方面,根据Wind一致预测数据,指数2023年-2025年的预测主营业务收入增速同样高于上证50和沪深300。

无论是从历史数据还是预测数据出发,指数的基本面表现均优于同类主流宽基指数。

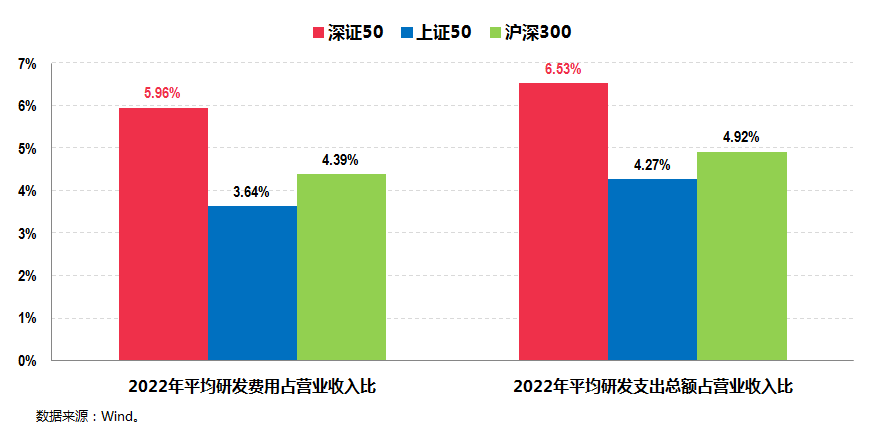

不仅如此,从2022年年报数据来看,深证50指数成分股的平均研发费用占营业收入之比和平均研发支出总额占营业收入之比均高于上证50和沪深300指数,指数成分股的研发投入明显更高,与国家发展规划相符,未来发展趋势较好,因而具备较高的投资价值。

综合来看,当前的深证50指数一方面估值具备较高性价比,另一方面基本面表现突出,研发投入高,未来成长依然可期。

讲到这里,关于深证50指数的投资价值就基本分析得差不多了。

就跟踪这一指数的具体产品而言,虽然近期市场较为平淡,但近日首批两只深证50ETF依然累计“吸金”大卖超50亿元,再度引发市场关注。

12月11日(本周一),$深证50ETF易方达(SZ159150)$等首批深证50ETF开始正式上市交易。

最后部分再来解决一个问题:如何投资深证50指数?

这个问题其实很简单,因为基于上文的阐述,我们可以得知,深证50作为一个市值风格鲜明且成长性较高的“龙头股”指数,首先具有较高的配置价值,不过我认为其最佳的投资方式依然还是定投,并且如前文所述,不管是从估值层面是盈利层面来看,当下都处于定投开始的较好时机。

写到这里,我觉得今天的文章就差不多可以结束了。

本文作者可以追加内容哦 !