又降费了,这次是交易佣金。

目前是征求意见稿,也就是12月8日发布的《关于加强公开募集证券投资基金证券交易管理的规定(征求意见稿)》,与正式稿大概率变化不会太大。

按照监管的方向,对公募基金的降费将沿着管理费—交易佣金-销售费,进行展开,目前已经进行到了交易佣金,对公募基金来说,钱越来越不好赚了。

整体看,此次征求意见稿仅仅围绕交易佣金这一主题进行了多方面的规定,下面是总结的四大看点。

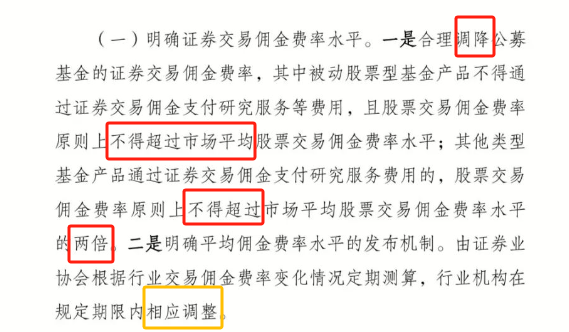

看点一:对基民来说,交易佣金费率水平调降了。

基金资产的所有权毕竟是基民,这里明确规定了交易佣金费率水平,主要是三个点:一是被动股票型基金不得通过交易佣金支付研究服务费,并且交易佣金不得超过市场平均;二是主动权益类产品的交易佣金可以支付研究服务费,但是费率不得超过市场平均的两倍。三是市场平均费率水平由协会计算并定期测算调整。

这部分中信证券进行了测算,据其研报称,在仅考虑佣金费率调整的情况下,预计A股市场席位租赁佣金规模可能从2022年的188.7亿元下降至126.4亿元,降幅为33%。

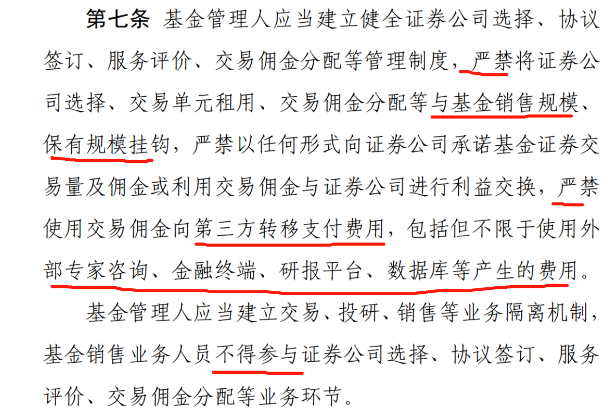

看点二:交易佣金仅用于投研服务,不得和销售等挂钩

在看点一指出了,被动指数型基金不能用交易佣金获取投研服务,也说明了交易佣金是给需要投研服务的主动权益基金服务的,没有脑力付出,不用要也行。(指数增强类没有细说)

此外,销售业务也不得与交易佣金挂钩,第三方的研报平台和数据库、专家费、Wind等终端,也不允许通过佣金代付,当然,最后行业里如何操作执行,有待观察。

主要是明确了基金公司不能向券商承诺交易佣金量,不得用交易佣金进行利益交换。

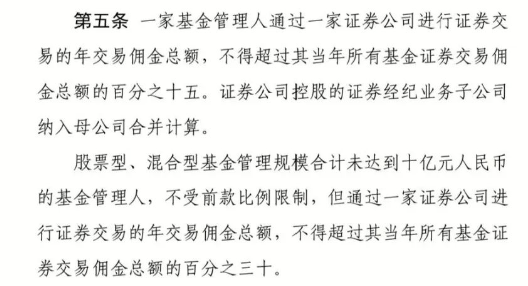

看点三:对券商来说,将更均衡发展。

意见稿提到,银行结算模式下,一家基金公司与一家券商佣金分配比例不超过15%。由此前的不超过15%的佣金分配比例调为了不超过15%(规模小于10亿的基金公司基本可以忽略)。

这主要是为了雨露均沾,未来基金公司将会选取比较多的券商来提供服务;反过来,券商也将覆盖更多的基金公司客户,也就是说大的券商机构会为中小基金公司提供优质服务,以便弥补失去的15%交易佣金的损失。

看点四:券结基金大发展

在此之前需要明确银行结算模式与券商结算模式的两者的区别。

银行结算模式下,其实主要的利润大头在于主动权益基金不低于5%的活期存款利率上。因为银行只靠那么一点点托管费并不是赚钱的大头。赚钱的大头是活期存款的息差,一般活期存款只有0.35%左右的利息(基金产品的活期存款利息),假定内部的FTP是2%(Funds Transfer Pricing,托管部存给自己银行财务部的价格),那么银行托管部拿到的价差就是 1.65%,如果托管部一年有100亿的日均托管账户存款沉淀,那么部门这块的收入就是,100亿*1.65%,差不多就是1.65亿的业绩收入,是非常大的。

券商结算模式下,券商的账户开在银行,拿的是同业存款利率,如1.62%,如果日均还是100亿的存款,那么券商就可以赚100亿*1.62%,差不多是1.62亿。(基金产品的活期存款利息还是0.35%左右)这时候银行内部的FTP还是2%(Funds Transfer Pricing,托管部存给自己银行财务部的价格)2%-1.62%=0.38%,100亿的存款,也就剩3800万了。

所以,券商结算这种模式是利好券商的,券商也有动力去搞。

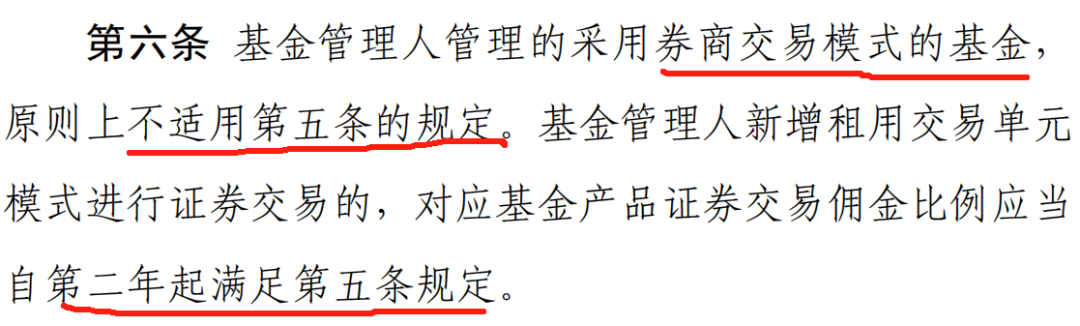

意见稿里规定,券商交易模式不适用第五条的规定,也就是说券商会为了佣金分配比例超15%,也会大力发展券结基金的。

而近年来的券商向财富管理方向的发展,颇有成效,在文章《四大看点!公募基金非货保有规模百强名单大盘点》提到了,在百强名单里,券商系有高达52家公司数量,这占到百强名单里超一半了。

有渠道优势就有话语权,基金公司也会根据券结基金这个抓手去努力做的,也预示券结基金将迎来大发展。

最后,规定要求基金管理人要在次年一季度末之前公布所有相关数据,这也说明,未来将越来越规范。

以上措施都是沿着供给侧改革,推动公募基金行业高质量发展的务实之举。

@易方达基金 @股吧热门 #北向资金净卖出近百亿元#

$易方达沪深300指数增强A(OTCFUND|010736)$

$科创板基金(SH506000)$

本文为个人观点,观点具有时效性,不作为投资建议,过往业绩不代表未来表现,市场有风险,投资需谨慎。

本文作者可以追加内容哦 !