——中证红利低波指数

前文《再论主动VS指数:smartbeta指数的差异化投资机会值得关注!》分析了——不做人为的主观判断,严格按照策略选股的指数基金,也能带来不错的超额收益,而且和主动基金有明显差异化。

有读者表示还没看够,希望我多分析一下,特别是最近大家比较关注红利风格,本篇就以中证红利低波动指数为例,进一步为大家分析。

一、业绩表现情况

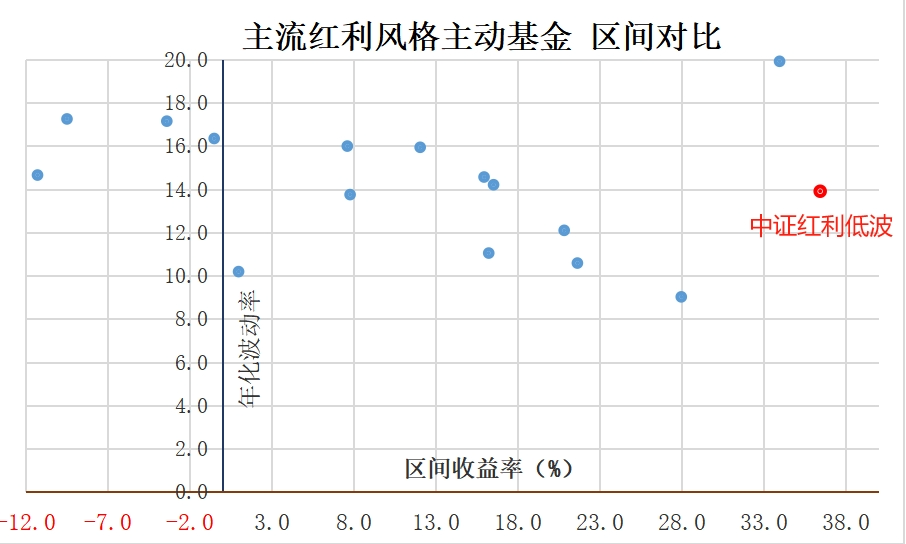

先从本轮红利风格的起点(2021-2-10)开始对比(截至2023-12-7,数据来源:choice,下同)

对比主流红利风格的主动基金,中证红利低波全收益的收益(横轴)表现最好,波动率(纵轴)中等偏低。

Ps:红利策略的股息收益是收益来源中非常重要的一部分。因此,在观察红利指数的时候,应优先看全收益指数,而不是价格指数。

对比其他有基金跟踪的红利策略指数,同期收益表现也位居前列

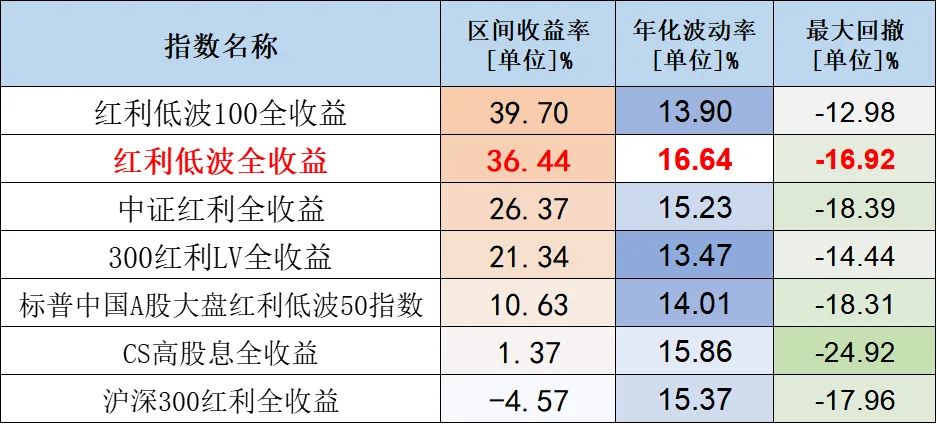

再拉长到2013-12-19红利低波发布以来,对比主动和其他指数,见下图(红色代表指数,蓝色代表主动,横轴为收益率,纵轴为波动率)

从上图数据来看,无论是收益还是风控,指数和主动都不相上下,主动略微好一点点,但考虑未来市场有效性还会不断提升,时间应该是站在指数这边的。

Ps:红利低波100表现更好,但是2013-2017的数据是回测数据,而红利低波是真实跑出来的数据。

二、指数介绍

中证红利低波动指数选取50只流动性好、连续分红、红利支付率适中、每股股息正增长以及股息率高且波动率低的证券作为指数样本。

下表列举了指数基本情况

从2005-12-30的基日至2023-12-7(约17年),红利低波全收益指数的累计收益率1689.8%(约17倍),年化收益率17.99%,下图是走势情况,长期来看稳健向上,最近的下跌只是一个小浪花。

下图对比中证红利和沪深300的几个主要指标,红利低波的收益更好,波动更小。(注:此处是价格指数,2005-12-30至2023-12-7,来源:choice)

不过客观地说,波动降低幅度不算多,这主要是因为它的编制规则中对低波策略用的并不算多,主要还是红利策略。

其选股规步骤如下:

(1)过去3年连续现金分红且每年的税后现金股息率均大于0;

(这样大概能剔除掉60%的公司)

(2)计算其过去一年的红利支付率和过去三年的每股股利增长率,剔除支付率排名前5%或者为负的证券,剔除增长率非正的证券;

(红利支付率过高,代表公司没什么成长性,把赚来的钱都分掉了。股利增长代表公司的分红金额提升,说明利润和现金流增长较好)

(3)计算过去三年的平均税后现金股息率和过去一年的波动率;按照过去三年平均税后现金股息率降序排名,挑选排名居前的75只证券作为待选样本;

(4)按照过去一年波动率升序排名,挑选排名居前的50只证券作为指数样本。

前两项是剔除,后两项是精选,选出来的都是股息率高、波动低的股票,采用股息率加权。红利因子暴露充分。

下图为当前前十大成份股,合计权重占比29.85%,选股与红利风格主动基金存在一定的差异,包含更多的传媒和银行。(来源:choice)

下图为指数当前的行业权重分布,行业较为分散,目前以银行、传媒、钢铁、石油石化为主,偏向于传统行业。(来源:choice)

下图为市值分布情况,大中小盘兼顾(来源:红色火箭)

下图为指数发布以来的估值变化情况,考虑到红利策略偏向于周期性行业,用市净率观察更为合适,目前PB为0.61,处于近十年5.1%的位置,估值非常低。(2013-12-19至2023-12-8,来源:wind)

下图为指数发布以来的股息率变化情况,均值为4.69,目前股息率为6.39%,股息率非常好。(2013-12-19至2023-12-8,来源:wind)

三、红利 低波为什么有效

红利策略攻守兼备,“高分红”和“低估值”特质使其具有突出的防御属性,而其主要涵盖周期/制造业的行业属性则赋予了其一定的顺周期的攻击性特征。

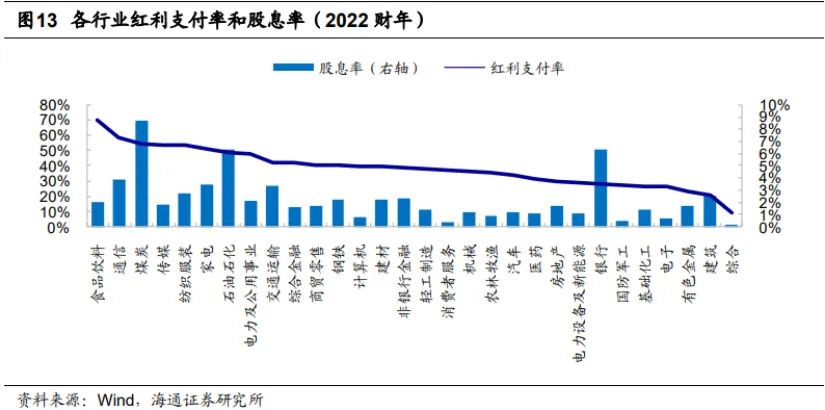

一般来说,企业赚来的钱不需要用于扩大再生产,才会分配给股东。能保持稳定高分红的公司,说明公司盈利比较稳定,现金流较好,财务状况健康。

2022年股息率最高的6个行业依次为煤炭(8.7%)、石油石化(6.3%)、银行(6.3%)、通信(3.9%)、家电(3.5%)和交通运输(3.4%)。

企业赚了钱却不怎么分红,一般是需要进一步扩大投资,分红较少的公司主要是电子、通信、传媒、电力设备和新能源等成长性行业。

但投资新业务、新产能,也有可能导致盈利能力下降,红利策略可以排除一些这样的公司。还可以排除一些对小股东不友好的公司,因为他们肯定是更喜欢把钱留在公司里,而不是分给别人。

低波动策略则是一个比较另类的策略,不考虑股票的基本面,仅根据股票的波动率挑选股票。一般来说,稳定上涨、稳定下跌和天生波动较小的公司,比较容易被低波动策略选出来。

有些公司能稳定上涨,是因为质地很好,下跌的时候有人买,上涨的时候没人卖,换手率低,使得波动率降低。还有些公司因为陷入低谷,关注度低,造成波动率下降,实际上情况没那么糟糕,市场可能过于悲观。反之,有些热门股票获得的关注过多,参与人数较多,导致波动率提升,而市场常常容易对这些股票过度乐观。

低波动常常被用作辅助策略,被用于与规模、红利、质量、成长等策略结合使用。我在《另辟蹊径,歪打正着!——低波动策略指数的深度分析》介绍过,低波动与绝大部分策略和行业搭配使用时,都能显著改善原有策略的收益和波动。

低波动也属于防御性的策略,和红利策略结合使用时属于强强联合,在下跌市表现更好,下表列举了几次较大回撤时,红利低波的表现情况。

四、红利策略适用于什么样的市场环境

1、投资者风险偏好下降

由于红利策略具备防御属性,当投资者风险偏好下降时,往往表现更好。反之,当市场风险偏好提升时,投资者更偏好成长股,高股息公司的吸引力相对较弱。

根据招商证券的数据,用风险溢价ERP来表征投资者的风险偏好。下图可以看到,从2010年以来两者走势是比较一致的,当投资者风险偏好逐渐降低时,即ERP逐渐上升,红利指数相对中证全指占优。

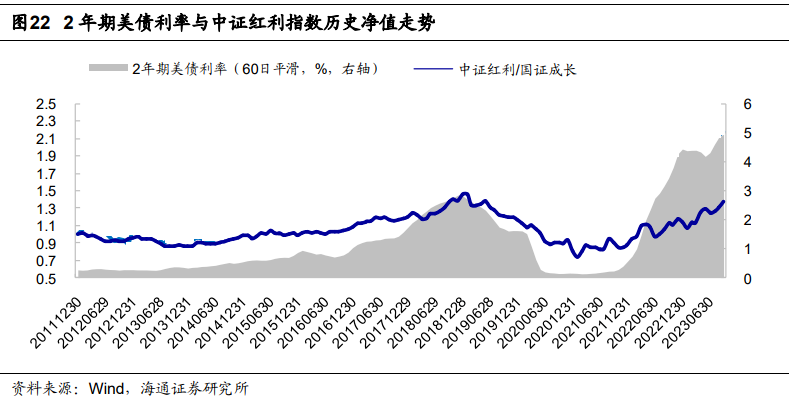

2、美债利率上升

根据DCF模型,预期股权回报率上升,会导致股票估值下降,成长行业下降尤为明显,价值&红利类股票的下降幅度更小。当美债利率上升时,预期股权回报率也会跟随上升,此时估值更低、回报更稳定的高股息公司就更具吸引力。

根据海通证券数据,在美债利率快速上升期,比如2016年下半年至2018年和2022年以来,中证红利持续优于国证成长。下图展示了2年期美债利率的变化与中证红利相对国证成长的累计超额。

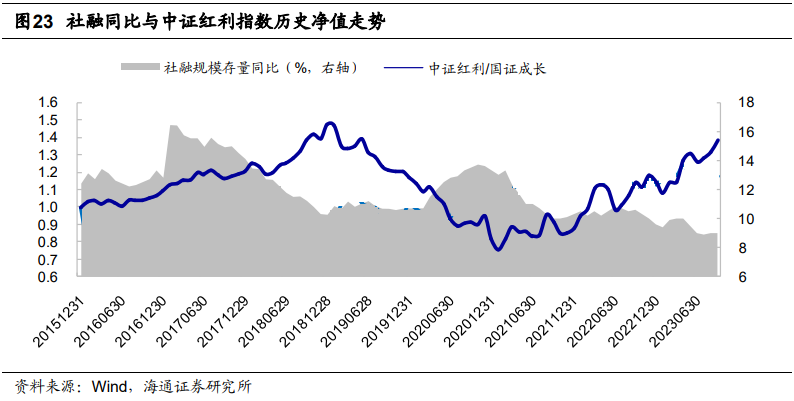

3、社融增速

当社会融资需求扩大时,代表经济复苏预期提高,此时或更有利于资本支出需求较高的成长型企业。在社融增速同比下降阶段,有利于红利风格,2021年以来尤为明显。下图展示了社融规模存量同比与中证红利/国证成长的累计净值走势。(数据来源:海通证券)

结语:红利低波指数适合看好权益、但风险偏好更低的投资者,长期能带来较为稳健的回报。

目前估值较低,代表下行风险小;股息率很高,代表潜在回报率高。考虑到目前市场风险偏好依旧不高、社融增速较低,美债利率还处于高位,当前仍然可以关注红利策略,但也需要关注市场环境变化。

近年来,A股年度分红总额逐年增加,2022年A股中分红的公司占比为68.3%,其中当年盈利的公司有83%左右进行了现金分红。(数据来源:海通证券)

2023年10月20日,中国证监会修订了《上市公司监管指引》以及《上市公司章程指引》相关条款,旨在完善上市公司常态化分红机制。

展望未来,分红的公司会越来越多,红利策略的选股范围也会进一步扩大,有助于红利策略更好的发挥效果。

今日(12月14日),跟踪中证红利低波指数的红利低波动ETF(563020)也正式上市交易。

$红利低波动ETF(SH563020)$$富国中证红利指数增强A(OTCFUND|100032)$$大成中证红利指数A(OTCFUND|090010)$

本文作者可以追加内容哦 !