摘 要

1、中央经济工作会议对经济工作的论述积极,指出经济回升向好、长期向好的基本趋势没有改变。明年要坚持稳中求进工作总基调,具体工作上要“围绕推动高质量发展”,多出有利于稳预期、稳增长、稳就业的政策,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策。会议体现出政策端对经济工作的重视,“高质量发展”的目标下,经济结构改善也是工作重点。

2、上证综指目前点位低于3000点,从安全边际上来说是比较高的。近8年来看,3000点以下没有持续超过1年的。而且从资金的时间成本来看,上证综指的价值中枢也是上升的,目前的点位支撑较强。长期来看,调整后的 A股已经回落至长期价值线附近,相信中国经济的韧性,以及民生、就业和地方财政的底线思维,或可关注$国泰上证综合ETF联接C(OTCFUND|011320)$。

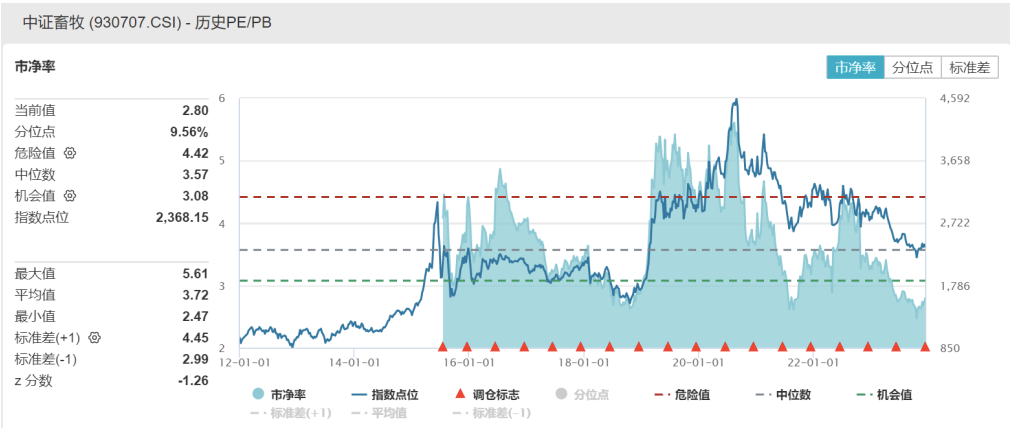

3、当前猪价处在底部阶段,产能加速去化会成为养殖板块的催化剂。2023Q3涉及生猪养殖业务的重点11家上市公司平均资产负债率上升至75.79%,是2015年至今的最高点。流动比率也有一定程度的恶化。预计行业企业现金流或进一步收紧,压力加大或驱动产能加速淘汰。我们预计2024年下半年猪价可能会迎来新一轮上行周期。从估值角度看,截至12月13日中证畜牧指数是2.8倍PB,也仅位于历史9.56%分位,具有较高投资性价比,投资者或可继续关注$国泰中证畜牧养殖ETF联接C(OTCFUND|012725)$的投资机会。

正 文

一、大盘分析

昨日,A股早盘弱势震荡,午后逐步下探,上证指数收跌1.15%报2968.76点,深证成指跌1.54%报9476.62点,创业板指跌1.66%报1872.34点。量能方面,市场量能持续萎缩,北向资金净流出95.9亿元,其中沪股通净流出57.71亿元,深股通净流出38.19亿元。

盘面上,受Optimus第二代机器人(Gen 2)将于2023年12月发布的消息提振,机器人概念板块逆市飘红;此外JN.1新冠新毒株的消息对医药板块构成一定提振,医药板块跌幅收窄。

中央经济工作会议12月11日至12日在北京举行,会议全面总结了2023年经济工作,并明确2024年的工作目标。对于2023年,定调是“经济恢复发展的一年”,认为2023年“经济回升向好”;在此基础上会议探讨“进一步推动经济回升向好”。整体来看,会议定调积极,既提到市场关注的问题,又指出明年经济工作的方向。

对于当前经济工作中的问题,会议中指出当前存在“有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多,国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升”等困难和挑战,但指出“有利条件强于不利因素”,指出经济回升向好、长期向好的基本趋势没有改变。

对于明年的工作目标,会议同样强调政治局会议提出的“稳中求进、以进促稳、先立后破”,坚持稳中求进工作总基调;具体工作上要“围绕推动高质量发展”,突出重点,把握关键,多出有利于稳预期、稳增长、稳就业的政策,强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。

具体来看,产业政策方面,会议强调“以科技创新引领现代化产业体系建设”,指出“要以科技创新推动产业创新,特别是以颠覆性技术和前沿技术催生新产业、新模式、新动能,发展新质生产力”。具体提到的领域包括数字经济、人工智能、生物制造、商业航天、低空经济等。

而扩大内需方面,要“激发有潜能的消费”,同时提到“稳定和扩大传统消费”和“培育壮大新型消费”,传统消费领域提到新能源汽车、电子产品等大宗消费,新型消费则提到数字消费、绿色消费、健康消费,相应智能家居、文娱旅游、体育赛事、国货“潮品”等新的消费增长点。广发证券研究所解读为“耐用消费品+新型服务类消费”。此外人口结构方面,会议指出要“加快完善生育支持政策体系、发展银发经济”,后续可能会有“推动人口高质量发展”相应配套政策进一步出台。

地产方面,除了防风险相关表述之外,会议指出“完善相关基础性制度,加快构建房地产发展新模式”,地产新模式的试验探索或将在明年开始。地方债务方面,会议强调“统筹好地方债务风险化解和稳定发展,经济大省要真正挑起大梁,为稳定全国经济作出更大贡献”。

总体看,中央经济工作会议对经济工作的论述积极,“抓住一切有利时机,利用一切有利条件”等表述体现了对经济工作的重视,“高质量发展”的目标下,经济结构改善也是工作重点。后续可继续关注GDP目标、广义财政空间、三大工程的政策框架及落地节奏等。此外政策端定调积极,财政有望持续发力,当前国内经济复苏趋势向好+海外流动性趋于宽松,持续调整后权益资产可能具备一定性价比,可适当关注。

二、上证综指分析

近期市场在3000点附近反复横跳,昨日两市再次回调,只有北证50坚挺。不过今年以来宽基走势中,上证综指表现要好于其它几个主流宽基指数。

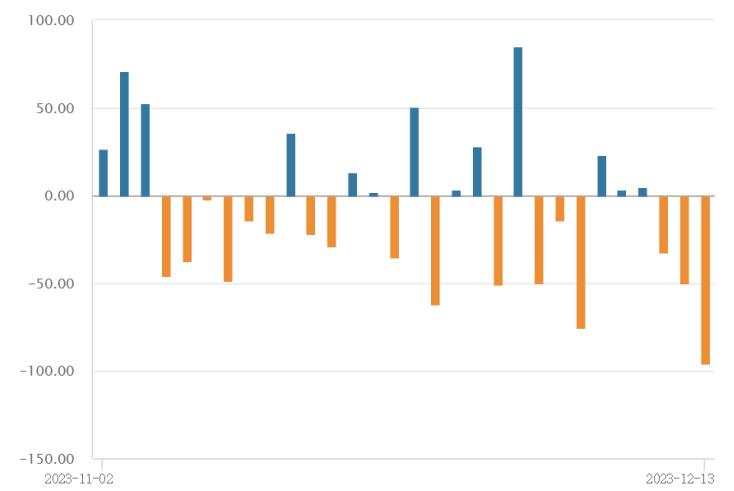

市场不明朗的底部区域投资者会更倾向于选择宽基避险,近期我们注意到上证综指ETF处于持续净流入状态,近5个交易日中净流入超6700万元。

上证综指目前点位低于3000点,从安全边际上来说是比较高的。近8年来看,3000点以下没有持续超过1年的。而且从资金的时间成本来看,上证综指的价值中枢也是上升的,目前的点位支撑较强。长期来看,调整后的 A股已经回落至长期价值线附近,相信中国经济的韧性,以及民生、就业和地方财政的底线思维,或可关注上证综指ETF联接C(011320)。

三、养殖板块分析

从行业的投资角度来看,投资者或可关注一下有望底部反转的养殖板块。当前猪价处在底部阶段,产能加速去化会成为养殖板块的催化剂。本周部分咨询机构公布11月产能数据,主动+被动因素叠加,产能加速去化已经开始。

据涌益咨询统计,11月能繁母猪存栏103.68万头,环比-1.57%(10月能繁母猪存栏环比-0.85%),降速环比+0.72pcts。据上海钢联统计,11月能繁母猪存栏环比-1.92%(10月能繁母猪存栏环比-0.44%),降速环比+1.48pcts。在此背景下,养殖企业的资金压力不可忽视。

2023Q3涉及生猪养殖业务的重点11家上市公司平均资产负债率上升至75.79%,是2015年至今的最高点。流动比率也有一定程度的恶化。预计行业企业现金流或进一步收紧,压力加大或驱动产能加速淘汰。

当前阶段,持续的亏损已经导致很多养殖企业现金流枯竭,未来半年在猪价持续低迷的背景下,行业产能去化有望加速且持续性较强,市场预计2024年下半年猪价可能会迎来新一轮上行周期。从估值角度看,截至12月13日中证畜牧指数是2.8倍PB,也仅位于历史9.56%分位,具有较高投资性价比,投资者或可继续关注养殖ETF联接C(012725)的投资机会。

本文作者可以追加内容哦 !