中央经济工作会议近日在北京举行,会议定调明年围绕推动高质量发展,提出9项重点任务。其中,“以科技创新引领现代化产业体系建设”放在首位。

国联证券总裁助理兼首席经济学家赵雪芹表示,“以科技创新引领现代化产业体系建设”这一表述,进一步强调并突出科技创新在建设现代化产业体系进程中发挥“牛鼻子”的引领作用,既是对创新发展理念、创新驱动发展战略的直接体现和落实,也是对当前一些产业面临“卡脖子”等现状的直接回应,与科技创新相关的人工智能、半导体等高新技术板块等将是未来政策关心并靠前支持的优先项。

我国机床大而不强,高端机床与国际领先差距明显,高端机床及核心零部件进口依赖度高,是继芯片之后,又一国产替代确定性强的板块。或直接受益,叠加板块利好持续,当前震荡盘整阶段,可逐步布局。

一、技术持续突破,国产替代加速

高端数控机床的技术水平是衡量一个国家核心制造能力的标准之一。去年,中国机床以1823亿元的生产额拿下了世界第一,但是,大而不强是制约中国机床发展的最大瓶颈。在政策的持续推动下,企业更加重视提升科技创新,我国机床板块持续获得技术突破。

今年6月,沈阳机床的龙门系列产品成功跨越了0.01毫米这一行业门槛,我国高端数控机床获技术突破。据了解,国际上的大体积龙门机床,定位精度达到0.01毫米就属于精密级水平。目前,沈阳机床的龙门系列产品都已经成功跨越了0.01毫米这一行业门槛,不断提升核心零部件的制造水平,可以让机床更稳定、更可靠。

在11月底的第二十五届中国国际高新技术成果交易会上,首次亮相的国内“五轴高端数控系统”,实现了微米级的精密运动控制,一举打破了国外长期在这一领域的技术垄断。具有响应速度快、精度高等特点,可以为我国的航空航天、新能源汽车制造等战略性新兴产业提供可靠的技术支撑。

随着我国工业结构的优化升级,我国正在经历从高速发展向高质量发展的重要阶段,对作为工业母机的机床的加工精度、效率稳定性等精细化指标要求逐渐提升,中高端产品的需求日益增加,企业端重视科技创新,技术研发,我国机床技术持续突破,有利于我国高端机床国产化水平进一步提升。

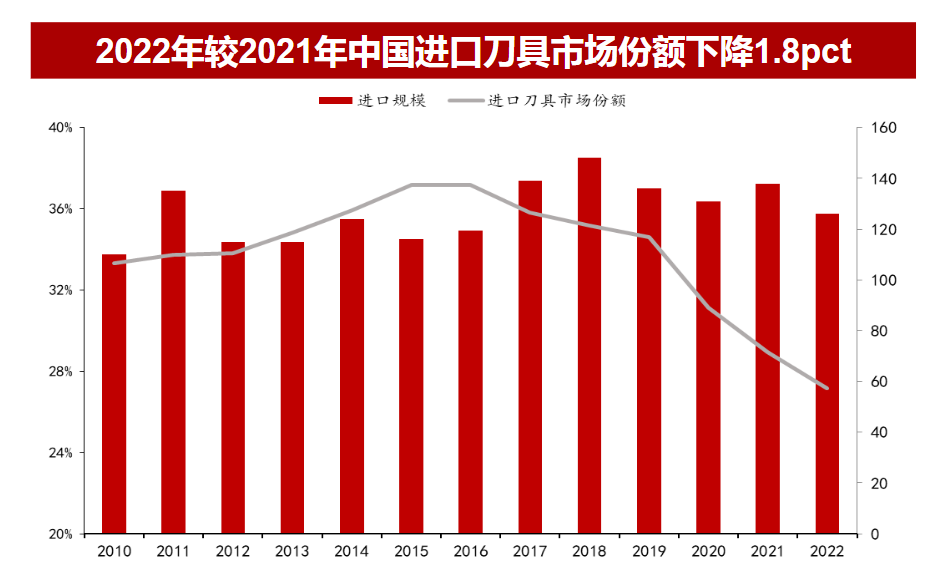

根据海关总署及机床工具工业协会数据,2016-2022年进口刀具占总消费的比重从37%下降至27%,2022年较2021年进口刀具市场份额下降约1.8pct,国产替代加速。

资料来源:海关总署,中国机床工具工业协会,Wind,各公司年报,浙商证券研究所

二、行业平稳恢复,贸易顺差持续扩大

随着全球和我国制造业占比以及我国占全球制造业比重持续提升,装备制造行业中长期将持续收益。今年以来,装备制造业发展动能积聚壮大,持续助推工业企业效益恢复。

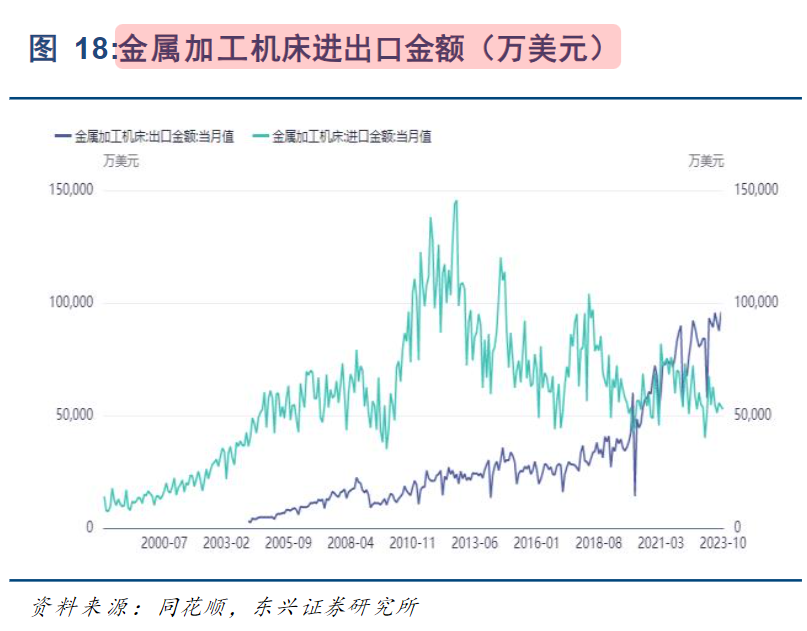

以金属加工机床为例,其进口金额从2012年9月高点的14.56亿美元开始下降,到2020年8月,进出口金额分别为5.43亿美元和5.75亿美元,出口金额开始逐渐超过进口金额。2023年9月出口金额已达9.60亿美元,进口金额5.41亿美元,差额4.19亿美元。

根据中国海关数据,1-10月机床工具进出口总额265.0亿美元,同比下降3.9%。其中,进口额92.7亿美元,同比下降11.1%;出口额172.3亿美元,同比增长0.5%。从机床行业总体看,2023年1-10月,行业主要经济指标呈平稳恢复趋势。

三、经济趋势向好,装备行业增速持续增长

宏观数据:10月制造业PMI环比下滑0.7pct结束连续4个月的回升态势,一般规律来看,三季度末制造业企业冲业绩后10月存在季节性回落。

1-10月份,全国规模以上工业企业利润同比下降7.8%;受国家产业政策的大力支持,装备制造业持续增长态势,1-10月,装备制造业利润同比增长1.1%,增速高于工业平均水平8.9个百分点。

行业中观产量:国内金属切削机床产量5.3万台,同比+23.3%,机床行业产量回暖。

微观订单:据行业调研,四季度以来机床公司订单需求磨底,刀具公司受到季节性加工旺季及消费电子补库存影响,整体需求环比略好转。

四、设备更新+新增需求推动,对机床需求形成托底

我国经济复苏形势将不断向好,伴随制造业转型升级,机床等中高端产品需求有改善性需求支撑。

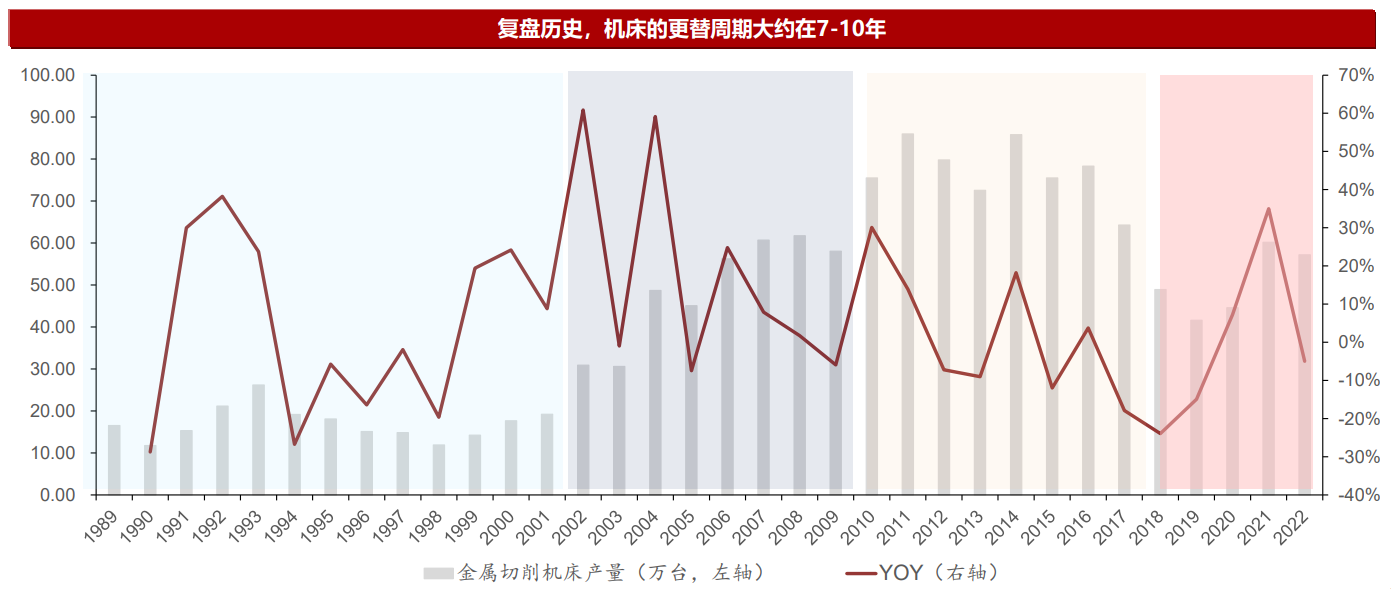

1)工业企业即将进入主动补库存阶段。2002年以来我国已经历五个完整库存周期,平均每轮40个月左右,我国工业企业或将于2024年进入主动补库存阶段。

2)机床更新需求和新增需求持续释放。数控机床的更新周期约为10年,2021年起机床行业迎来新一轮更新周期,同时新能源汽车、航空航天等高景气度行业,为机床带来新的需求。

当前,我国正处于数控机床的更新周期中,不过受企业景气度拖累,或有延迟更新的情况,到2024年,进入到工业企业主动补库存双周期,行业订单需求或有较强恢复。

五、政策持续助力,推动机床行业快速发展

机床产业自去年下半年,持续获得政策支持,是国家重视高端制造业的风险标。国务院、国家发改委、工信部等多部门陆续印发相关支持及规范政策,特别是针对数控机床等高精尖领域的相关指引,大力推动了数控机床的快速发展。

短期看,制造业需求偏弱,行业仍处于筑底阶段,往后看下探可能性较小,下半年信心好于上半年,经济宏观复苏有望带动机床行业需求持续回暖;长期看,机床高端化+国产替代为长期投资主线,近年来政策连续出台,有望助力高端机床国产替代,看好自主可控背景下,国产机床产业链的投资机会。

相关产品:

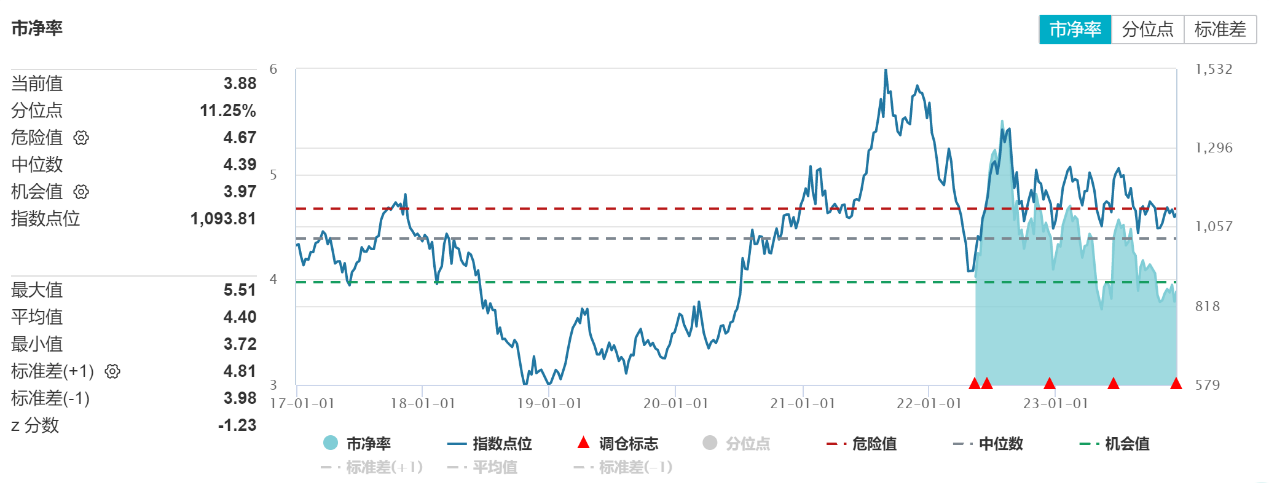

机床ETF跟踪的中证机床指数,覆盖激光设备、机床工具、机器人、工控设备等行业,成分股包含华工科技、大族激光、汇川技术、绿的谐波、中航高科、柏楚电子、厦门钨业、江特电机等龙头股,当前指数的市净率PB为3.88倍,分位点11.25%,估值优势明显,场外联接基金(017573/017574)。

注:机床ETF的标的指数为中证机床 指数,其2018-2022年完整会计年度业绩为:-42.74%,29.09%,52.06%,25.65%,-24.88%,指数历史业绩不预示基金产品未来表现。

风险提示:1.本基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。市场有风险,投资须谨慎,数据来源:ifind,华夏基金整理。数据仅供参考,不构成个股推荐。#特斯拉第二代机器人来了# $江特电机(SZ002176)$ $绿的谐波(SH688017)$$机床ETF(SZ159663)$

本文作者可以追加内容哦 !