【背景了解】

大家乐品牌于1968年始创于香港,经过数十年稳健发展,大家乐集团由一间小店发展为亚洲最大的餐饮上市集团之一。

大家乐于1992年成功进驻内地市场,大家乐(中国)旗下150多家门店覆盖广州、惠州、深圳、东莞、中山、江门、佛山、肇庆、珠海、澳门等地,以匠心精神向广大消费者献出了“一哥厚切芝士焗猪扒饭”、“脆皮烧春鸡”、“一哥烧味”等众多高品质、营养美味的经典菜式,100FUN美味的品牌印象深入人心。大家乐持续发展,品牌口碑及市场信誉得到充分认可,多年来先后荣获中国烹饪协会颁发的“中国快餐卓越品牌”、“中国餐饮百强企业”等殊荣,被广东省餐饮协会评为“广东餐饮百强企业”,获颁“广州市著名商标”称号,是大湾区美食的一块金字招牌。

大鹏哥是湾区人,对大家乐接触已经有接近30年了,那句:“大家乐,为你做足100分”,是同年的回忆,大家乐饮食集团走的是类似麦当劳肯德基模式的中式快餐,口味具有区域性,粤语区有较大认同感,往北发展则会遇到口味风格的挑战。

【行业状况】

1、消费行业规模巨大,是10万亿级别的巨型航母,消费行业未来也潜在很大的增长空间!具体数据我就不铺开来讲了,随便找个研报,预期都是亮瞎眼的。

2、大家乐餐饮业属于快消品行业,本质上受消费周期影响,而消费行业属于库存周期(3-5年),库存周期为经济小周期,波动时间短,波动价格小,属于对经济影响最低的周期,但制于大周期,往往在大周期一直走强的情况下,甚至不会见到消费周期的明显回落,区间整理或许已经是最坏的表现。所以大家乐上市以来,除了94、97金融风暴外,基本没有像样的回调,主营业务收入也在持续稳健增长。

3、大家乐业务主要为香港板块及内地板块,香港板块的渗透率已经非常高,甚至有点萎缩,且在近年多个大社会事件及疫情冲击下,内地往港人数减少,香港板块成为一个存量板块(门店数量529家),无太大增长预期,而内地(大湾区门店只有153家)则存在较大空间。广东消费市场与香港相似,潜在较大消费潜力,大家乐未来计划4年内在大湾区开到280家店,若能符合预期,则有望在内地市场再造一个大家乐规模,逐步形成香港+内地板块双轮驱动。

【核心竞争力】

核心竞争力很多时候我们认为是技术,而在餐饮业而言,核心竞争力往往是文化,就像麦当劳肯德基,大家乐是一个经历半个世纪而具有发展活力的快餐连锁企业,其对经营管理已经形成一套符合自身发展的文化理念,他们每年的可持续发展报告,就是最好的体现,这也是国内餐饮企业少见的,正因为有这个可持续发展战略,才使得大家乐保持清醒的头脑,没有采取资本+扩展,而是稳健、一步一脚印的发展。

【财务状况】

1、公司财务报表数据稳健,营业数据在疫情前均持续增长,但增量不大,从公开的资料了解,主要是香港板块的缩量拉低了国内增量,同时香港地区经营成本持续上涨也是导致香港板块毛利持续下降的原因之一。而随着疫情结束,公司的经营收入也回归正常,2023年半年报营收已经超过43.19亿,创出历史以来新高,归母净利润亦回归2亿元水平。

2、目前公司资产负债率为56.18%,近期呈现持续下降的趋势,从财务报表来看,公司资产负债率好像很高,且企业资产负债率2018年之前一直维持在25%低位,大幅提高出现在2018年下半年,变动的原因还是香港的会计政策调整所致的,如下图,简单理解为,公司签约租赁场地,比如10年合约,这个合约就要列为公司负债,往后逐年减少,所以大家乐财报中的资产负债率别被吓到!

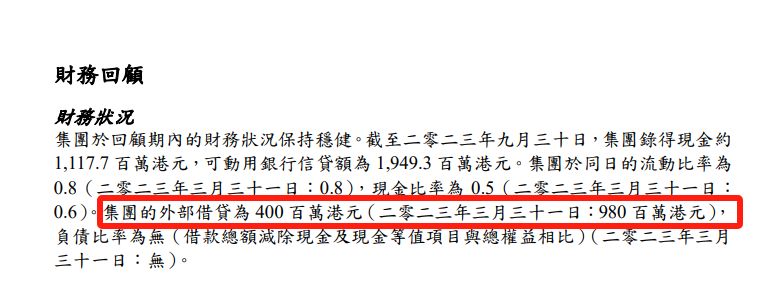

最新的大家乐财报显示,集团外部总借贷金额为4亿港元,比半年前2023年3月公布的9.8亿借款大幅减半,多么好的一个企业,既往年度基本不外借钱,疫情期间为了渡过难关,借了一点钱应急,有钱马上就开始还了。不像我们大A部分企业,能借都是自己本事,根本不会考虑还钱。

【现金分红】

大家乐的分红是慷慨的,持续的,大家乐1986年上市以来,分红基本没有断过,即便疫情最艰难的那一年,中报分红取消,但是年度分红还是有的,而且分红比例也是很高,最近一期分红占比利润8成,股息率达到5.81%,远超定存及理财,对于一个成熟企业来讲,大家乐在这一方面基本没有挑剔,业界良心!

【股价表现】

大家乐上市以来,累计涨幅超过20倍,从图形结构来看,是标准的慢牛行情,公司股价在2019年创出新高24.8元后,持续回调,现价为9元,从图形上看,目前大家乐仍处于下降趋势,但长周期月线下降趋势呈收敛状,酝酿大反弹行情!而公司目前经营处于恢复期,市盈率适中,但随着业绩放量,股价必然会见底反转。随着大陆市场的深入开拓,未来将再造一个大家乐的估值!

【大鹏评级】

我们给予【大家乐-00341】5年28元目标价,短期1年左右回归14元股价。

主要估值依据是,国内2016-2020年为消费库存周期的强周期,大家乐背靠大陆市场,目前估值溢价主要来自于内地板块,所以大家乐也是近年香港消费股中小数能扛跌的代表,甚至2019年创出历史新高,2020-2024年是消费的弱周期,核心是消化及整理上一波周期带来的泡沫,加之疫情冲击,泡沫破裂后,回调比较深,正常而言至2024年,本轮消费周期结束应该要收复本轮下跌幅度的一半。考虑目前更大的产业周期因素嵌套影响,所以我们对预期有了打折。仅此!愿阁下共鉴!

关注我!将给你带来更多个股分析及研报!

本文作者可以追加内容哦 !