近日发布的谷歌Gemini引爆全球,再次点燃市场热情。与此同时,TPU v5p版本与Gemini一同公布。

虽说谷歌在AI领域看起来取得了阶段性的胜利,但其成功绝对的绕不开一件事——就是其在基础设施和TPU资源上的长期投入和押注。

此前,谷歌曾披露其90%以上的人工智能训练任务都通过谷歌拥有自主定制的TPU芯片完成。

自ChatGPT面世以来,英伟达的股价可谓势如破竹,GPU亦在芯片界抢尽了风头,掩盖了其他重要的AI芯片(比如ASIC芯片)的锋芒。

但随着谷歌多模态大模型Gemini的崛起,业界或投资市场对ASIC芯片的关注正逐步升温,各类AI芯片的发展进程及相关芯片企业也重新走到了聚光灯之下。

01

ASIC芯片:AI之战的关键据点

ChatGPT热潮之中,"Computinghungry"(算力饥饿)已成为AI技术创新的主要问题——算力饥饿或将导致效率危机和成本危机的出现。

据Open AI 测算,自 2012 年起,全球头部 AI 模型训练算力需求每 3-4个月翻一番,每年头部训练模型所需算力增长幅度高达 10 倍,而 ChatGPT 训练阶段总算力消耗约为 3640 PF-days(即 1 PetaFLOP/s 效率跑 3640 天)。

我们通常笼统的认为是AI服务器提供了算力,其实在这里面,是由芯片提供了核心的算力支持。

简单归因下可谓“没有芯片就没有大模型”,也就没有当前的AI革命。正因如此,美丽国才一再变着花样,试图通过“把控”高级的算力芯片来卡其他国家AI发展“脖子”。

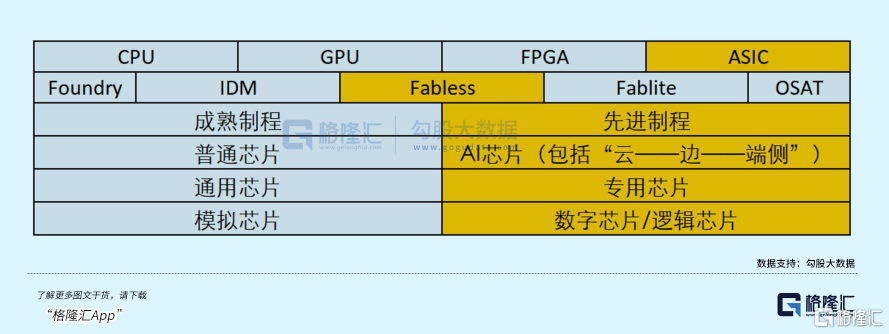

细数下,当前主流的算力芯片既包括 CPU、GPU、FPGA 等传统芯片,也包括专门针对人工智能领域设计的ASIC芯片。

在各类大模型纷纷出现的背景下,GPU 和 ASIC 出货量最多。相较于GPU,ASIC芯片有着不一样的优势——通过算法固化,往往实现高度并行计算能力、极致的性能和能效。简单而言,就是ASIC特点是便宜、好用、专用。谷歌的TPU就是优秀ASIC的代表。

除了谷歌,全球头部科技公司也在纷纷抢滩ASIC领域开发AI芯片。

比如2019年,英特尔收购了人工智能芯片公司Habana Labs,于2022年推出了性能卓越的AI ASIC芯片Gaudi 2;2022年底,IBM研究院发布了名为AIU的AI ASIC芯片,预计将于2023年上市;而三星的首款AI ASIC芯片Warboy NPU芯片已于2023年开始量产。

在技术进步与需求爆发的共同推动之下,近年来ASIC芯片快速放量。

KBVResearch报告数据显示,2019-2025年,全球ASIC芯片市场规模预计将达到247亿美元。前几年,ASIC凭借着高度并行计算能力和优异的低功耗高效计算性能,已经在区块链领域得到验证,并在快速发展之中获得广泛成功。

当然,前者需要算力,而人工智能的发展需要的是更多的算力。

通俗来讲,算力未来会出现在哪里,芯片就应该出现在哪儿,进而可发现,ASCI芯片未来有望走向更高的高度。

根据McKinsey Analysis数据,ASIC在AI芯片的占比将大幅提升:在数据中心侧(即云端),25年ASIC在推理/训练应用占比分别达到40%、50%。在预期应用更加广泛,将对现实生活构成相当重要影响的边缘侧领域,25年ASIC在推理/训练应用占比分别达到70%、70%。

在AI浪潮的推动下,ASIC以“肉眼可见”的速度崛起。随着谷歌的大模型与TPU再次引爆市场热情,这一点也被市场快速认知。

上周以来,费城半导体指数呈现较快上涨,GPU的代表英伟达上涨2.9%,中概股ICG更是涨幅高达28%。

从近3个月的走势行情来看,ICG在大多数时间内或在整体涨幅上均是大幅的领先于英伟达及费城半导体指数,进一步坐实ICG跻身ASIC芯片龙头。

02

一支快速崛起的“穿云箭”

在中国的ASIC芯片厂商里,ICG的快速崛起,像是一支穿云箭。

过去三年内,公司营收增长超过10倍,或为ASIC领域之最。

ICG是做什么的,它处于哪些领域,为什么会崛起那么快?它是否具备未来发展潜力和优势?或许能够用一张图表来解答。

公司所采用的Fabless模式(也称之为无晶圆厂模式),即芯片公司仅进行芯片产品的设计开发,制造和封测交由代工厂和封测厂进行,这种经营模式可有效降低成本和产品开发周期。

兼具低成本和高效率优势的Fabless模式,使其成为了市场寻找芯片行业高倍数大牛股的集中营。

ICG聚焦于具有高计算能力和卓越功效的高性能计算ASIC芯片赛道,以及同时配套了软件和硬件解决方案服务。

要关注的几个地方,第一是公司只做先进制程芯片,只做高价值的数字芯片而非模拟芯片;

第二是公司所在的ASIC芯片赛道提供的是定制的专用芯片产品及服务,因此其客户忠诚度,公司与客户的捆绑度会远高于一般的通用芯片,有技术的有口碑的ASIC芯片公司能够从客户身上获得相对更优厚的条件和回报,能够体现出定价权优势,这些公司盈利水平会更好,也就更有价值了。

第三点是接下来ICG要切入的是具备未来发展潜力的主航道,即AI芯片赛道。

可以看出,ICG所选择的每一个落脚点,无一例外都对着的时代发展所产生的巨量迁移,找到了最短实现路径,初步验证了该公司和团队确实拥有了正确的判断眼光,以及在合适的时机捕捉大机会的能力,这也是为什么一家名不见经传的芯片公司能够在短短几年内脱颖而出的主要原因。

坚持“选择大于努力”,或许ICG前期的崛起,正是告诉了市场深谙此道的重要性。

此外,ICG这家公司特别的重视技术,为此配套了一支颇为资深的技术研发团队与领先的“Xihe”专有技术平台。公司的研发人员大多毕业于复旦大学、上海交大、武汉大学、中科大等知名高校。“纯血国产”的本土芯片人才团队,这难道不是咱们迫切需要的自研芯片公司吗?

如果说,领先科研背景的研发团队,构成了公司强大的“大脑“,那么“Xihe”专有平台则构成了公司强大的“工具箱”。该平台涵盖了芯片设计的各个环节,从初始概念到最终制造,为研发人员提供全面而完整的设计支持。

通过“Xihe”平台,公司能够推出与行业竞争对手相比上市时间更短、总体成本更低、毛利率相对更高的产品。

在研发团队的创新力量和“Xihe”专有技术平台的支持下,公司能够在ASIC领域保持竞争力,推动先进技术的发展和应用。

截至2022年9月30日,ICG利用“Xihe”平台22纳米的ASIC芯片已完成8次流片,全部流片成功率100%。

芯片行业对于流片都不陌生。

所谓流片,就是像流水线一样通过一系列工艺步骤制造芯片,该环节处于芯片设计和芯片量产的中间阶段,是芯片制造的关键环节。为了测试芯片设计是否成功,必须进行流片,这也是芯片设计企业,一般都在前期需要投入很大成本的原因。

当芯片完全设计出来以后需要按照图纸在晶圆上进行蚀刻,采用什么样的制程工艺,多大尺寸的晶圆,芯片的复杂程度都会影响这颗芯片的流片成功率和成本,而且许多芯片都不是一次就能流片成功的,往往需要进行多次流片才能获得较为理想的效果。

在业界,高流片成功率是衡量一家芯片公司技术实力高低的“硬指标”,而100%的流片成功率,无论是放在近年快速崛起的芯片公司中,或者在昔日行业龙头的成长过程中,都是极为罕见的。

据公开资料的统计,对于14纳米工艺的芯片,流片一次需要300万美元左右,7纳米工艺芯片,流片一次需要3000万美元,而5纳米工艺芯片,流片一次更是达到4725万美元。可见,流片对于芯片设计企业来说是一笔巨大花费和负担,把控流片率成为了Fabless模式下芯片公司节约成本,提升盈利能力,降低经营风险,争取更多优质客户的唯一可行路径。

对于动辄数百上千万美元一次的流片,流片成功率是衡量芯片企业综合实力的关键指标,高流片成功率几乎可与高价值的稀缺型芯片企业划上了等号。

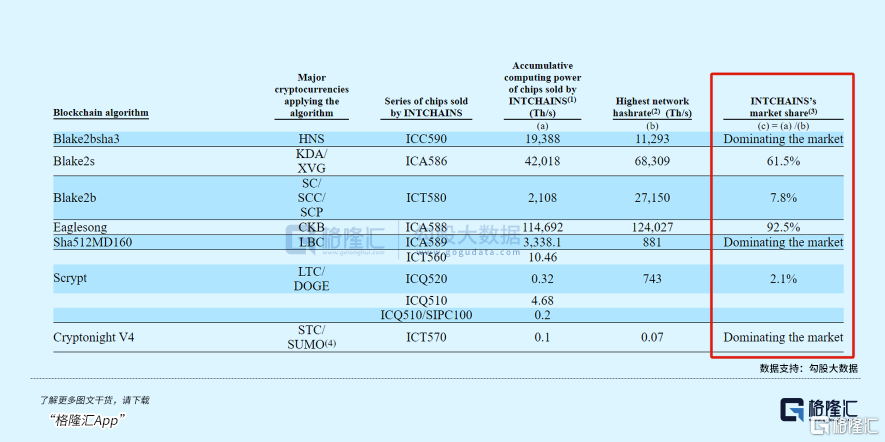

目前,ICG已成功地研发出多种高效、可扩展的ASIC芯片,并凭此快速占领市场。根据ICG的招股书,公司已在多个细分市场的排名位列第一。

根据Frost & Sullivan 的数据,2020 年和 2021 年的累计销售算力而言,公司在Blake2bsha3、sha512MD160、Cryptonight V4、Eaglesong 和 Blake2s 等多种算法设计的 ASIC 芯片方面拥有领先的市场份额。

由此,不难看出,ICG在ASIC领域的技术实力已经充分获得市场的认可。

而通过深耕行业多年积累的设计经验与客户壁垒,ICG可以水到渠成地延伸到AI ASIC芯片领域,这些逻辑是共通的。

比如,区块链ASIC处理涉及大量的并行计算,而生成式AI也是一个典型的并行计算应用,并行度越高,模型训练和推理任务的效率越高;区块链ASIC与AI ASIC都会涉及加速特定的密码学算法,虽然具体的算法不同,但都会使用通用的硬件加速技术。此外,二者在高带宽存储和内存访问、功耗优化等等方面有着强烈的相似之处。

正因如此,在之前阶段取得成功快速崛起的芯片公司,比如类似ICG这样的成长型企业,是完全有望复制过去成功的经验,在AI黄金时代接着“发光发热”。

03

芯片牛股密码:要兼顾胜率与赔率

当前市场起伏不定,资金对于风险厌恶程度变化较大。究竟如何才能在AI的黄金时代找到的芯片牛股?

答案是要兼顾胜率与赔率——符合“双高”特征、拥有安全边际以及存在巨大预期差的标的。

要在芯片行业中寻找高回报率的标的并不容易,因为做集成电路是一件非常烧钱的事,大多数做ASIC的上市公司,其盈利能力暂时仍未到理想的状态。

但当中也有一些同时在技术研发与商业落地取得领先的芯片公司,ICG则是其中一个范例。

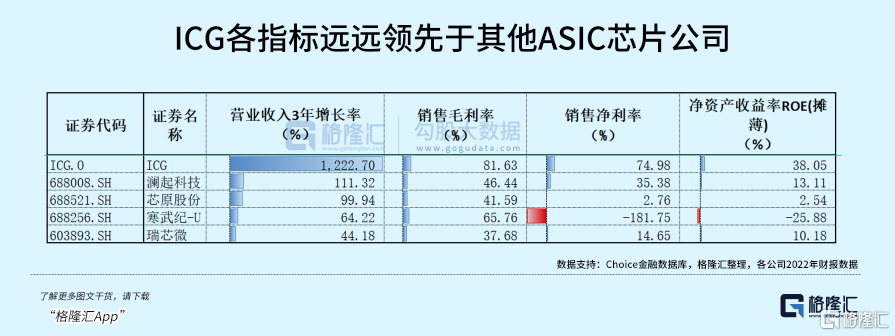

可以看到,ICG正处于高速成长阶段,过去三年营业收入增长超过11倍,截至22年底,该公司的毛利率高达80%,远超于其他同比公司,ROE也显著的高于同期在A股上市的可比参考标的,盈利能力超群卓越。

笔者始终认为,对于芯片公司而言,财务指标中的高毛利率,是对公司竞争力、经营模式、所在赛道、行业中市场地位等综合因素的集中体现和优势表达。

较高的毛利率,意味着该芯片公司能够主动的去“卷”竞对,久而久之,那些盈利点不足的芯片企业在没有雄厚资金支出下便会主动让出市场份额。

从投资胜率的角度去押注,方法很简单,就是优先识别出那些高成长、高毛利且长时间能够维持“双高”的芯片公司,并能够找到“双高”背后的答案。比如在ICG身上,我们看中的是其近乎碾压之势的高流片成功率。

在高成长、高毛利的驱动下,也可以看到ICG有一张芯片公司鲜有的、非常健康的财报——2020年-2022年,公司的净利润从824.70万元增长至3.55亿元,增幅高达34.3倍!这个增速远远高出营业收入的增长速度,彰显了非常突出的正向循环效应和规模效应。惊人的增幅,也让公司盈利的提升位次,处于细分赛道之首。

同时,公司展现了极强的造血能力。2022年,公司的经营性净现金流达3.27亿元,同期竞争对手这一数值多为负数。

在以上正向因素的叠加之下,公司拥有了行业内大多数公司不具备的良好资产结构——公司手握现金达7亿元,2022年底的资产负债率仅为个位数。

充沛的现金流和合理的资产结构,能很轻松满足未来在AI芯片发展的资金需求,并为未来的战略落地提供了有力的财务保障。

来看看对赔率的理解,一项投资的赔率高低,来源主要有两大方向,第一是安全边际,第二则是否存在巨大的预期差。

ICG的安全边际,可以说是来自算力时代“换档”的馈赠。

公司在今年上市之时,正值ASIC行业受到区块链拖累之际,只能压低估值“含泪”上市,上市之后更进一步受到此前美股数字货币或区块链板块行情的大幅拖累。

当前,ICG已逐渐被市场重新归类为中国自研芯片企业。

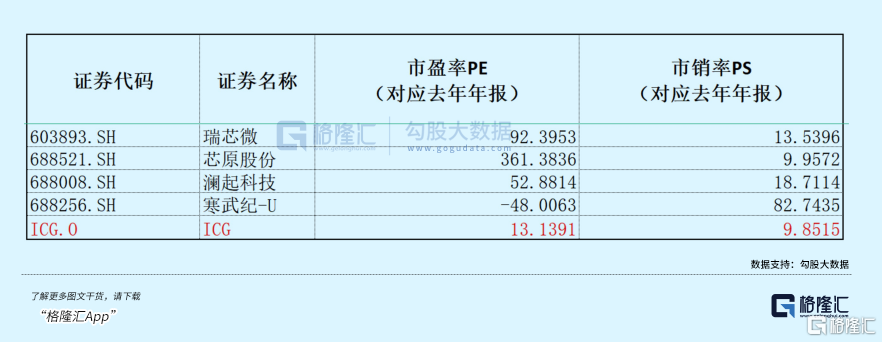

尽管其股价经过近段时间的大幅修正,仍站在估值的角度仍呈现较高的性价比和估值优势。

以12月15日的收盘价计算,对应2022的盈利,ICG公司的PE仍仅仅为13倍左右,远低于动辄几十上百倍的同业对标芯片公司的估值,公司的PS更是仅为个位数,正处于中国芯片公司的估值“洼地”,安全边际充足。

对于是否存在巨大的预期差等问题,这一答案显得“见仁见智”,比如说笔者认为,ICG之所以被市场忽略,主要还是“灯下黑”的问题——区块链相关的下游应用领域的去库存进程已经接近尾声,ICG有望受区块链市场复苏的驱动,迎来基本面反转和估值修复,不妨留意近期数字货币市场表现,便可知道大致的复苏回暖进程。

最后第二个预期差来自于跨行业的变化:眼下,ICG公司正在快速开拓AI ASIC领域,AI领域中除了云端产生了巨大算力需求之外,端侧和边缘侧均处于爆发前夜,每隔一段时间总会有不少突破和新品面世,这里面能够出现足够多的专用ASIC芯片需求,无论是专用算法,还是专用系统。

算法芯片化和系统芯片化的趋势演绎,已经足够清晰。我们一直翘首以盼,期待一家know-how并拥有不错潜能的中国芯片企业,能够在AI芯片赛道尚未被攻克的市场和领域实现领先,给中国半导体产业带来更多的鼓舞和刺激。

抛开这些寄望,从现实投资的角度,ICG公司在困境反转后是有望再度回归戴维斯双击状态,而公司本身的增长是相对确定的,盈利能力和估值位置也具备十足的优势。一旦被市场认知,再叠加预期差逐步得到兑现,它的估值弹性将会得到呈现。

因为从0到1的增速永远是最快的,要远胜于其他阶段的增长逻辑。这也是为什么该公司股价近期能领涨ASIC乃至跑赢整个AI芯片板块的关键所在。$聪链(NASDAQ|ICG)$

本文作者可以追加内容哦 !