摘要:

1、核心资产指数调样后, 300质量低波和500质量的基本面比老样本更好,科创创业50和北证50的基本面变化不大。具体来看:

(1)调样后的300质量低波指数相比沪深300超配食品饮料、家用电器、基础化工、石油石化和医药生物,指数风格均衡。新样本的盈利能力好于主要宽指,其2007年以来的加权估值分位数为20%,明显低于沪深300的27%。PEG角度来看,300质量低波和沪深300的PEG分别为0.91和1.14,当下300质量低波的配置性价比更高。

(2)调样后的500质量相比中证500超配有色金属、电力设备、汽车、轻工制造和家用电器,指数风格均衡。新样本的盈利能力好于主要宽指,其2007年以来的加权估值分位数约为20%,明显低于中证500的36%。PEG角度来看,500质量和中证500的的PEG分别为0.92和1.38,明显500质量的配置性价比更高。

(3)调样后的科创创业50前三大权重行业依旧是电子、电力设备和医药生物,三者权重合计接近80%。新样本的盈利能力和成长能力均好于主要宽指,估值方面,科创创业50和创业板指接近,2007年以来的加权估值分位数分别为25%和24.3%,处于历史低位。考虑到科创创业50的基本面优于创业板指,我们更看好科创创业50。

(4)调样后的北证50前五大权重行业为电力设备、医药生物、机械设备、基础化工和电子,新样本的盈利能力和成长能力好于主要宽指。估值上,北证50经过近一个月快速上涨后,最新加权估值分位数约为61%,考虑到其盈利能力和成长能力明显好于中证1000,当下估值仍算合理。

2、策略主题指数调样后,权重行业变化不大。具体来看:

(1)数字经济前两大权重行业依然为计算机和电子,合计权重超过80%。基本面上,调样后的数字经济指数盈利能力好于中证TMT、科创50及主要宽指;成长能力上,新样本好于老样本,且优于中证TMT及主要宽指;估值上,调样后的整体估值有所提高,2007年以来的加权估值分位数约40%。本次调样继续调入更多受益于AI技术发展的成份股,我们长期看好数字经济指数的表现。

(2)国企红利指数前三大权重行业为银行、煤炭和交通运输,调样后的国企红利指数股息率明显上升,意味着新调进的成份股股息率高且拥挤度较低。未来随着国企深化改革行动升级,国企的基本面将会提升,红利因子将进一步增强国企的投资收益。

(3)财富管理两大权重行业依然为证券公司和银行,权重分布为80%和20%。指数基本面上,调样后的财富管理指数的盈利能力整体上略好于老样本,成长能力与老样本接近,估值依然处于低位。

3、展望明年,一季度在国内经济复苏总体向好且海外压制因素减弱的背景下,我们认为成长和价值风格均有机会,可均衡配置。核心资产上,一季度我们看好500质量(ETF 560500 / 联接007594)和北证50(018115);策略主题上,我们看好数字经济(ETF 560800 / 联接015788)和国企红利(159515)。明年二季度,如果我国在一季度采取积极的财政政策发力刺激经济,预期二季度国内经济将会逐步好转,再加上如果美联储也开始降息,那么在经济复苏的背景下,无论是成长股还是价值股均有表现机会,看好均衡配置的组合。核心资产上,二季度我们看好300质量低波(011133)和科创创业50(ETF 588350 / 联接012908),策略主题上,我们继续看好数字经济和国企红利,如果市场情绪回升,我们认为可阶段性关注财富管理(159503)。

2023年接近尾声,近一个月,上证综指多次在3000点附近徘徊,北证50却以超过20%的月涨幅吸引了全市场的关注。今年以来,权益指数产品获得广大投资者青睐,截至2023年12月11日,权益指数产品(不含ETF联接基金)规模增加了3865亿元,最新一期指数调样已于12月11日生效,调样后,鹏扬旗下的指数产品有什么变化,明年又看好哪些指数?我们将为大家逐一解答。

01 指数调样后,核心资产指数基本面多数比老样本更好

(一)核心资产

表1:鹏扬核心资产指数特点

数据来源:鹏扬基金整理,数据截至2023/12/13

(1)300质量低波

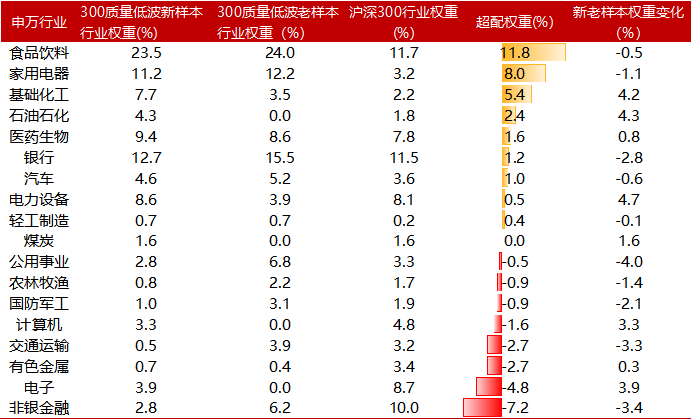

行业配置上,调样后的300质量低波前五大权重行业为食品饮料、银行、家用电器、医药生物和电力设备,相比沪深300超配食品饮料、家用电器、基础化工、石油石化和医药生物,相比老样本增配电力设备、石油石化和基础化工,低配公用事业、非银和交运。

表2:调样后300质量低波指数行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2023/12/11

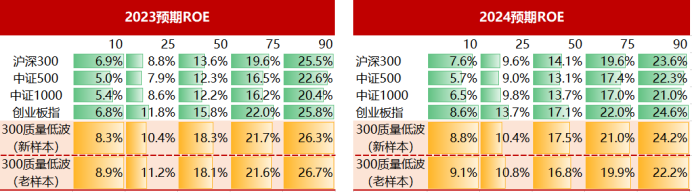

指数基本面上,调样后的300质量低波盈利能力和成长能力都比老样本更好,但估值依旧处于历史较低位置。

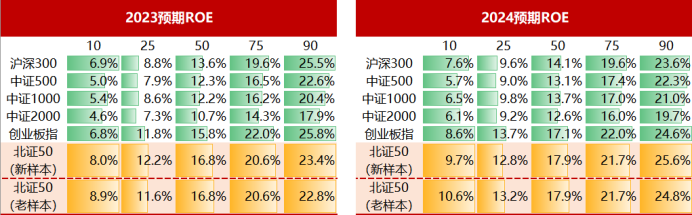

具体来看,盈利能力方面(以ROE表征,下文同),300质量低波指数新样本2023年和2024年预期ROE中位数分别为18.3%和17.5%,均好于老样本、沪深300指数及其他主要宽指。

表3:300质量低波指数及其他主要宽指2023和2024预期ROE分布

数据来源:WIND,鹏扬基金,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

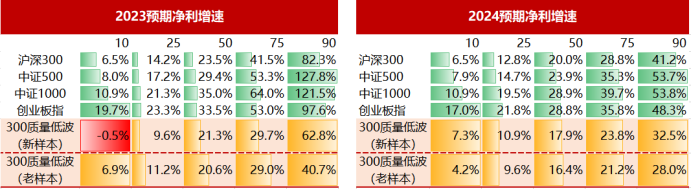

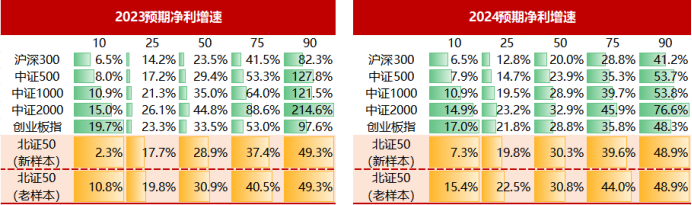

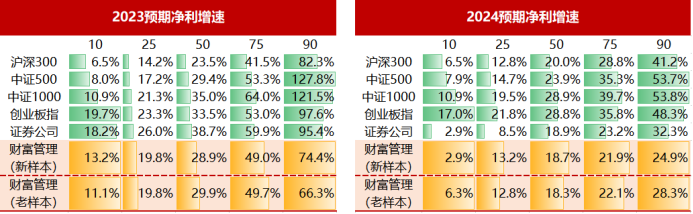

成长能力方面(以预期净利增速表征,下文同),新样本的2023年和2024年预期净利增速中位数分别为21.3%和17.9%,均好于老样本,说明新样本的成长性明显提升。

表4:300质量低波指数及其他主要宽指2023年和2024年预期净利增速

数据来源:WIND,鹏扬基金,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

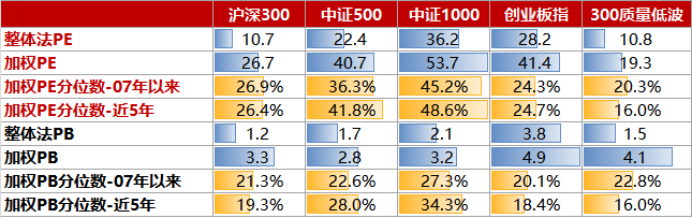

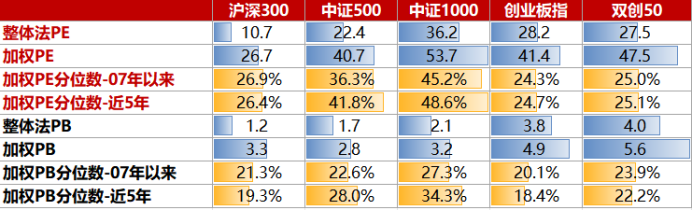

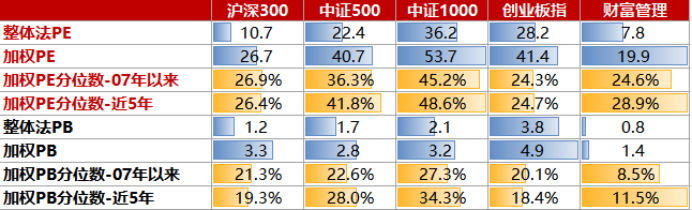

估值方面,300质量低波的加权估值为19.3,显著低于沪深300,2007年以来和近5年的加权估值分位数分别为20.3%和16%,均低于主要宽指,估值依旧处于较低位置。

表5:300质量低波指数及其他主要宽指的估值情况

数据来源:WIND,鹏扬基金整理,数据截至2023/12/13,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

虽然300质量低波指数新样本的预期净利增速略低于沪深300,但考虑其估值也偏低,我们计算300质量低波和沪深300的PEG进行比较,300质量低波的PEG为0.91,沪深300的PEG为1.14,明显300质量低波的配置性价比更高。(注:PEG=加权估值/2023预期净利增速中位数)

(2)500质量

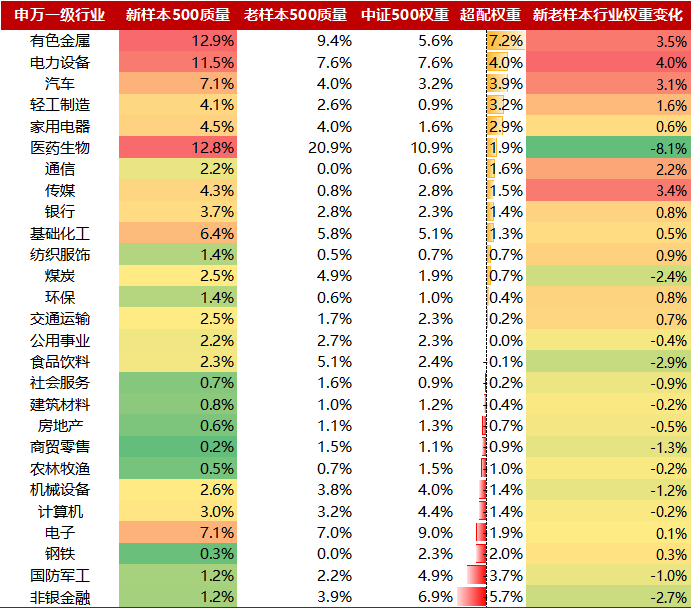

行业配置上,调样后的500质量前五大权重行业为有色金属、医药生物、电力设备、电子和汽车,相比中证500超配有色金属、电力设备、汽车、轻工制造和家用电器,相比老样本增配电力设备、有色金属和传媒,低配医药生物、食品饮料和非银。

表6:调样后500质量指数行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2023/12/11

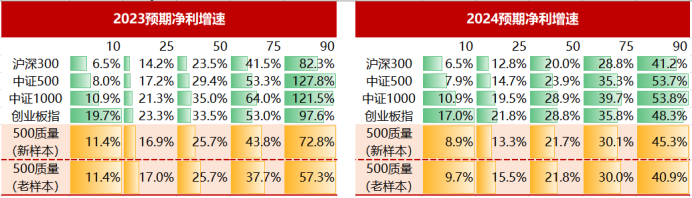

指数基本面上,500质量新样本成长能力与老样本相当,但盈利能力较老样本明显提高,且当前估值依旧处于较低位置。

具体来看,盈利能力方面,500质量指数新样本2023年和2024年预期ROE中位数分别为16.8%和17.9%,好于老样本、中证500指数及其他主要宽指。

表7:500质量指数及其他主要宽指2023年和2024年预期ROE分布

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

成长能力方面,500质量新样本2023年和2024年预期净利增速中位数与老样本基本一致,但头部增速明显好于老样本。

表8:500质量指数及其他主要宽指2023年和2024年预期净利增速

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

估值方面,500质量指数的整体法估值和加权估值均明显低于中证500指数,2007年以来的加权估值分位数为20.3%,明显低于其他主要宽指。

表9:500质量指数及其他主要宽指的估值情况

数据来源:WIND,鹏扬基金整理,数据截至2023/12/13,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

虽然500质量指数新样本的预期净利增速低于中证500,但考虑其估值也偏低,我们计算500质量和中证500的PEG进行比较,500质量的PEG为0.92,中证500的PEG为1.38,明显500质量的配置性价比更高。(注:PEG=加权估值/2023预期净利增速中位数)

(3)科创创业50

行业配置上,调样后的科创创业50前三大权重行业依旧是电子、电力设备和医药生物,三者权重合计接近80%,相比老样本增配医药生物,低配电力设备。

表10:调样后的科创创业50行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2023/12/11

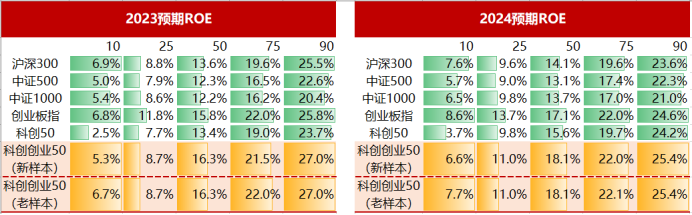

指数基本面上,调样后的科创创业50指数盈利能力和成长能力均与老样本相当,且估值依然处于低位。

具体来看,盈利能力方面,科创创业50指新样本2023年和2024年预期ROE中位数与老样本基本一致,但均好于创业板指及其他主要宽指。

表11:科创创业50指数及其他主要宽指2023和2024预期ROE分布

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

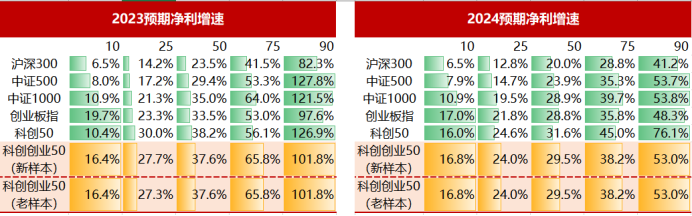

成长能力方面,新样本的2023年和2024年预期净利增速整体与老样本比较接近,增速中位数略低于科创50,但显著好于创业板指及其他主要宽指。

表12:科创创业50指数及其他主要宽指2023年和2024年预期净利增速

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

估值方面,双创50指数整体法估值低于创业板指,从加权估值分位数来看,双创50指数略高于创业板指,但均低于其他主要宽指。

表13:科创创业50指数及其他主要宽指2023年和2024年预期净利增速

数据来源:WIND,鹏扬基金整理,数据截至2023/12/13,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

(4)北证50

行业配置上,调样后的北证50前五大权重行业为电力设备、医药生物、机械设备、基础化工和电子,相比老样本增配电力设备,低配计算机。

表14:调样后的北证50行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2023/12/11

指数基本面上,调样后的北证50指数盈利能力和成长能力与老样本较为接近,整体估值水平较为适中。

具体来看,盈利能力方面,北证50指数新样本2023年和2024年预期ROE中位数与老样本基本一致,且均好于创业板指及其他主要宽指,但新样本头部预期ROE略好于老样本。

表15:北证50指数及其他主要宽指2023和2024预期ROE分布

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

成长能力方面,新样本的2023年和2024年预期净利增速中位数与老样本基本一致,2024年预期净利增速好于主要宽指。

表16:北证50指数及其他主要宽指2023年和2024年预期净利增速

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

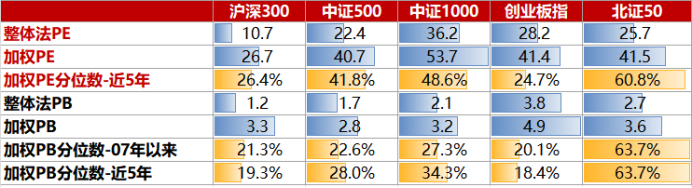

估值方面,北证50指数的整体法估值低于创业板指,加权估值二者相当,近1个月北证50快速反弹,幅度达到26%,因此估值也快速修复,最新加权估值分位数约为61%,考虑到其盈利能力和2024年成长能力明显好于中证1000,当下估值仍算合理。(数据来源:WIND,截至2023-12-13)

表17:北证50指数与其他主要宽指的估值情况

数据来源:WIND,鹏扬基金整理,数据截至2023/12/13,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

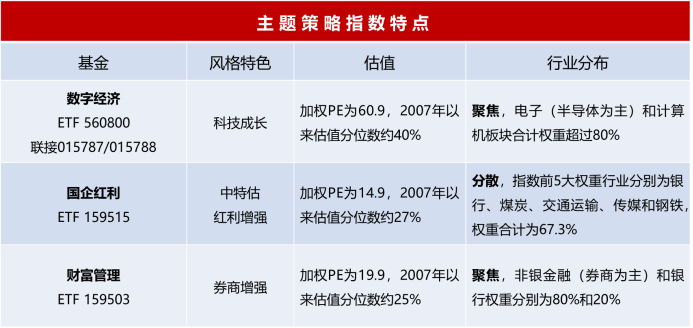

(二)策略主题

表18:鹏扬策略主题指数特征

数据来源:WIND,鹏扬基金整理,数据截至2023/12/13

(1)数字经济指数

行业配置上,新老样本的数字经济前两大权重行业依然为计算机和电子,两者相加权重超80%,调样后的权重变化不大。

表19:调样后的数字经济指数行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2023/12/11

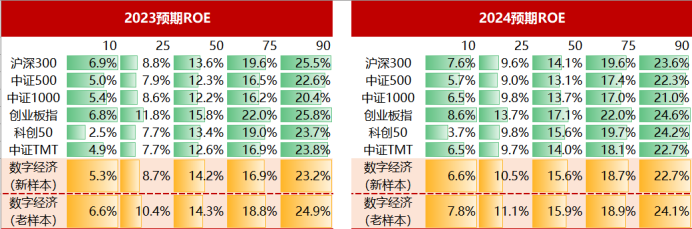

指数基本面上,调样后的数字经济指数盈利能力与老样本相当,成长能力好于老样本,整体估值有所提高。

具体来看,盈利能力方面,数字经济指数新样本2023年和2024年预期ROE中位数分别为14.2%和15.6%,新老样本均好于中证TMT、科创50及其他主要宽指,但低于创业板指。

表20:数字经济指数与其他宽指及同类指数2023和2024预期ROE分布

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

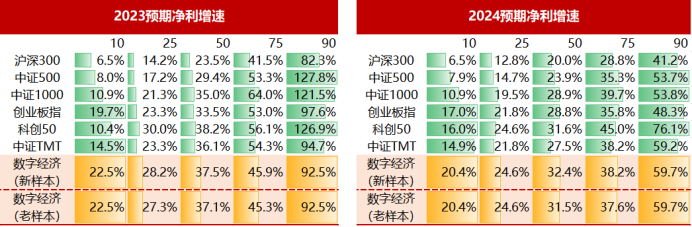

成长能力方面,新样本的2023年和2024年预期净利增速整体上好于老样本,且增速中位数好于中证TMT和大部分主要宽指。

表21:数字经济指数与其他宽指及同类指数2023年和2024年预期净利增速

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

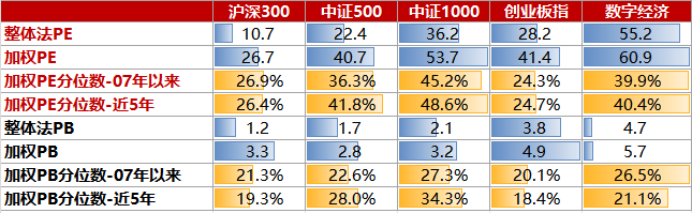

估值方面,数字经济指数的整体法估值和加权估值均高于创业板指,且从估值分位数来看,近5年的加权估值分位数也显著高于创业板指及大部分主要宽指。

表22:数字经济指数及其他指数的估值情况

数据来源:WIND,鹏扬基金整理,数据截至2023/12/13,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

(2)国企红利指数

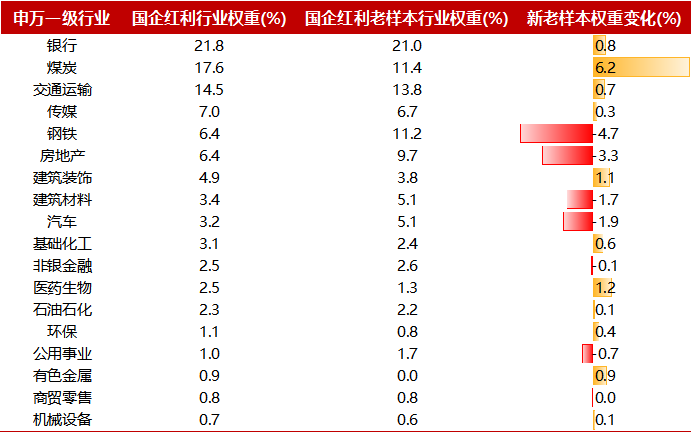

行业配置上,调样后的国企红利指数前三大权重行业为银行、煤炭和交通运输,相比老样本增配煤炭,低配钢铁和房地产。

表23:调样后的国企红利行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2023/12/11

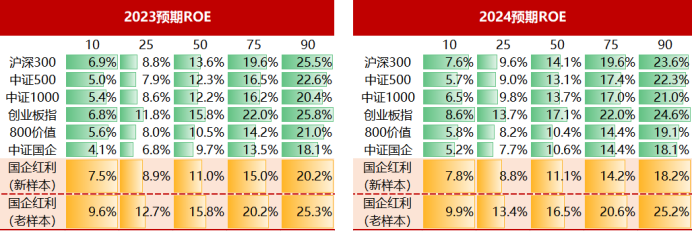

指数基本面上,调样后的国企红利指数盈利能力和成长能力有所下降,估值整体有所提升但依然位于历史较低位置。

具体来看,盈利能力方面,国企红利指新样本2023年和2024年预期ROE中位数均好于中证国企和800价值。

表24:国企红利指数与其他主要宽指及同类指数2023和2024预期ROE分布

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

成长能力方面,新样本的2023年和2024年预期净利增速中位数分别为11.8%和9.7%。

表25:国企红利指数与其他主要宽指及同类指数2023年和2024年预期净利增速

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

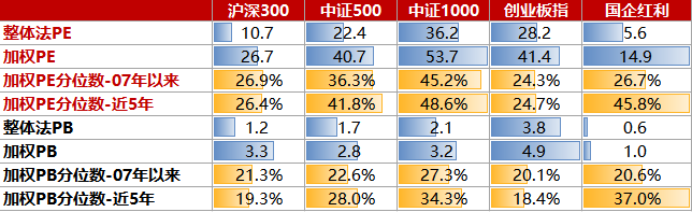

估值方面,国企红利指数的整体法估值和加权估值均显著低于其他主要宽指,从估值分位数来看,2007年以来的加权估值分位数为26.7%,2007年以来的加权估值分位数低于大部分主要宽指,近期估值有所提升但依然处于历史较低位置。

表36:国企红利指数及其他指数的估值情况

数据来源:WIND,鹏扬基金整理,数据截至2023/12/13,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

虽然国企红利调样后基本面数据下降,但是从股息率角度来看,国企红利调样后股息率明显上升,意味着新调进的成份股股息率高且拥挤度较低。

图1:国企红利近12个月股息率变化

数据来源:WIND,鹏扬基金整理,数据截至2023/12/13

(3)财富管理指数

行业配置上,财富管理指数新老样本两大权重行业为证券公司和银行,其中证券公司权重为80%,银行权重为20%,从申万二级行业来看,银行中以股份制银行为主,其次是城商行。

表27:调样后的财富管理指数行业权重变化

数据来源:中证指数公司,鹏扬基金,数据截至2023/12/11

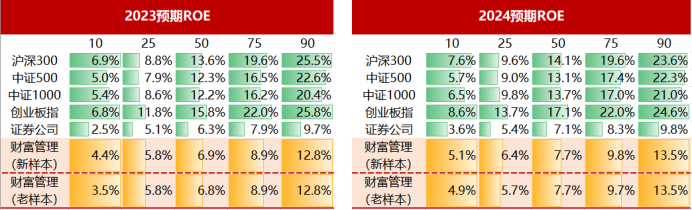

指数基本面上,调样后的财富管理指数的盈利能力和成长能力均与老样本接近,估值依然处于低位。

具体来看,盈利能力方面,财富管理指数新老样本的盈利能力均好于证券公司指数,新样本2023年和2024年预期ROE尾部增速好于老样本,其余增速基本与老样本一致。

表28:财富管理指数与其他主要宽指及同类指数2023和2024预期ROE分布

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

成长能力方面,新样本的2023年预期净利增速中位数略低于老样本,但2024年预期净利增速中位数高于老样本,并与证券公司相当。

表29:财富管理指数与其他主要宽指及同类指数2023年和2024年预期净利增速

数据来源:WIND,鹏扬基金整理,数据截至2023/12/11,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

估值方面,财富管理指数的整体法估值和加权估值均低于其他主要宽指,且2007年以来的加权估值分位数也低于其他大部分主要宽指。

表30:财富管理指数及其他指数的估值情况

数据来源:WIND,鹏扬基金整理,数据截至2023/12/13,数据取自公开市场信息,不预示指数未来表现,也不代表基金未来表现,市场有风险,投资需谨慎。

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

$500质量成长ETF(SH560500)$

$鹏扬中证科创创业50ETF联接A(OTCFUND|012907)$

$鹏扬中证科创创业50ETF联接C(OTCFUND|012908)$

$双创50ETF基金(SH588350)$

$鹏扬北证50成份指数A(OTCFUND|018114)$

$鹏扬北证50成份指数C(OTCFUND|018115)$

$鹏扬中证数字经济主题ETF发起联接A(OTCFUND|015787)$

$鹏扬中证数字经济主题ETF发起联接C(OTCFUND|015788)$

$数字经济ETF(SH560800)$

$国企红利ETF(SZ159515)$

$财富管理ETF(SZ159503)$

#市场信心拐点临近#

#“数据要素×”要来了#

#七部门:支持视听应用大模型#

本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关,不构成鹏扬基金管理有限公司(“鹏扬基金”)的投资建议或任何其他忠告,并可能随情况的变化而发生改变,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。投资有风险,基金投资需谨慎。投资者投资鹏扬基金管理的产品时,应认真阅读相关法律文件,在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的投资品种进行投资。

本文作者可以追加内容哦 !